参考中国报告网发布的《2016-2022年中国大屏幕拼接行业发展态势及投资规划研究报告》

OLED面板:全面屏方案的首选,长期看将获得渗透率的不断提高

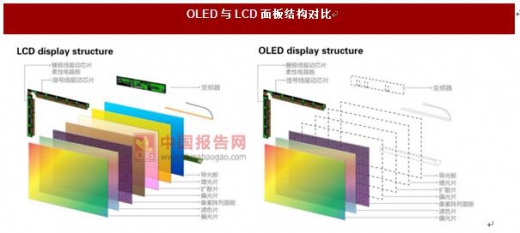

OLED(OrganicLightEmittingDiode)即有机发光二极管,其与目前主流的LCD屏幕显示原理不同,这为其带来诸多先天优势。AMOLED(Active-matrixorganiclightemittingdiode,主动矩阵有机发光二极体)是OLED屏幕的一种,是目前移动端OLED屏幕的主要类别。

OLED与LCD最大的区别是OLED在显示过程中由各像素点自发光,而LCD则是依赖背光板发光。所以OLED可以只在需要发光的部位发光,其余部分不工作,从而降低功耗;而且OLED面板的层数少,去掉了背光板、增光片、部分偏光片等,达到轻薄化的效果。

原理不同造就了OLED的先天优势:

(1)显示效果好。OLED屏幕的显示对比度高,显示黑色时可以完全无光,达到纯黑;色域广,NTSC标准色域可以达到110%,而LCD一般只有70%~90%;视角广,自发光使得可视角度可以达170度。

(2)更轻薄。OLED面板层数更少,材质也不同,所以相比于LCD重量更轻、厚度更小,平均可以减少约0.5mm的厚度,这对目前在厚度下降上面临瓶颈的手机来说尤为重要。

(3)能耗低。OLED屏幕在显示黑色时完全不发光,因此不耗电,省电效果明显。

(4)可实现柔性效果。受背光板和液晶性质的限制,LCD屏幕难以实现柔性特点,而OLED具有柔性、可弯折的特点,可以使用在可穿戴设备、智能手机等多种应用场景中。

OLED相比LCD在全面屏下更有优势,但短期受限于产能

OLED在全面屏高屏占比要求下比LCD更有优势。OLED相比LCD有以下几个方面的优势,这些优势决定了其在全面屏时代中将迎来大幅增长:

OLED是自发光的,无背光模组,因此不存在LCD面板在窄边框条件下可能的的漏光问题;

柔性OLED显示屏由于并非采用玻璃基板这类硬性材料,所以带来的异形切割的难度也相对较小,良率更高、速率更快;

无导光板的存在更容易实现屏下指纹方案;

柔性OLED所采用的柔性基板主要原材料是PI膜,与COF的FPC原材料相同,其SourceIC封装方式采用的COP封装与COF工艺流程相似,且采用柔性OLED屏的手机皆为领导品牌旗舰机型,对供应商的COF产能具备强吸引力,从COF产能的获取和技术实现上,OLED面板都更容易在屏幕的下端子实现窄边框。

OLED短期受限于产能,长期看好其持续成长

根据数据,截至2016年,三星占据了全球99%的OLED产能,中国大陆还没有能够大规模量产出货柔性OLED的厂商。但国内面板厂商已经开始积极扩产,以京东方为代表的国内面板企业有望在明年开始释放柔性OLED产能。

全面屏的手机产品设计理念对OLED面板而言意义重大:

在全面屏的理念深入终端厂商以前,对柔性OLED的理解在于其显示效果和可挠性相对于LCD更为出众,更多的是将OLED理解为高端机型差异化的选择。

全面屏设计理念的深入把手机终端产品的形态带入了新时代,OLED在窄边框方案实现上更容易、显示效果更加凸显、配套零组件的功能发挥更易实现,这些方面都胜于LCD面板。驱动终端厂商采用柔性OLED面板的动力进一步强化到手机产品形态的技术实现层面。换句话说,拥有供应商柔性OLED面板的产能是通向高质量全面屏手机的一条捷径。

因此,我们可以预见,全面屏的趋势进一步强化了柔性OLED面板的渗透率提高趋势。我们看好在柔性OLED面板领域积极进行布局的国内面板厂商,看好行业龙头企业及其产业链远期受益于OLED面板应用的趋势性机会,重点推荐京东方。

OLED面板:全面屏方案的首选,长期看将获得渗透率的不断提高

OLED(OrganicLightEmittingDiode)即有机发光二极管,其与目前主流的LCD屏幕显示原理不同,这为其带来诸多先天优势。AMOLED(Active-matrixorganiclightemittingdiode,主动矩阵有机发光二极体)是OLED屏幕的一种,是目前移动端OLED屏幕的主要类别。

OLED与LCD最大的区别是OLED在显示过程中由各像素点自发光,而LCD则是依赖背光板发光。所以OLED可以只在需要发光的部位发光,其余部分不工作,从而降低功耗;而且OLED面板的层数少,去掉了背光板、增光片、部分偏光片等,达到轻薄化的效果。

资料来源:互联网

原理不同造就了OLED的先天优势:

(1)显示效果好。OLED屏幕的显示对比度高,显示黑色时可以完全无光,达到纯黑;色域广,NTSC标准色域可以达到110%,而LCD一般只有70%~90%;视角广,自发光使得可视角度可以达170度。

(2)更轻薄。OLED面板层数更少,材质也不同,所以相比于LCD重量更轻、厚度更小,平均可以减少约0.5mm的厚度,这对目前在厚度下降上面临瓶颈的手机来说尤为重要。

(3)能耗低。OLED屏幕在显示黑色时完全不发光,因此不耗电,省电效果明显。

(4)可实现柔性效果。受背光板和液晶性质的限制,LCD屏幕难以实现柔性特点,而OLED具有柔性、可弯折的特点,可以使用在可穿戴设备、智能手机等多种应用场景中。

资料来源:中国报告网整理

OLED相比LCD在全面屏下更有优势,但短期受限于产能

OLED在全面屏高屏占比要求下比LCD更有优势。OLED相比LCD有以下几个方面的优势,这些优势决定了其在全面屏时代中将迎来大幅增长:

OLED是自发光的,无背光模组,因此不存在LCD面板在窄边框条件下可能的的漏光问题;

柔性OLED显示屏由于并非采用玻璃基板这类硬性材料,所以带来的异形切割的难度也相对较小,良率更高、速率更快;

无导光板的存在更容易实现屏下指纹方案;

柔性OLED所采用的柔性基板主要原材料是PI膜,与COF的FPC原材料相同,其SourceIC封装方式采用的COP封装与COF工艺流程相似,且采用柔性OLED屏的手机皆为领导品牌旗舰机型,对供应商的COF产能具备强吸引力,从COF产能的获取和技术实现上,OLED面板都更容易在屏幕的下端子实现窄边框。

OLED短期受限于产能,长期看好其持续成长

根据数据,截至2016年,三星占据了全球99%的OLED产能,中国大陆还没有能够大规模量产出货柔性OLED的厂商。但国内面板厂商已经开始积极扩产,以京东方为代表的国内面板企业有望在明年开始释放柔性OLED产能。

资料来源:中国报告网整理

资料来源:中国报告网整理

全面屏的手机产品设计理念对OLED面板而言意义重大:

在全面屏的理念深入终端厂商以前,对柔性OLED的理解在于其显示效果和可挠性相对于LCD更为出众,更多的是将OLED理解为高端机型差异化的选择。

全面屏设计理念的深入把手机终端产品的形态带入了新时代,OLED在窄边框方案实现上更容易、显示效果更加凸显、配套零组件的功能发挥更易实现,这些方面都胜于LCD面板。驱动终端厂商采用柔性OLED面板的动力进一步强化到手机产品形态的技术实现层面。换句话说,拥有供应商柔性OLED面板的产能是通向高质量全面屏手机的一条捷径。

因此,我们可以预见,全面屏的趋势进一步强化了柔性OLED面板的渗透率提高趋势。我们看好在柔性OLED面板领域积极进行布局的国内面板厂商,看好行业龙头企业及其产业链远期受益于OLED面板应用的趋势性机会,重点推荐京东方。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。