参考中国报告网发布《2017-2022年中国印制电路板市场现状调查及十三五发展策略研究报告》

产业重心持续向中国大陆转移

21 世纪初,欧美发达国家人口红利效应减弱,电子产品的生产成本不断提高,由此引发了相关产业向其他国家转移。亚洲是最大发展中国家和最具发展潜力的国家所在洲,承接了大量 FPC 产业转出压力。日本、韩国和中国台湾等国家和地区由于具备良好的制造业基础和生产经验,FPC 产业赢得了迅速发展的机会。而近年来,日本、韩国和中国台湾同样面临生产成本持续攀升的问题,FPC 产业开始了新一次的产业转移,由于我国大力扶持半导体产业,成为了承接本次产业转移的最大受益国。发达国家和地区的制造商纷纷在中国投资设厂,国际知名的日本旗胜、住友电工以及中国台湾地区的嘉联益等全球主要 FPC 制造商均在中国大陆设立了生产基地。

中国本地 FPC 行业发展稍晚,20 世纪 80 年代末开始出现零星的 FPC 工艺研发,产品主要用于军工和高端电子生产。90 年代末期,受到 FPC 技术进步加快、电子产品工业不断向中国大陆地区转移等因素的影响,FPC 需求迅速旺盛,产业开始快速发展。得益于两次 FPC 产业转移,中国大陆地区的 FPC 产值不断上升,已从 2005 年的 7%提高至 2015 年的 48%,预计 2016 年占比能达到全球 FPC 产值的 50%,未来将保持近半数的占比。

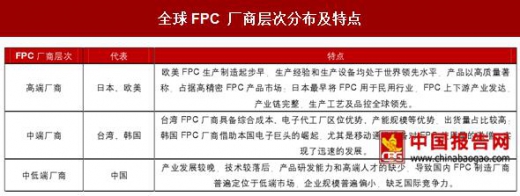

从对全球 FPC 市场竞争格局的普遍认知上看,韩美日企业占据行业主导地位,台湾企业凭借其终端电子产品代工的区域优势,占据 FPC 行业的第二集团,我国本土 FPC 企业因为起步较晚,尚未形成完整的民族产业链条,因此暂时位居第三阵营。

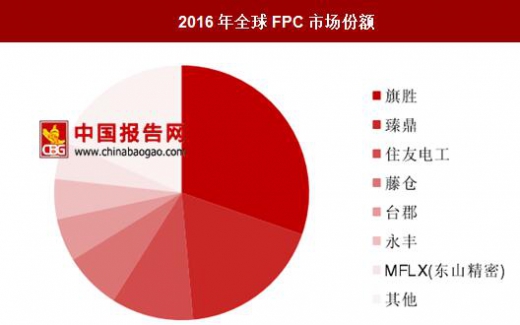

从营业收入规模来看,全球 FPC 大厂主要集中在日台,日本旗胜、住友、藤仓和台湾臻鼎、台郡位居前五,占了全球 72%的市场份额。东山精密 2016 年以 6.1亿美元并购美国 FPC 大厂 MFLX,成为一流梯队中唯一一家国内的 FPC 大厂,FPC行业重资产、重技术、重管理,需要稳定可靠的制程能力、管理班子,MLFX 过去依靠 Moto 等锤炼积累了雄厚的实力,所以一开始就切入苹果产业链,实现规模化发展。东山精密收购 MLFX 后,经过有效整合,已经产生明显增益效果,2017 年一季度 FPC 业务收入 9 亿,并且实现了盈利。

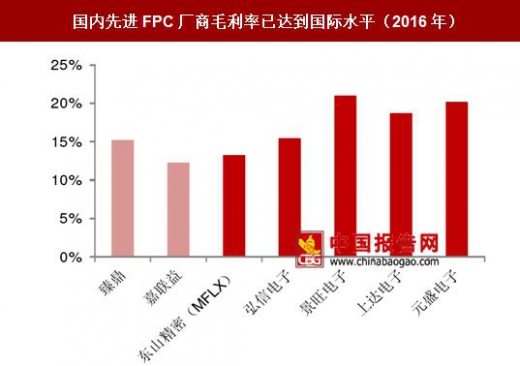

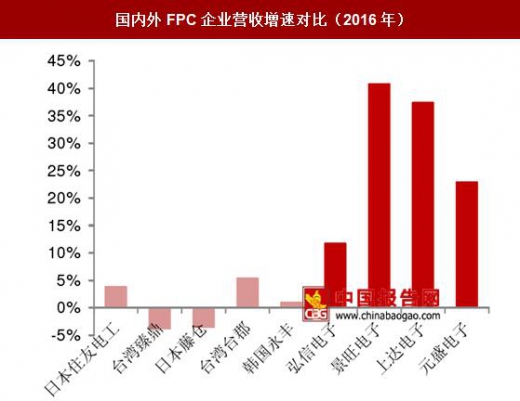

我们认为,受益于全球 FPC 产业持续向中国转移,叠加上中国大陆消费电子市场快速发展,良好的市场环境推动作用,本土 FPC 企业获得了更多与全球先进企业同台竞争的机会,弱势的现状正在明显改善,本土企业技术实力及设备水平得到快速提升,出现了一批直追日、韩、美、台等外资先进企业的新兴 FPC 民族企业。在全球 FPC 一流厂商增速趋缓甚至下滑的情况下,我国本土 FPC 厂商的营收取得了较高的增速,预计 2017 年将有 5 家本土公司营收超过 10 亿元,规模企业的毛利率也达到甚至超过了国际同行业水平,发展势头强劲。据Prismark预测,2016-2021 年本土厂商营收可实现 8%的复合年均增速,占全球 FPC 总营收的比例将达到近 17%。

FPC 制造在我国属于高新技术产业,IPO 有助于本土规模 FPC 企业获得融资机会,在充足资金的支持下,本土企业逐渐向高端 FPC 产品靠拢,企业竞争力也会得到进一步提升。我们认为,市场需求叠加产业转移正面影响,以东山精密、合力泰、弘信电子、上达电子等为代表的国内本土企业有望实现加速崛起,跻身国际一流水平。

FPC 产品的直接下游是电子产品的各种模组单元,终端是各类电子产品,尤其是智能手机,不仅单体使用 FPC 数量较多,也是全球出货量最大的电子产品,智能手机的未来走向将直接影响 FPC 行业的格局。

2016 年全球智能手机出货量达 14.7 亿部,以华为、OPPO、vivo 为代表的国产手机市场份额持续提高,同时前 5 大手机厂商占全球 48%的市场份额,较 2015 年集中度进一步提升。据 Trendforce 的数据,2016 年国内品牌手机总出货量约 6.3 亿部,约占全球份额的 45%,而同期苹果和三星的总出货量为 5.2 亿部,预计 17 年国产智能手机出货量占全球比重将超 50%。

一方面,iPhone 8 创新力度大,出货前景乐观,引领其他手机品牌创新,产业链内本土 FPC 厂商将受益。今年苹果即将发布的 iPhone 8 硬件及功能创新得到广泛认可,东山精密是苹果产业链内 FPC 厂商,有望直接获益;其他 FPC 厂商也会在未来的 2-3 年内随着国产机跟进换代而获得高景气。总体来说,在如今手机大同小异的情况下,每个创新都会受到消费者和手机厂的极大关注,从而在 2-3 年内迅速完成从无到有的快速渗透。因此,我们认为以 iPhone 为代表的消费电子产品创新将为上游 FPC 行业创造可观的增量空间,为产业链内的 FPC 厂商带来丰厚收益。

另一方面,国产智能手机市场份额的提升将给本土 FPC 产业链相关厂商带来直接收益。以手机显示屏为例,AMOLED 屏逐渐成为智能手机发展方向,国产手机在跟进的过程中,一般选择本土显示模组供应商,而我国 FPC 企业如弘信电子、景旺电子等均为国内主要显示模组厂商的供应商。国产手机市场份额提升,正向作用间接传导至 FPC 企业,从而带动国内 FPC 企业快速发展。

产业重心持续向中国大陆转移

21 世纪初,欧美发达国家人口红利效应减弱,电子产品的生产成本不断提高,由此引发了相关产业向其他国家转移。亚洲是最大发展中国家和最具发展潜力的国家所在洲,承接了大量 FPC 产业转出压力。日本、韩国和中国台湾等国家和地区由于具备良好的制造业基础和生产经验,FPC 产业赢得了迅速发展的机会。而近年来,日本、韩国和中国台湾同样面临生产成本持续攀升的问题,FPC 产业开始了新一次的产业转移,由于我国大力扶持半导体产业,成为了承接本次产业转移的最大受益国。发达国家和地区的制造商纷纷在中国投资设厂,国际知名的日本旗胜、住友电工以及中国台湾地区的嘉联益等全球主要 FPC 制造商均在中国大陆设立了生产基地。

我国FPC产业发展历程

资料来源:中国报告网整理

中国大陆 FPC 产值占比持续提升

数据来源:中国报告网整理

受益产业转移,本土 FPC 厂商加速崛起 从对全球 FPC 市场竞争格局的普遍认知上看,韩美日企业占据行业主导地位,台湾企业凭借其终端电子产品代工的区域优势,占据 FPC 行业的第二集团,我国本土 FPC 企业因为起步较晚,尚未形成完整的民族产业链条,因此暂时位居第三阵营。

全球FPC 厂商层次分布及特点

资料来源:中国报告网整理

从营业收入规模来看,全球 FPC 大厂主要集中在日台,日本旗胜、住友、藤仓和台湾臻鼎、台郡位居前五,占了全球 72%的市场份额。东山精密 2016 年以 6.1亿美元并购美国 FPC 大厂 MFLX,成为一流梯队中唯一一家国内的 FPC 大厂,FPC行业重资产、重技术、重管理,需要稳定可靠的制程能力、管理班子,MLFX 过去依靠 Moto 等锤炼积累了雄厚的实力,所以一开始就切入苹果产业链,实现规模化发展。东山精密收购 MLFX 后,经过有效整合,已经产生明显增益效果,2017 年一季度 FPC 业务收入 9 亿,并且实现了盈利。

2016年全球FPC市场份额

数据来源:中国报告网整理

我们认为,受益于全球 FPC 产业持续向中国转移,叠加上中国大陆消费电子市场快速发展,良好的市场环境推动作用,本土 FPC 企业获得了更多与全球先进企业同台竞争的机会,弱势的现状正在明显改善,本土企业技术实力及设备水平得到快速提升,出现了一批直追日、韩、美、台等外资先进企业的新兴 FPC 民族企业。在全球 FPC 一流厂商增速趋缓甚至下滑的情况下,我国本土 FPC 厂商的营收取得了较高的增速,预计 2017 年将有 5 家本土公司营收超过 10 亿元,规模企业的毛利率也达到甚至超过了国际同行业水平,发展势头强劲。据Prismark预测,2016-2021 年本土厂商营收可实现 8%的复合年均增速,占全球 FPC 总营收的比例将达到近 17%。

国内先进FPC厂商毛利率已达到国际水平(2016年)

数据来源:中国报告网整理

国内外FPC企业营收增速对比(2016年)

数据来源:中国报告网整理

FPC 制造在我国属于高新技术产业,IPO 有助于本土规模 FPC 企业获得融资机会,在充足资金的支持下,本土企业逐渐向高端 FPC 产品靠拢,企业竞争力也会得到进一步提升。我们认为,市场需求叠加产业转移正面影响,以东山精密、合力泰、弘信电子、上达电子等为代表的国内本土企业有望实现加速崛起,跻身国际一流水平。

国内FPC规模厂商业务布局

资料来源:中国报告网整理

终端国产化趋势明显,推动国内 FPC 行业蓬勃发展 FPC 产品的直接下游是电子产品的各种模组单元,终端是各类电子产品,尤其是智能手机,不仅单体使用 FPC 数量较多,也是全球出货量最大的电子产品,智能手机的未来走向将直接影响 FPC 行业的格局。

2016 年全球智能手机出货量达 14.7 亿部,以华为、OPPO、vivo 为代表的国产手机市场份额持续提高,同时前 5 大手机厂商占全球 48%的市场份额,较 2015 年集中度进一步提升。据 Trendforce 的数据,2016 年国内品牌手机总出货量约 6.3 亿部,约占全球份额的 45%,而同期苹果和三星的总出货量为 5.2 亿部,预计 17 年国产智能手机出货量占全球比重将超 50%。

全球智能手机集中度提升

资料来源:中国报告网整理

一方面,iPhone 8 创新力度大,出货前景乐观,引领其他手机品牌创新,产业链内本土 FPC 厂商将受益。今年苹果即将发布的 iPhone 8 硬件及功能创新得到广泛认可,东山精密是苹果产业链内 FPC 厂商,有望直接获益;其他 FPC 厂商也会在未来的 2-3 年内随着国产机跟进换代而获得高景气。总体来说,在如今手机大同小异的情况下,每个创新都会受到消费者和手机厂的极大关注,从而在 2-3 年内迅速完成从无到有的快速渗透。因此,我们认为以 iPhone 为代表的消费电子产品创新将为上游 FPC 行业创造可观的增量空间,为产业链内的 FPC 厂商带来丰厚收益。

另一方面,国产智能手机市场份额的提升将给本土 FPC 产业链相关厂商带来直接收益。以手机显示屏为例,AMOLED 屏逐渐成为智能手机发展方向,国产手机在跟进的过程中,一般选择本土显示模组供应商,而我国 FPC 企业如弘信电子、景旺电子等均为国内主要显示模组厂商的供应商。国产手机市场份额提升,正向作用间接传导至 FPC 企业,从而带动国内 FPC 企业快速发展。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。