参考中国报告网发布《2017-2022年中国光伏电缆行业市场发展现状及十三五盈利前景预测报告》

成本下降放缓,降本弹性减少

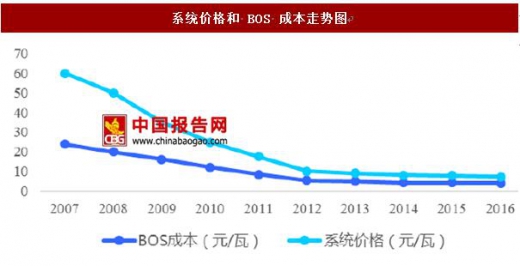

过去九年间,系统成本和BOS成本下降幅度较大,跌幅均超八成。2007 年至2016年,BOS环节成本下降明显,从每瓦24元跌至每瓦4.1元,跌幅超82.9%。系统成本从2007年每瓦60元跌至2016年每瓦7.3元,跌幅超87.3%。BOS环节成本下降和组件成本下降,均为系统成本下跌的重要原因。但近年来BOS 成本下降有放缓之势,从2013年每瓦5元降至2016年每瓦4.1元,未来成本的降低将更多关注到技术创新提升发电小时数等方面。

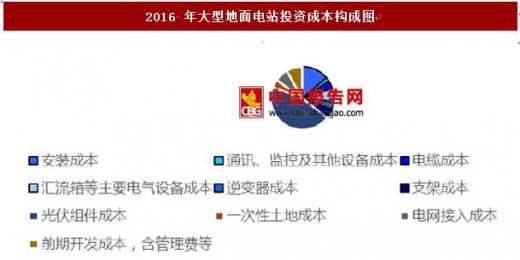

BOS环节:电缆、建安等投资下降空间不大,组件、逆变器等设备成本仍有一定的下降空间,接网、土地、项目前期开发费用等不同项目差别较大。BOS环节主要由逆变器、支架、电缆等主要设备成本,以及土建、安装工程、项目设计、工程验收和前期相关费用等部分构成。考虑到未来部分电站为了提高发电小时数,可能会引入容配比设计、跟踪系统、智能化运维等,投资成本可能会提升,但发电成本总体会呈现下降趋势。

土地价格居高不下,带动BOS环节一次性土地成本上行。光伏发电效率提升引领其他费用不断降低。2016年BOS成本平均为每瓦4.0元左右,据CPIA估计,若能有效降低土地、电网接入以及项目前期开发费用等非技术成本,至2020年BOS成本可降至每瓦2.64元左右。其中,2016 年一次性土地成本平均在每瓦0.30元左右,未来土地价格维持上涨预期,预计2020年将达到平均每瓦0.34元左右。而其他费用,包括安装成本、通讯监控及其他设备成本、电缆成本、电网接入成本和前期开发成本等,随着光伏体系的不断完善、智能化运维等新概念的应用以及发电效率的不断提升,摊销到每瓦的成本也会不断降低。

国内厂商进步显著,逆变器寡头时代来临。由于国外光伏企业起步早、技术成熟,此前全球光伏逆变器市场基本被国际几个巨头所占据,但近两年来中国厂商在国内光伏市场快速发展的推动下出货量大幅增长, GTM Research发布的最新报告显示,全球光伏逆变器市场逐渐集中,2016 上半年前十大制造商的出货量占比80%,前五名厂商出货量超过全球一半。

光伏逆变器市场发展迅猛,国内市场竞争加剧。2015年中国光伏逆变器市场的迅速增长使得华为和阳光电源光伏逆变器的出货量跻身世界前两位。全球行业巨头也纷纷加入中国市场的竞争行列。国电投2016年度第五十四批集中招标中组串逆变器最低报价每瓦0.31元,为全球逆变器龙头企业——阳光电源,国内光伏逆变器市场占有率常年领先。

降本空间收窄,增效着眼系统。IEA数据显示,2007-2015年,逆变器价格下降了91.5%,系统价格下降了88.3%。2015年集中式逆变器最低价格落至每瓦“0.1”元时代。光伏逆变器关键技术参数转换效率,目前多数企业已竞相接近99%,未来光伏逆变器降本增效将更多从整个系统考虑,比如提高发电量、增强设备安全稳定性等。虽空间收窄,但降本增效还可以给逆变器成本带来一定幅度的下降。据CPIA预测,至2020 年逆变器价格有望跌至每瓦0.20元。

储能行业的度电成本不断下移,成本优势愈发显著

在弃光严重背景下,分布式光伏+智能电网的提出,使得储能成为未来光伏的机会点。储能在整个发电过程中的作用至关重要,涉及发电、传输、分配和用电各个环节。在发电端,储能系统可以用快速响应的调频服务对太阳能终端用户进行持续供电,有效规避了太阳能发电不稳定性、不确定性的缺点;在传输断,储能系统可以提高传输系统的可靠性;在分配端,可以提高电能的质量;在终端用户端,可以优化使用店家,保持电能的高质量。

政策多方部署储能建设。2015年11月公布的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》明确指出了储能建设的必要性和战略方向。2016年6月20日,国家发改委、工信部、能源局联合印发了关于《中国制造2025—能源装备实施方案的通知》,确定了储能装备等15个领域的发展任务,明确资金支持、税收优惠、鼓励国际合作等五大保障措施。其中储能装备方面,涉及了抽水蓄能、压缩空气储能、飞轮储能、液流电池、锂电池、超级电容器等方面。另外,《通知》中对铅碳电池在储能领域内的未来发展方向也给予了明确的表述。

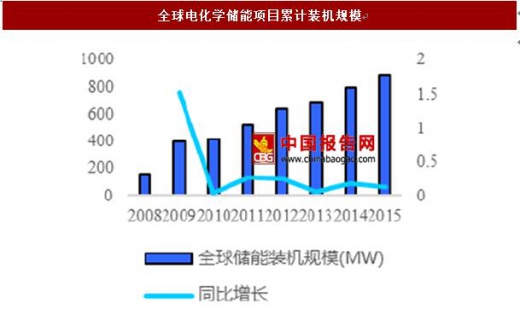

目前,国际储能累计装机已经有了一定规模,而我国储能领域只是初步阶段。到2015年底全球累计电化学储能装机规模达到890.9MW,欧美日等发达国家一直比较重视储能技术的研究和应用。据CNESA不完全统计,我国电化学储能仅105.5MW,分布式发电及微电领域的储能项目在我国全部储能项目中的占比从2013年的24%,提高到2015年的46%。2016 年底,中国光伏发电新增装机容量34.54GW,其中地面电站30.3GW,分布式电站4.24GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一,其中新增装机连续4年位居全球第一。作为基础资产的电站达到一定规模后,储能的建设势必提上议事日程。

储能行业的度电成本不断下移,成本优势愈发显著。兆新股份的液流电池储能度电成本降至在每度0.42元,南都电源的铅酸电池储能度电成本降至在没度0.5元,锂电储能成本也在不断下移,成本优势愈发显著。2017年储能行业有望迎来发展机会。

成本下降放缓,降本弹性减少

过去九年间,系统成本和BOS成本下降幅度较大,跌幅均超八成。2007 年至2016年,BOS环节成本下降明显,从每瓦24元跌至每瓦4.1元,跌幅超82.9%。系统成本从2007年每瓦60元跌至2016年每瓦7.3元,跌幅超87.3%。BOS环节成本下降和组件成本下降,均为系统成本下跌的重要原因。但近年来BOS 成本下降有放缓之势,从2013年每瓦5元降至2016年每瓦4.1元,未来成本的降低将更多关注到技术创新提升发电小时数等方面。

数据来源:国家统计局

BOS环节:电缆、建安等投资下降空间不大,组件、逆变器等设备成本仍有一定的下降空间,接网、土地、项目前期开发费用等不同项目差别较大。BOS环节主要由逆变器、支架、电缆等主要设备成本,以及土建、安装工程、项目设计、工程验收和前期相关费用等部分构成。考虑到未来部分电站为了提高发电小时数,可能会引入容配比设计、跟踪系统、智能化运维等,投资成本可能会提升,但发电成本总体会呈现下降趋势。

数据来源:国家统计局

土地价格居高不下,带动BOS环节一次性土地成本上行。光伏发电效率提升引领其他费用不断降低。2016年BOS成本平均为每瓦4.0元左右,据CPIA估计,若能有效降低土地、电网接入以及项目前期开发费用等非技术成本,至2020年BOS成本可降至每瓦2.64元左右。其中,2016 年一次性土地成本平均在每瓦0.30元左右,未来土地价格维持上涨预期,预计2020年将达到平均每瓦0.34元左右。而其他费用,包括安装成本、通讯监控及其他设备成本、电缆成本、电网接入成本和前期开发成本等,随着光伏体系的不断完善、智能化运维等新概念的应用以及发电效率的不断提升,摊销到每瓦的成本也会不断降低。

数据来源:国家统计局

逆变器:降本空间收窄,增效着眼系统 国内厂商进步显著,逆变器寡头时代来临。由于国外光伏企业起步早、技术成熟,此前全球光伏逆变器市场基本被国际几个巨头所占据,但近两年来中国厂商在国内光伏市场快速发展的推动下出货量大幅增长, GTM Research发布的最新报告显示,全球光伏逆变器市场逐渐集中,2016 上半年前十大制造商的出货量占比80%,前五名厂商出货量超过全球一半。

数据来源:国家统计局

光伏逆变器市场发展迅猛,国内市场竞争加剧。2015年中国光伏逆变器市场的迅速增长使得华为和阳光电源光伏逆变器的出货量跻身世界前两位。全球行业巨头也纷纷加入中国市场的竞争行列。国电投2016年度第五十四批集中招标中组串逆变器最低报价每瓦0.31元,为全球逆变器龙头企业——阳光电源,国内光伏逆变器市场占有率常年领先。

资料来源:中国报告网

降本空间收窄,增效着眼系统。IEA数据显示,2007-2015年,逆变器价格下降了91.5%,系统价格下降了88.3%。2015年集中式逆变器最低价格落至每瓦“0.1”元时代。光伏逆变器关键技术参数转换效率,目前多数企业已竞相接近99%,未来光伏逆变器降本增效将更多从整个系统考虑,比如提高发电量、增强设备安全稳定性等。虽空间收窄,但降本增效还可以给逆变器成本带来一定幅度的下降。据CPIA预测,至2020 年逆变器价格有望跌至每瓦0.20元。

数据来源:国家统计局

储能行业的度电成本不断下移,成本优势愈发显著

在弃光严重背景下,分布式光伏+智能电网的提出,使得储能成为未来光伏的机会点。储能在整个发电过程中的作用至关重要,涉及发电、传输、分配和用电各个环节。在发电端,储能系统可以用快速响应的调频服务对太阳能终端用户进行持续供电,有效规避了太阳能发电不稳定性、不确定性的缺点;在传输断,储能系统可以提高传输系统的可靠性;在分配端,可以提高电能的质量;在终端用户端,可以优化使用店家,保持电能的高质量。

政策多方部署储能建设。2015年11月公布的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》明确指出了储能建设的必要性和战略方向。2016年6月20日,国家发改委、工信部、能源局联合印发了关于《中国制造2025—能源装备实施方案的通知》,确定了储能装备等15个领域的发展任务,明确资金支持、税收优惠、鼓励国际合作等五大保障措施。其中储能装备方面,涉及了抽水蓄能、压缩空气储能、飞轮储能、液流电池、锂电池、超级电容器等方面。另外,《通知》中对铅碳电池在储能领域内的未来发展方向也给予了明确的表述。

目前,国际储能累计装机已经有了一定规模,而我国储能领域只是初步阶段。到2015年底全球累计电化学储能装机规模达到890.9MW,欧美日等发达国家一直比较重视储能技术的研究和应用。据CNESA不完全统计,我国电化学储能仅105.5MW,分布式发电及微电领域的储能项目在我国全部储能项目中的占比从2013年的24%,提高到2015年的46%。2016 年底,中国光伏发电新增装机容量34.54GW,其中地面电站30.3GW,分布式电站4.24GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一,其中新增装机连续4年位居全球第一。作为基础资产的电站达到一定规模后,储能的建设势必提上议事日程。

数据来源:国家统计局

数据来源:国家统计局

储能行业的度电成本不断下移,成本优势愈发显著。兆新股份的液流电池储能度电成本降至在每度0.42元,南都电源的铅酸电池储能度电成本降至在没度0.5元,锂电储能成本也在不断下移,成本优势愈发显著。2017年储能行业有望迎来发展机会。

资料来源:中国报告网

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。