参考中国报告网发布《2017-2022年中国汽车电子市场运营态势及投资策略研究报告》

汽车电子占整车成本提升驱动产业发展

汽车电子技术从高端向低端渗透驱动汽车电子产业发展。近年来,随着汽车电子技术的推广,许多汽车电子技术不再为某些高端车所独有。2016 年埃森哲发布的报告显示,超过七成(71%)的受访者愿意最高支付新车价格的 10%,来购买其所需的车载资讯娱乐服务。其中,中国受访消费者有意额外支付的费用平均为新车价格的 16%,其次是美国受访车主为 15%,最后是德国受访者为 11%。

而为了获取便捷性服务,美国驾驶者的额外付费意愿平均为车价的 16%,其次是中国消费者为 15%,再次是德国受访者为 11%。不仅如此,用户对于汽车性能和安全方面的要求也有这样的趋势。汽车电子部件在整车中的占比不断提升,部分汽车电子部件从提供附加功能向提供基础功能转变,汽车制造厂商对汽车电子的需求不断增大。

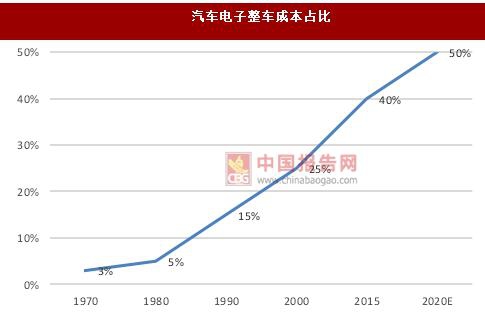

有研究预计 2020 年,电子系统的成本将占到整车成本的 50%(现阶段是 40%),未来汽车必将朝着智能化方向发展,汽车电子将占到整车成本的绝大部分。

智能网联汽车推进驱动汽车电子行业发展

政策推动智能网联汽车进程,网联汽车发展驱动汽车电子发展。智能网联汽车即智能汽车和网联汽车,即汽车可以实现自动驾驶和车联网。近年来,各国不断推出相关政策推动智能网联汽车发展。美国推出了《新能源汽车战略规划蓝图》及《智能交通系统战略计划 2015-2019》。欧洲推出了《欧盟 2020 年战略创新计划》及《智能交通系统发展行动计划》。日本推出了《汽车战略 2014》。我国也制定出了相应的发展政策。

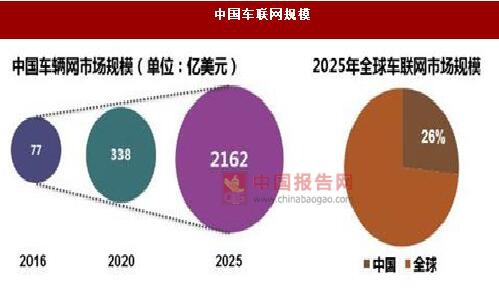

智能网联汽车市场规模巨大。近些年来,汽车厂商、供应商和科技公司加快了对无人驾驶汽车领域的探索步伐。根据 预测,在2025-2035 年间,全球无人驾驶汽车销量年均复合增长率为 43%。2025 年,全球无人驾驶汽车销量将达到 23 万辆,2035 年将达到 1180 万辆,届时无人驾驶汽车保有量将达到 5400 万辆。其中,中国市场上的份额将达到 24%、北美市场为 29%、西欧为 20%。此外,埃森哲预测到 2025 年,中国车联网市场规模有望达到 2162 亿美元。

汽车电子大体可分为四大类:动力控制,安全控制,通讯娱乐和车身电子。目前车身电子大多数产品已经进入成熟期或者衰退期。只有车载信息系统(Telematics)及高度自动驾驶辅助(ADAS)系统正处于导入期和成长期,未来有较大的成长空间。由于其技术门槛较高,利润也维持在较高的水平上。

东软集团是我国第一家上市的软件公司,在智能网联汽车领域深耕多年。在全球排名前 30 的汽车厂商中,有 85%的企业使用了东软的软件与服务。在高级辅助驾驶系统和自动驾驶领域,公司持续提升高级驾驶辅助系统产品线,ADAS 专利产品“识别图像中障碍物的方法和装置”荣获“中国专利优秀奖”。 在新能源汽车领域,其智能充电产品、动力电池等,也都达到了国际先进水平。

无人驾驶汽车涵盖了包括摄像头、传感器、雷达等多个产业,构成比较复杂。均胜电子一直致力于成为无人驾驶领域核心技术供应商,其产品可实现智能驾驶中的感知、决策、执行各个环节的功能,在智能驾驶产业方面布局完整,未来有较大增长潜力。

摄像头与雷达共同提升汽车感知水平

2017 年 3 月,英特尔斥资 153 亿美元收购了汽车 ADAS 视觉方案提供商 Mobileye。这让摄像头这个与 ADAS 视觉方案密不可分的环境传感器变得世人皆知。汽车视觉 ADAS 方案存在两种技术路线。一种是以 Mobileye 为代表的单目摄像头路线,另一种便是双目摄像头路线。车载摄像头主要组成部分包含镜头、图像传感器等。与雷达等其他感知设备相比,图像感知更为精准,因此在 ADAS 解决方案中,车载摄像头必不可少。车载摄像头的快速成长将带动镜头、传感器等相关产业的发展。

由于摄像头对路面的感知受天气影响比较严重,因此在关注摄像头领域的同时,我们还关注雷达领域。目前来看,全球车载毫米波雷达市场主要被汽车电子零部件巨头垄断,这些企业进入较早,形成较高的技术壁垒。但我国目前的汽车增速处于全球领先水平,下游汽车产业发展将在一定程度上促使上游雷达产业发展。

汽车电子占整车成本提升驱动产业发展

汽车电子技术从高端向低端渗透驱动汽车电子产业发展。近年来,随着汽车电子技术的推广,许多汽车电子技术不再为某些高端车所独有。2016 年埃森哲发布的报告显示,超过七成(71%)的受访者愿意最高支付新车价格的 10%,来购买其所需的车载资讯娱乐服务。其中,中国受访消费者有意额外支付的费用平均为新车价格的 16%,其次是美国受访车主为 15%,最后是德国受访者为 11%。

而为了获取便捷性服务,美国驾驶者的额外付费意愿平均为车价的 16%,其次是中国消费者为 15%,再次是德国受访者为 11%。不仅如此,用户对于汽车性能和安全方面的要求也有这样的趋势。汽车电子部件在整车中的占比不断提升,部分汽车电子部件从提供附加功能向提供基础功能转变,汽车制造厂商对汽车电子的需求不断增大。

有研究预计 2020 年,电子系统的成本将占到整车成本的 50%(现阶段是 40%),未来汽车必将朝着智能化方向发展,汽车电子将占到整车成本的绝大部分。

2009-2016 年中国汽车电子市场规模及其增长率

数据来源:中国统计数据库

汽车电子整车成本占比

数据来源:中国统计数据库

智能网联汽车推进驱动汽车电子行业发展

政策推动智能网联汽车进程,网联汽车发展驱动汽车电子发展。智能网联汽车即智能汽车和网联汽车,即汽车可以实现自动驾驶和车联网。近年来,各国不断推出相关政策推动智能网联汽车发展。美国推出了《新能源汽车战略规划蓝图》及《智能交通系统战略计划 2015-2019》。欧洲推出了《欧盟 2020 年战略创新计划》及《智能交通系统发展行动计划》。日本推出了《汽车战略 2014》。我国也制定出了相应的发展政策。

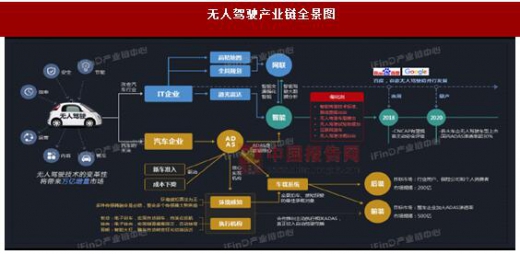

无人驾驶产业链全景图

资料来源:互联网

智能网联汽车的相关政策

资料来源:中国报告网整理

智能网联汽车市场规模巨大。近些年来,汽车厂商、供应商和科技公司加快了对无人驾驶汽车领域的探索步伐。根据 预测,在2025-2035 年间,全球无人驾驶汽车销量年均复合增长率为 43%。2025 年,全球无人驾驶汽车销量将达到 23 万辆,2035 年将达到 1180 万辆,届时无人驾驶汽车保有量将达到 5400 万辆。其中,中国市场上的份额将达到 24%、北美市场为 29%、西欧为 20%。此外,埃森哲预测到 2025 年,中国车联网市场规模有望达到 2162 亿美元。

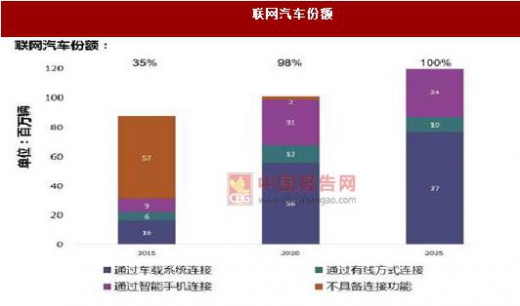

联网汽车份额

数据来源:中国统计数据库

中国车联网规模

资料来源:中国报告网整理

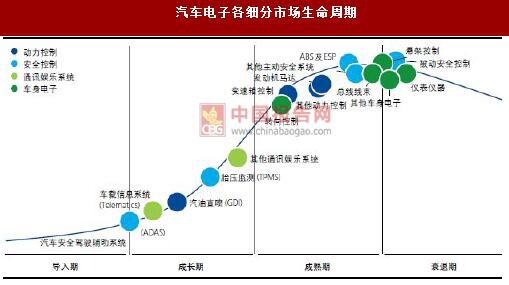

汽车电子大体可分为四大类:动力控制,安全控制,通讯娱乐和车身电子。目前车身电子大多数产品已经进入成熟期或者衰退期。只有车载信息系统(Telematics)及高度自动驾驶辅助(ADAS)系统正处于导入期和成长期,未来有较大的成长空间。由于其技术门槛较高,利润也维持在较高的水平上。

汽车电子各细分市场生命周期

资料来源:中国报告网整理

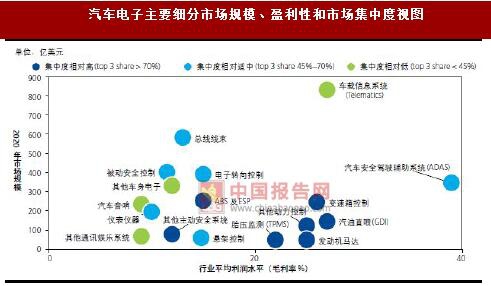

汽车电子主要细分市场规模、盈利性和市场集中度视图

资料来源:中国报告网整理

东软集团是我国第一家上市的软件公司,在智能网联汽车领域深耕多年。在全球排名前 30 的汽车厂商中,有 85%的企业使用了东软的软件与服务。在高级辅助驾驶系统和自动驾驶领域,公司持续提升高级驾驶辅助系统产品线,ADAS 专利产品“识别图像中障碍物的方法和装置”荣获“中国专利优秀奖”。 在新能源汽车领域,其智能充电产品、动力电池等,也都达到了国际先进水平。

无人驾驶汽车智能配件

资料来源:互联网

无人驾驶汽车涵盖了包括摄像头、传感器、雷达等多个产业,构成比较复杂。均胜电子一直致力于成为无人驾驶领域核心技术供应商,其产品可实现智能驾驶中的感知、决策、执行各个环节的功能,在智能驾驶产业方面布局完整,未来有较大增长潜力。

摄像头与雷达共同提升汽车感知水平

2017 年 3 月,英特尔斥资 153 亿美元收购了汽车 ADAS 视觉方案提供商 Mobileye。这让摄像头这个与 ADAS 视觉方案密不可分的环境传感器变得世人皆知。汽车视觉 ADAS 方案存在两种技术路线。一种是以 Mobileye 为代表的单目摄像头路线,另一种便是双目摄像头路线。车载摄像头主要组成部分包含镜头、图像传感器等。与雷达等其他感知设备相比,图像感知更为精准,因此在 ADAS 解决方案中,车载摄像头必不可少。车载摄像头的快速成长将带动镜头、传感器等相关产业的发展。

由于摄像头对路面的感知受天气影响比较严重,因此在关注摄像头领域的同时,我们还关注雷达领域。目前来看,全球车载毫米波雷达市场主要被汽车电子零部件巨头垄断,这些企业进入较早,形成较高的技术壁垒。但我国目前的汽车增速处于全球领先水平,下游汽车产业发展将在一定程度上促使上游雷达产业发展。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。