参考中国报告网发布《2017-2022年中国锂电池产业现状调查及发展定位分析报告》

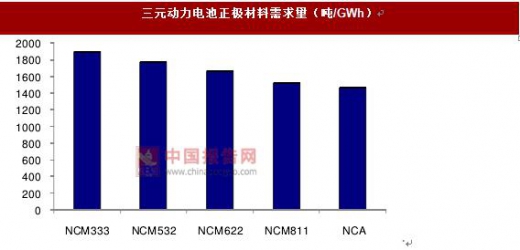

1 正极材料:高镍 NCM 成主流

国内三元动力电池以 NCM 为主,NCA 尚未大规模量产,并且 NCM 呈现出明显的高镍趋势,正由 333、532 向 622、811 迅速升级。

2016 年工信部提出,2020 年动力电池系统能量密度要达到 260Wh/Kg。我们估计到 2020 年高镍材料(NCM622、NCM811、NCA)占比将达到 80%。相比较而言,根据高工锂电的数据,2016 年国内高镍材料在三元材料总产量的占比仅 6%。

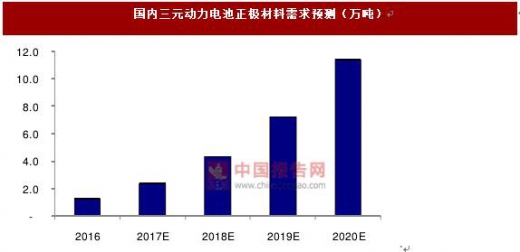

我们估计,到 2020 年国内三元正极材料将保持旺盛需求,尤其高镍三元可能长时间供不应求。我们预计 2017 年国内三元正极需求量 2.4 万吨,2020 年 11.4 万吨,年化复合增速 68.2%。

假设 2017 年三元正极价格为 18 万元每吨,对应市场空间 43 亿元,未来每年降价10%,2020 年为 13.1 万元/吨,对应市场空间 149 亿元。

2 氢氧化锂:加速替代碳酸锂

与碳酸锂相比,氢氧化锂具备更好的振实密度和更大倍率的充放电性能,适合作为高镍三元动力电池的原料,受益下游需求旺盛,氢氧化锂的市场前景乐观。碳酸锂应用于磷酸铁锂和非高镍三元动力电池,供给将明显大于需求,可能会迎来量价齐跌的局面。

假设国内高镍三元(NCM622、NCM811、NCA)采用氢氧化锂作为原料,磷酸铁锂和非高镍三元(NCM333、NCM532)采用碳酸锂,我们估计 2017 年氢氧化锂的需求量 0.14 万吨,2020 年需求 3.7 万吨,年化复合增速 198%。

假设 2017 年电池级氢氧化锂 16 万元/吨,对应市场空间 2.2 亿元,未来每年降价5%,2020 年为 13.7 万元/吨,对应市场空间 50.7 亿元。

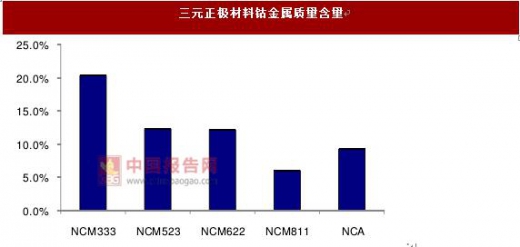

3 金属钴:需求弹性不明显

三元正极材料中钴金属的质量含量取决于材料体系,NCM333 的含量最高,约为20.4%,NCM811 大幅降至 6.1%,NCA 的含量为 9.2%。

根据国内三元动力电池的出货结构预测,我们估计 2017 年国内动力电池行业对钴金属的需求量为 3574 吨,2020 年需求 1.2 万吨,年化复合增速 49.1%。

相比较而言,2016 年全球精炼钴消费量约 10.5 万吨,动力电池对钴的需求拉动并不明显,供给端结构集中是影响钴金属价格的关键因素。

假设 2017 年国内钴金属价格 37 万元/吨,对应市场空间 13.2 亿元,未来每年降价5%,2020 年为 32 万元/吨,对应市场空间 37.7 亿元。

目前每 KWh 动力电池需要隔膜约 22 平方米,根据动力电池的需求量预测,我们估计 2017 年隔膜的需求量为 8.0 亿平米,2020 年需求量为 22.2 亿平米,年均复合增速40.4%。假设三元动力电池均采用湿法隔膜,对应 2017 年的需求量 2.8 亿平米,2020年 16.7 亿平米,复合增速 82.0%。

假设 2017 年湿法隔膜价格 5 元/平方米、干法隔膜价格 3.5 元/平方米,对应隔膜市场空间 29.5 亿元,考虑到涂覆的比例不断增加,我们估计湿法隔膜未来每年降价 5%,干法每年降价 10%,2020 年价格分别为 4.3 元/平方米、2.6 元/平方米,对应隔膜市场空间 85.7 亿元。

1 正极材料:高镍 NCM 成主流

国内三元动力电池以 NCM 为主,NCA 尚未大规模量产,并且 NCM 呈现出明显的高镍趋势,正由 333、532 向 622、811 迅速升级。

2016 年工信部提出,2020 年动力电池系统能量密度要达到 260Wh/Kg。我们估计到 2020 年高镍材料(NCM622、NCM811、NCA)占比将达到 80%。相比较而言,根据高工锂电的数据,2016 年国内高镍材料在三元材料总产量的占比仅 6%。

我们估计,到 2020 年国内三元正极材料将保持旺盛需求,尤其高镍三元可能长时间供不应求。我们预计 2017 年国内三元正极需求量 2.4 万吨,2020 年 11.4 万吨,年化复合增速 68.2%。

假设 2017 年三元正极价格为 18 万元每吨,对应市场空间 43 亿元,未来每年降价10%,2020 年为 13.1 万元/吨,对应市场空间 149 亿元。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

2 氢氧化锂:加速替代碳酸锂

与碳酸锂相比,氢氧化锂具备更好的振实密度和更大倍率的充放电性能,适合作为高镍三元动力电池的原料,受益下游需求旺盛,氢氧化锂的市场前景乐观。碳酸锂应用于磷酸铁锂和非高镍三元动力电池,供给将明显大于需求,可能会迎来量价齐跌的局面。

假设国内高镍三元(NCM622、NCM811、NCA)采用氢氧化锂作为原料,磷酸铁锂和非高镍三元(NCM333、NCM532)采用碳酸锂,我们估计 2017 年氢氧化锂的需求量 0.14 万吨,2020 年需求 3.7 万吨,年化复合增速 198%。

假设 2017 年电池级氢氧化锂 16 万元/吨,对应市场空间 2.2 亿元,未来每年降价5%,2020 年为 13.7 万元/吨,对应市场空间 50.7 亿元。

数据来源:中国统计数据库

数据来源:中国统计数据库

3 金属钴:需求弹性不明显

三元正极材料中钴金属的质量含量取决于材料体系,NCM333 的含量最高,约为20.4%,NCM811 大幅降至 6.1%,NCA 的含量为 9.2%。

根据国内三元动力电池的出货结构预测,我们估计 2017 年国内动力电池行业对钴金属的需求量为 3574 吨,2020 年需求 1.2 万吨,年化复合增速 49.1%。

相比较而言,2016 年全球精炼钴消费量约 10.5 万吨,动力电池对钴的需求拉动并不明显,供给端结构集中是影响钴金属价格的关键因素。

假设 2017 年国内钴金属价格 37 万元/吨,对应市场空间 13.2 亿元,未来每年降价5%,2020 年为 32 万元/吨,对应市场空间 37.7 亿元。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

4 隔膜:湿法、涂覆,加速升级目前每 KWh 动力电池需要隔膜约 22 平方米,根据动力电池的需求量预测,我们估计 2017 年隔膜的需求量为 8.0 亿平米,2020 年需求量为 22.2 亿平米,年均复合增速40.4%。假设三元动力电池均采用湿法隔膜,对应 2017 年的需求量 2.8 亿平米,2020年 16.7 亿平米,复合增速 82.0%。

假设 2017 年湿法隔膜价格 5 元/平方米、干法隔膜价格 3.5 元/平方米,对应隔膜市场空间 29.5 亿元,考虑到涂覆的比例不断增加,我们估计湿法隔膜未来每年降价 5%,干法每年降价 10%,2020 年价格分别为 4.3 元/平方米、2.6 元/平方米,对应隔膜市场空间 85.7 亿元。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。