参考中国报告网发布《2017-2022年中国OLED行业市场发展现状及十三五投资价值评估报告》

1 OLED 产业链较长,OLED 材料是关键

OLED 的快速发展将助力整个 OLED 产业链的爆发,上中下游各个生产环节都孕育着巨大的产业机遇。上游主要为设备制造、材料制造和零件组装,中游主要为面板制作和模板组装,下游对应显示终端领域。OLED 材料领域技术壁垒高、市场竞争小、毛利率高,据 CODIA 统计,在 OLED 产品总成本中占比达到 30%左右,未来空间广阔。

OLED 上游材料无法与 LCD 通用的部分,可分为有机材料和辅助材料,辅助材料主要有 OLED 用膜材料和 OLED 封装材料,OLED 面板出货量的增长将有力带动有机材料和膜材料、封装材料的需求增长。OLED 面板中所需材料大致分为发光层材料(EL)、空穴传输层材料(HTL)、电子传输层材料(ETL)和膜材料。

-

-

在 OLED 的制备和优化中,发光材料的选择至关重要,其性质是决定器件性能的重要因素之一。经过 30 余年的深入研究,已研发出多种新型电致发光材料,所制备器件的性能也有了显著的提高。在全色显示所需要的红绿蓝三基色中,绿光 OLED 的发光效率最好,蓝光相对较差,红光器件的性能比较落后。但随着对红光材料和器件的不断深入研究,其种类和数量都得到了很大发展,红光器件的效率也有了显著提高。根据化合物的分子结构,OLED 发光材料主要分为小分子有机化合物和高分子聚合物两大类,而小分子有机化合物包括有机小分子化合物和金属配合物。用于电致发光研究的有机小分子具有化学修饰性强、选择范围广、萦光量子效率高和可以产生红、绿、蓝等各种颜色光的特点。常用的小分子发光材料有罗丹明类染料、香豆素染料、喹吖啶酮、红萦烯以及双芪化合物等。

小分子 OLED (SM-OLED)通常使用真空蒸镀进行加工,真空蒸镀具有显著的优点,对于实现高效率多层发光器件的制备是比较方便而有利,目前产业化应用已经相当成熟; 同时还可以掺入高分子主体材料中以实现溶液加工。近年来,与聚合物发光材料类似,有机小分子发光材料也可以实现利用溶液加工法形成稳定平整的薄膜,是非常有应用前景的电致发光材料。由于聚合物本身存在的缺陷,如不明确的分子结构和不确定的分子量等方面,使其重复性、稳定性较差,这在一定程度上限制了聚合物在发光器件方面的应用。有机小分子结构确定、可控合成、重复性好、可常规有机化学方法纯化, 同时可以无须掺杂,实现高效率电致发光器件。这类小分子材料在合成上容易修饰,可调节特定官能团和结构单元,从而实现分子的功能化。如上所述, 由于其具有确定的相对分子质量、化学修饰性强、选择范围广、易于提纯、萦光量子产率高等优点,小分子是目前主流的 OLED 材料。

3 我国主要供应 OLED 中间体材料,终端材料进口替代广阔

3.1 OLED 风起,材料市场望快速增长

根据 Display Research 的调查,2015 年全球 OLED 市场规模约为 130 亿美元,预计 2020 年将增长至 330 亿美元,年均增速约为 20%。2015 年,OLED 有机材料约占据 8%左右份额,约 10 亿美元,OLED 中间体占据约 15%份额对应约 1.5 亿美元,单体及粗单体 8.5 亿美元左右规模。

3.2 OLED 有机材料核心技术

在韩美日德国家,我国主要供应 OLED 中间体材料 有机发光材料的核心技术主要掌握在韩、日、美、德的化学企业手中,中国企业想要进入 OLED 发光材料领域将面临极高的技术和专利壁垒。据 IHS 统计显示,日韩厂商主要生产小分子的发光材料,约占 80%左右的市场份额,欧美生产商主要生产高分子发光材料。在发光材料的技术方面,国内材料厂商与国外巨头尚有较大差距。三星和 LG 通过研发和购买专利构筑自身技术壁垒。德山和斗山也是韩国重要的OLED材料供应商。

日本企业 OLED 相关专利居于全球第一位,出光兴产和三井化学主要生产小分子发光材料,住友化学和昭和电工主要生产高分子发光材料。美国企业柯达、UDC、康宁,德国默克化工等也在 OLED 领域做了大量的研究工作并拥有大量的专利。

从 OLED 产业链的角度看,我国上游相关的材料企业主要供应 OLED 发光材料中间体和单体粗品。制成的中间体和粗品主要销往欧、美、日、韩等地的化学企业,然后由进一步合成或升华成单体,再由面板生产企业将单体蒸镀到基板表面制成OLED面板。

由于国内较低的生产成本和环保成本,中国是全球主要的 OLED 中间体和单体粗品的生产地。未来随着 OLED 面板生产规模的快速增长,OLED 中间体和粗品有望继续保持在较高的盈利水平。因为三星、LG 等电子巨头垄断了 OLED 产业绝大部分市场份额,因此率先融入三星、LG 韩国供应链体系的企业有望率先发力,享受 OLED 产业爆发的红利。

万润股份:公司是国内液晶单体、液晶中间体行业的重要供应商,也是国内较早布局 OLED 产业的公司之一,具有丰富的技术积累和客户积累。公司目前是全国主要的OLED 中间体生产商之一,该业务主要由全资子公司烟台九目化学制品有限公司负责。

OLED 中间体材料的主要行业壁垒在于严格的下游客户认证,目前公司的 OLED 中间体材料已经进入三星和 LG 的生产供应链中,下游客户稳定,有望最先享受 OLED 行业爆发红利。此外公司继续加大 OLED 领域地投入,公司控股子公司江苏三月光电科技有限公司披露将新建生产线,届时三月光电有望年产有机发光二极管材料 5 吨、OLED 显示屏 6250 片、OLED 照明器材 6250 片,目前三月光电已经具备 OLED 终端材料的生产能力,未来公司将专注于 OLED 显示和照明材料研发生产。

瑞联新材:西安瑞联新材料股份有限公司主要从事液晶显示材料、有机电致发光材料(即 OLED 材料)、医药中间体及其它精细化学品的研制、开发、生产、销售。公司生产的OLED材料主要为OLED中间体和OLED升华前材料,现已拥有1,000多种OLED单体和中间体合成和纯化技术。瑞联新材位于西安高新区的陕西省技术中心现拥有 50余间国际标准配臵实验室,装配有 LC-MS、GC-MS、FT-IR 等先进分析仪器 100 余套,具备国际先进升华、真空蒸镀设备的 OLED 实验中心,配备 2,000 多平米百级超净室和OLED 产品中试线。公司有 3 个生产基地和 2 个分厂,共建成投产 30 余条生产线。

北京阿格蕾雅:北京阿格蕾雅科技发展有限公司成立于 2005 年 4 月,是由留学归国人员在北京市留学人员海淀创业园创办的一家高新科技企业。阿格蕾雅科技主要致力于光/电新材料领域及相关工艺的技术创新和开发。公司拥有雄厚的研发队伍,集合了多位材料学、物理学及化学领域的专家,专注于新型有机发光材料(OLED)的研发及应用。目前,公司已与国内外诸多科研机构及 OLED 厂商建立的牢固的研究合作关系。近两年来,公司已研发出并具有量产能力的 OLED 材料达 40 种以上,包括空穴传输材料、空穴阻挡材料、空穴注入材料以及发光材料中间体。

奥来德:公司现有 OLED 产品包括空穴注入材料、空穴传输材料、发光层材料(萦光体系、磷光体系)、电子传输材料四大类近百余种,另有 OLED 中间体几十种。按生产阶段划分,公司产品主要分为 OLED 中间体、OLED 粗品、OLED 升华品三大类。

濮阳惠成:公司是国内顺酐酸酐衍生物行业规模最大、品种齐全的生产企业之一,主营顺酐酸酐衍生物、芴类等精细化学品的研发、生产和销售。公司结合自身优势开发出多种 OLED 中间体材料,大致分为芴类、咔唑类、硼酸类和噻吩类,其中 OLED 蓝光功能材料——芴类衍生物的生产和销售已初具规模,2016 年实现 1674.82 万元的营业收入,比 2011 年增长近 4 倍,总营业收入的比重由 2011 年的 1.65%提升至 2016 年的4.46%。葱类衍生物具有较高的毛利率,近几年的毛利率保持 50%以上。受益于 OLED产业的蓬勃发展,芴类衍生物将成为公司未来重点开发的系列产品。此外公司还将继续开发其他 OLED 相关材料如空穴传输材料、空穴注入材料、空穴阻挡材料、电子传输材料、电子注入材料、电子阻挡材料等,实现公司在 OLED 领域的多元化发展。

3.3 柔性显示开启 OLED 膜材料新兴市场,未来三年将平均保持 60%高速增长

LCD 屏幕的背景光组件和液晶材料的结构特点决定了 LCD 材料难以做成柔性屏幕,而 OLED 的全固态和自发光的特性使得柔性显示成为可能。OLED 柔性屏幕将为显示方式带来了革命性的变化,而且也满足了 VR、可穿戴设备、智能镜面等新兴领域的需求,未来显示屏幕将沿着可卷曲、可折叠的方向发展。

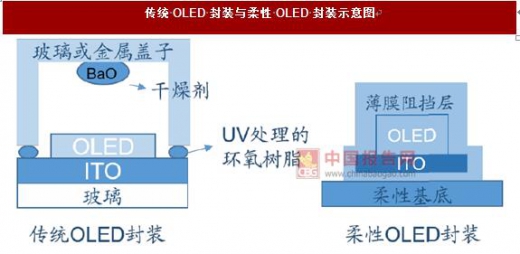

OLED 有机发光材料对水和氧气极为敏感,遇水或氧气会发生反应导致发光材料失效,因此 OLED 封装需要使用对水和氧气阻隔效果极好的基板和盖板材料。提升基板和盖板对水和氧气的阻隔可以通过在基板表面沉积多层堆叠结构的无机薄膜或通过粘贴阻隔膜实现。传统的 OLED 封装是采用刚性的玻璃基板和盖板,无法实现卷曲、折叠等功能,要实现柔性的 OLED 显示,基板和盖板均需要更换为柔性材料(一般为高分子聚合物),因此柔性膜材料是实现 OLED 柔性显示的关键。

OLED 柔性显示的特点是便携、低功耗、柔性,业界普遍认为 OLED 的柔性显示即将带来显示体系的革命,并极大地拓展显示应用领域,创造巨大的需求。鉴于柔性显示的应用前景,传统 OLED 厂商三星、LGD 等已经积极地推动柔性 OLED 面板的生产。

三星将于 2017 年推出可折叠的 Galaxy X 手机,该机将配备 4K 柔性屏幕,成为柔性显示从概念到实验室再到商业化迈进的一个巨大飞跃。LGD 也加快了 OLED 柔性显示的脚步,LGD 官方报道将在韩国坡州部署 E2 和 E6 生产线,主要用于生产柔性 OLED 面板,预计 2018 年投产。此外 LGD 开始进军 OLED 柔性车载显示屏市场,并与特斯拉、凯迪拉克及奔驰品牌达成相关合作协议。国内企业也加紧建设柔性 OLED 生产线,我国首条面向柔性显示的京东方成都第 6 代 AMOLED 生产线于 2017 年投产,我国有望在柔性OLED 领域实现弯道超车。据 IHS 预估,柔性 OLED 面板市场出货量将从 2016 年的 5900万片快速增长到 2020 年的 4.16 亿片,年均增长率为 63%,远高于传统 OLED 产业的平均增速。

1 OLED 产业链较长,OLED 材料是关键

OLED 的快速发展将助力整个 OLED 产业链的爆发,上中下游各个生产环节都孕育着巨大的产业机遇。上游主要为设备制造、材料制造和零件组装,中游主要为面板制作和模板组装,下游对应显示终端领域。OLED 材料领域技术壁垒高、市场竞争小、毛利率高,据 CODIA 统计,在 OLED 产品总成本中占比达到 30%左右,未来空间广阔。

资料来源:互联网

OLED 上游材料无法与 LCD 通用的部分,可分为有机材料和辅助材料,辅助材料主要有 OLED 用膜材料和 OLED 封装材料,OLED 面板出货量的增长将有力带动有机材料和膜材料、封装材料的需求增长。OLED 面板中所需材料大致分为发光层材料(EL)、空穴传输层材料(HTL)、电子传输层材料(ETL)和膜材料。

资料来源:中国报告网整理

资料来源:互联网,中国报告网整理,转载请注明出处。

2 小分子是目前 OLED 主流材料在 OLED 的制备和优化中,发光材料的选择至关重要,其性质是决定器件性能的重要因素之一。经过 30 余年的深入研究,已研发出多种新型电致发光材料,所制备器件的性能也有了显著的提高。在全色显示所需要的红绿蓝三基色中,绿光 OLED 的发光效率最好,蓝光相对较差,红光器件的性能比较落后。但随着对红光材料和器件的不断深入研究,其种类和数量都得到了很大发展,红光器件的效率也有了显著提高。根据化合物的分子结构,OLED 发光材料主要分为小分子有机化合物和高分子聚合物两大类,而小分子有机化合物包括有机小分子化合物和金属配合物。用于电致发光研究的有机小分子具有化学修饰性强、选择范围广、萦光量子效率高和可以产生红、绿、蓝等各种颜色光的特点。常用的小分子发光材料有罗丹明类染料、香豆素染料、喹吖啶酮、红萦烯以及双芪化合物等。

小分子 OLED (SM-OLED)通常使用真空蒸镀进行加工,真空蒸镀具有显著的优点,对于实现高效率多层发光器件的制备是比较方便而有利,目前产业化应用已经相当成熟; 同时还可以掺入高分子主体材料中以实现溶液加工。近年来,与聚合物发光材料类似,有机小分子发光材料也可以实现利用溶液加工法形成稳定平整的薄膜,是非常有应用前景的电致发光材料。由于聚合物本身存在的缺陷,如不明确的分子结构和不确定的分子量等方面,使其重复性、稳定性较差,这在一定程度上限制了聚合物在发光器件方面的应用。有机小分子结构确定、可控合成、重复性好、可常规有机化学方法纯化, 同时可以无须掺杂,实现高效率电致发光器件。这类小分子材料在合成上容易修饰,可调节特定官能团和结构单元,从而实现分子的功能化。如上所述, 由于其具有确定的相对分子质量、化学修饰性强、选择范围广、易于提纯、萦光量子产率高等优点,小分子是目前主流的 OLED 材料。

3 我国主要供应 OLED 中间体材料,终端材料进口替代广阔

3.1 OLED 风起,材料市场望快速增长

根据 Display Research 的调查,2015 年全球 OLED 市场规模约为 130 亿美元,预计 2020 年将增长至 330 亿美元,年均增速约为 20%。2015 年,OLED 有机材料约占据 8%左右份额,约 10 亿美元,OLED 中间体占据约 15%份额对应约 1.5 亿美元,单体及粗单体 8.5 亿美元左右规模。

3.2 OLED 有机材料核心技术

在韩美日德国家,我国主要供应 OLED 中间体材料 有机发光材料的核心技术主要掌握在韩、日、美、德的化学企业手中,中国企业想要进入 OLED 发光材料领域将面临极高的技术和专利壁垒。据 IHS 统计显示,日韩厂商主要生产小分子的发光材料,约占 80%左右的市场份额,欧美生产商主要生产高分子发光材料。在发光材料的技术方面,国内材料厂商与国外巨头尚有较大差距。三星和 LG 通过研发和购买专利构筑自身技术壁垒。德山和斗山也是韩国重要的OLED材料供应商。

日本企业 OLED 相关专利居于全球第一位,出光兴产和三井化学主要生产小分子发光材料,住友化学和昭和电工主要生产高分子发光材料。美国企业柯达、UDC、康宁,德国默克化工等也在 OLED 领域做了大量的研究工作并拥有大量的专利。

资料来源:互联网

资料来源:中国报告网整理

从 OLED 产业链的角度看,我国上游相关的材料企业主要供应 OLED 发光材料中间体和单体粗品。制成的中间体和粗品主要销往欧、美、日、韩等地的化学企业,然后由进一步合成或升华成单体,再由面板生产企业将单体蒸镀到基板表面制成OLED面板。

由于国内较低的生产成本和环保成本,中国是全球主要的 OLED 中间体和单体粗品的生产地。未来随着 OLED 面板生产规模的快速增长,OLED 中间体和粗品有望继续保持在较高的盈利水平。因为三星、LG 等电子巨头垄断了 OLED 产业绝大部分市场份额,因此率先融入三星、LG 韩国供应链体系的企业有望率先发力,享受 OLED 产业爆发的红利。

万润股份:公司是国内液晶单体、液晶中间体行业的重要供应商,也是国内较早布局 OLED 产业的公司之一,具有丰富的技术积累和客户积累。公司目前是全国主要的OLED 中间体生产商之一,该业务主要由全资子公司烟台九目化学制品有限公司负责。

OLED 中间体材料的主要行业壁垒在于严格的下游客户认证,目前公司的 OLED 中间体材料已经进入三星和 LG 的生产供应链中,下游客户稳定,有望最先享受 OLED 行业爆发红利。此外公司继续加大 OLED 领域地投入,公司控股子公司江苏三月光电科技有限公司披露将新建生产线,届时三月光电有望年产有机发光二极管材料 5 吨、OLED 显示屏 6250 片、OLED 照明器材 6250 片,目前三月光电已经具备 OLED 终端材料的生产能力,未来公司将专注于 OLED 显示和照明材料研发生产。

瑞联新材:西安瑞联新材料股份有限公司主要从事液晶显示材料、有机电致发光材料(即 OLED 材料)、医药中间体及其它精细化学品的研制、开发、生产、销售。公司生产的OLED材料主要为OLED中间体和OLED升华前材料,现已拥有1,000多种OLED单体和中间体合成和纯化技术。瑞联新材位于西安高新区的陕西省技术中心现拥有 50余间国际标准配臵实验室,装配有 LC-MS、GC-MS、FT-IR 等先进分析仪器 100 余套,具备国际先进升华、真空蒸镀设备的 OLED 实验中心,配备 2,000 多平米百级超净室和OLED 产品中试线。公司有 3 个生产基地和 2 个分厂,共建成投产 30 余条生产线。

北京阿格蕾雅:北京阿格蕾雅科技发展有限公司成立于 2005 年 4 月,是由留学归国人员在北京市留学人员海淀创业园创办的一家高新科技企业。阿格蕾雅科技主要致力于光/电新材料领域及相关工艺的技术创新和开发。公司拥有雄厚的研发队伍,集合了多位材料学、物理学及化学领域的专家,专注于新型有机发光材料(OLED)的研发及应用。目前,公司已与国内外诸多科研机构及 OLED 厂商建立的牢固的研究合作关系。近两年来,公司已研发出并具有量产能力的 OLED 材料达 40 种以上,包括空穴传输材料、空穴阻挡材料、空穴注入材料以及发光材料中间体。

奥来德:公司现有 OLED 产品包括空穴注入材料、空穴传输材料、发光层材料(萦光体系、磷光体系)、电子传输材料四大类近百余种,另有 OLED 中间体几十种。按生产阶段划分,公司产品主要分为 OLED 中间体、OLED 粗品、OLED 升华品三大类。

濮阳惠成:公司是国内顺酐酸酐衍生物行业规模最大、品种齐全的生产企业之一,主营顺酐酸酐衍生物、芴类等精细化学品的研发、生产和销售。公司结合自身优势开发出多种 OLED 中间体材料,大致分为芴类、咔唑类、硼酸类和噻吩类,其中 OLED 蓝光功能材料——芴类衍生物的生产和销售已初具规模,2016 年实现 1674.82 万元的营业收入,比 2011 年增长近 4 倍,总营业收入的比重由 2011 年的 1.65%提升至 2016 年的4.46%。葱类衍生物具有较高的毛利率,近几年的毛利率保持 50%以上。受益于 OLED产业的蓬勃发展,芴类衍生物将成为公司未来重点开发的系列产品。此外公司还将继续开发其他 OLED 相关材料如空穴传输材料、空穴注入材料、空穴阻挡材料、电子传输材料、电子注入材料、电子阻挡材料等,实现公司在 OLED 领域的多元化发展。

资料来源:中国报告网整理

3.3 柔性显示开启 OLED 膜材料新兴市场,未来三年将平均保持 60%高速增长

LCD 屏幕的背景光组件和液晶材料的结构特点决定了 LCD 材料难以做成柔性屏幕,而 OLED 的全固态和自发光的特性使得柔性显示成为可能。OLED 柔性屏幕将为显示方式带来了革命性的变化,而且也满足了 VR、可穿戴设备、智能镜面等新兴领域的需求,未来显示屏幕将沿着可卷曲、可折叠的方向发展。

OLED 有机发光材料对水和氧气极为敏感,遇水或氧气会发生反应导致发光材料失效,因此 OLED 封装需要使用对水和氧气阻隔效果极好的基板和盖板材料。提升基板和盖板对水和氧气的阻隔可以通过在基板表面沉积多层堆叠结构的无机薄膜或通过粘贴阻隔膜实现。传统的 OLED 封装是采用刚性的玻璃基板和盖板,无法实现卷曲、折叠等功能,要实现柔性的 OLED 显示,基板和盖板均需要更换为柔性材料(一般为高分子聚合物),因此柔性膜材料是实现 OLED 柔性显示的关键。

资料来源:互联网

OLED 柔性显示的特点是便携、低功耗、柔性,业界普遍认为 OLED 的柔性显示即将带来显示体系的革命,并极大地拓展显示应用领域,创造巨大的需求。鉴于柔性显示的应用前景,传统 OLED 厂商三星、LGD 等已经积极地推动柔性 OLED 面板的生产。

三星将于 2017 年推出可折叠的 Galaxy X 手机,该机将配备 4K 柔性屏幕,成为柔性显示从概念到实验室再到商业化迈进的一个巨大飞跃。LGD 也加快了 OLED 柔性显示的脚步,LGD 官方报道将在韩国坡州部署 E2 和 E6 生产线,主要用于生产柔性 OLED 面板,预计 2018 年投产。此外 LGD 开始进军 OLED 柔性车载显示屏市场,并与特斯拉、凯迪拉克及奔驰品牌达成相关合作协议。国内企业也加紧建设柔性 OLED 生产线,我国首条面向柔性显示的京东方成都第 6 代 AMOLED 生产线于 2017 年投产,我国有望在柔性OLED 领域实现弯道超车。据 IHS 预估,柔性 OLED 面板市场出货量将从 2016 年的 5900万片快速增长到 2020 年的 4.16 亿片,年均增长率为 63%,远高于传统 OLED 产业的平均增速。

数据来源:中国统计数据库

数据来源:互联网,中国统计数据库,中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。