参考中国报告网发布《2017-2022年中国光纤预制棒行业市场发展现状及发展策略分析报告》

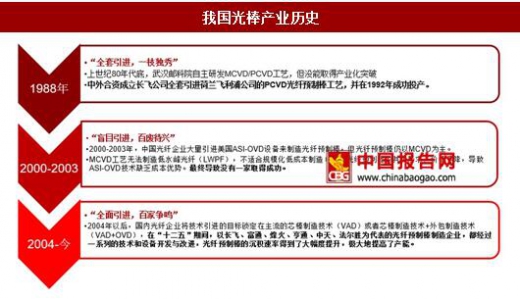

我国光棒产业发展大致经历了三个阶段:“全套引进,一枝独秀”、“盲目引进,百废待兴”、“全面引进,百家争鸣”。

光纤产业链自上至下分为:光棒、光纤以及光缆。

利润分配比例为7:2:1,即光纤预制棒占据整个行业利润的70%,因此掌握了光棒生产

技术及产业化能力的供应商,相当于掌握了光纤光缆行业的利润发动机。

光纤预制棒的工艺主要分:OVD、VAD、MCVD、PCVD。国内厂商通过与海外厂商合作方

式,逐步掌握了光棒核心制作工艺。

我国近年来实现了由缆向棒的产业升级:

2006年我国光纤预制棒进口占比为81.8%,截止2015年进口占比下降为27%。光纤预制棒的对进口依赖正逐年缩小。2016年进口量上升原因为国内光棒产能不足,带来进口量的提升。

我国实现了从缆-纤-棒的产业升级,光棒产能正加速向国内转移,我国正从需求大国变为产能大国。

目前长飞已成为全球最大的光纤预制棒供应商,全球市场份额13.3%力压美国康宁。

CRU报告称:2015年全球光纤预制棒供应量约12820吨,其中中国供应量居世界第一,占全球的46%。

近年来,亨通光电和中天科技等国内龙龙头利用“棒-纤-缆一体化”的生产模式,向上游核心光棒延伸,通过不断的降低生产成本,在2011年至2014年价格下降周期内(70元到50元),很好的维持了毛利率的稳定,穿越了价格下降周期。

未来光棒产能正加速向国内转移,可以预期国内厂商的毛利率还将进一步提升,在价格趋势保持评为的市场环境下,为企业带来新的成长动力。

我国光棒产业发展大致经历了三个阶段:“全套引进,一枝独秀”、“盲目引进,百废待兴”、“全面引进,百家争鸣”。

我国光棒产业历史

资料来源:中国报告网

从纤、缆到棒的一体化升级光纤产业链自上至下分为:光棒、光纤以及光缆。

利润分配比例为7:2:1,即光纤预制棒占据整个行业利润的70%,因此掌握了光棒生产

技术及产业化能力的供应商,相当于掌握了光纤光缆行业的利润发动机。

光纤预制棒的工艺主要分:OVD、VAD、MCVD、PCVD。国内厂商通过与海外厂商合作方

式,逐步掌握了光棒核心制作工艺。

光纤预制棒的工艺主要分

数据来源:工信部

国内厂商与海外厂商合作方

资料来源:中国报告网

光棒-光纤-光缆上下游纵向产业链及相关工艺示意图

资料来源:中国报告网

我国近年来实现了由缆向棒的产业升级:

2006年我国光纤预制棒进口占比为81.8%,截止2015年进口占比下降为27%。光纤预制棒的对进口依赖正逐年缩小。2016年进口量上升原因为国内光棒产能不足,带来进口量的提升。

我国实现了从缆-纤-棒的产业升级,光棒产能正加速向国内转移,我国正从需求大国变为产能大国。

目前长飞已成为全球最大的光纤预制棒供应商,全球市场份额13.3%力压美国康宁。

CRU报告称:2015年全球光纤预制棒供应量约12820吨,其中中国供应量居世界第一,占全球的46%。

我国光棒进出口情况

数据来源:工信部

一体化产业升级,助力穿越周期持续成长近年来,亨通光电和中天科技等国内龙龙头利用“棒-纤-缆一体化”的生产模式,向上游核心光棒延伸,通过不断的降低生产成本,在2011年至2014年价格下降周期内(70元到50元),很好的维持了毛利率的稳定,穿越了价格下降周期。

未来光棒产能正加速向国内转移,可以预期国内厂商的毛利率还将进一步提升,在价格趋势保持评为的市场环境下,为企业带来新的成长动力。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。