参考中国报告网发布《2017-2022年中国光纤光缆产业竞争现状调研及发展策略研究报告》

1、海外市场,欧美发达国家的5G提前部署与新兴国家信息化建设带了光纤光缆的需求; 2、国内市场,三大运营商向全国布局,广电发力光网,以及民营资本进入等积极因素。

不确定因素:

中国移动对光纤光缆的需求占国内的一半以上,占全球的30%左右。我们认为当前是中国移动大力发展有线宽带的时期,中国移动对光纤光缆的需求将是长期延续的过程,但是考虑运营商的整体资本开支下滑,未来在光纤光缆的支出可能成持平或略下降趋势。

根据我们模型预测,即使考虑悲观情况下,2018年市场需求仍大概率实现保持平稳。

产能供给不足下,集采综合考虑需求和供给,实际销量由产量决定。

运营商集采,首先由各省市向集团提出需求,然后由集团征询各大光纤制造商的可供给的数量,最后综合考虑需求和产量来确定最终招标量,在当前产能供给不足情况下,实际采购量由各厂商实际产量决定。而实际的需求往往要大于市场的销量。

潜在需求往往大于实际销量,海外产能补足表面渠口,潜在需求向后延伸:

海外产能补足表面缺口。通过进口海外光棒,提高产能满足表面的需求豁口。

一部分潜在需求在当年得不到满足,不得不继续向后延缓。运营商通过降低采集量,将无法满足的真实需求向未来延伸。但会降低运营商建设速度。

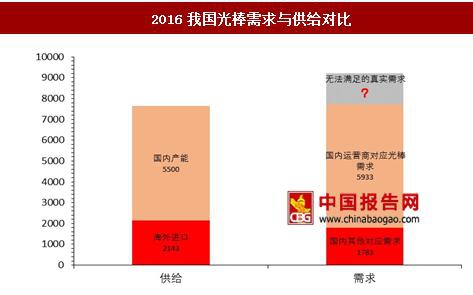

光棒产能是制约供给关键因素:目前我国光纤光缆产能充足,但受制于上游光棒供给制约。2016年我国光棒实际产能仅能覆盖70%的实际需求,50%的光纤产能。

光棒产能与产量往往存在差距:2016年国内光棒产能6350吨,实际产量为5700吨。

产能爬坡过程不是一蹴而就:回顾亨通光电光棒发展历史,2010年提出产能增至1000吨,从实际产量来看,2015年才实现这一目标;2013年提出扩产700吨计划,产能增至1300吨,实际2016年年末产量到达1300吨,年均扩产200-300吨。实际产能爬坡缓慢。今年提出扩产1500吨,我们预计实际产量将于2018年到达2000吨。

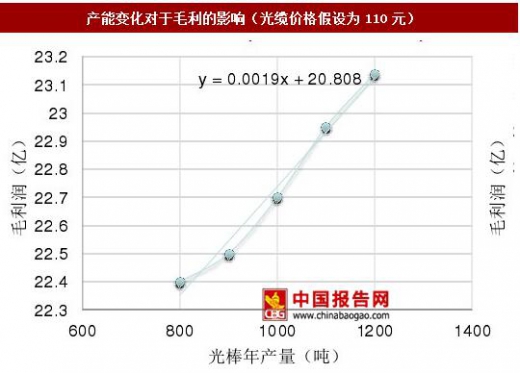

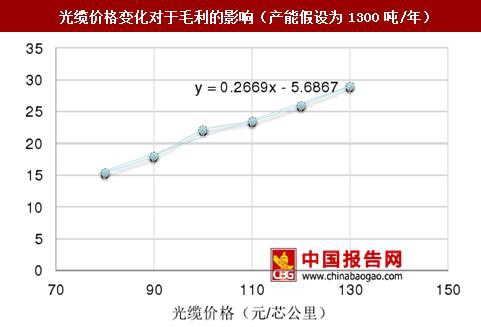

从市场化到寡头格局。经过近20多年的发展,我国厂商从线缆竞争逐步进入光棒竞争,产业链话语权由5-6家拥有光棒产能的寡头垄断,产业对于下游运营商的整体议价能力提升,产业从市场化竞争进入寡头格局。

在此格局下,厂商必然会综合考虑规模与价格对于毛利的影响。我们以亨通光电公司为原型,设置两种情况:

1)以去年1300吨光棒产能为基础,当光缆价格持续变化,对应公司毛利的变化,拟合结果为,光缆价格每增长1元,公司毛利增加2700万元。

2)以光缆价格110元为基础,使得产能持续变化,对应公司毛利变化,拟合结果为:产能每变化100吨,公司毛利增加1900万元。

而往往每年价格变化的区间可以达到10元以上,对应3亿元的毛利变化区间,而光棒光纤光缆光棒产能每年释放能力约为200-3000吨,对应5000万元毛利变化。

综上考虑,在需求平稳增长的前提下,考虑各厂商扩产的实际进度。我们预计2018年年底,光棒供给与需求基本持平。同时,如果考虑海外需求提速、国内广电、民营资本,以及运营商加速布局等因素,2018年光纤量价将整体保持平稳。

2018年市场需求大概率保持平稳增长

积极因素:1、海外市场,欧美发达国家的5G提前部署与新兴国家信息化建设带了光纤光缆的需求; 2、国内市场,三大运营商向全国布局,广电发力光网,以及民营资本进入等积极因素。

不确定因素:

中国移动对光纤光缆的需求占国内的一半以上,占全球的30%左右。我们认为当前是中国移动大力发展有线宽带的时期,中国移动对光纤光缆的需求将是长期延续的过程,但是考虑运营商的整体资本开支下滑,未来在光纤光缆的支出可能成持平或略下降趋势。

根据我们模型预测,即使考虑悲观情况下,2018年市场需求仍大概率实现保持平稳。

全球光纤需求量及驱动因素

数据来源:工信部

三种情况下,光纤市场需求增长测算

数据来源:工信部

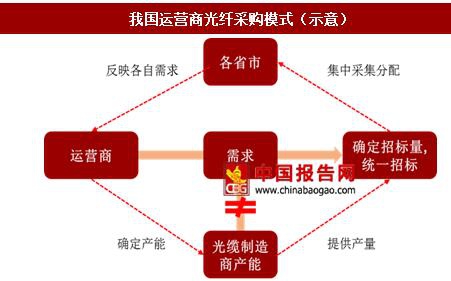

产能供给紧张下,销量由供给决定,潜在需求大于实际销量产能供给不足下,集采综合考虑需求和供给,实际销量由产量决定。

运营商集采,首先由各省市向集团提出需求,然后由集团征询各大光纤制造商的可供给的数量,最后综合考虑需求和产量来确定最终招标量,在当前产能供给不足情况下,实际采购量由各厂商实际产量决定。而实际的需求往往要大于市场的销量。

潜在需求往往大于实际销量,海外产能补足表面渠口,潜在需求向后延伸:

海外产能补足表面缺口。通过进口海外光棒,提高产能满足表面的需求豁口。

一部分潜在需求在当年得不到满足,不得不继续向后延缓。运营商通过降低采集量,将无法满足的真实需求向未来延伸。但会降低运营商建设速度。

我国运营商光纤采购模式(示意)

资料来源:中国报告网

2016我国光棒需求与供给对比

资料来源:中国报告网

光棒产量供给并非一蹴而就,产能爬坡需要过程光棒产能是制约供给关键因素:目前我国光纤光缆产能充足,但受制于上游光棒供给制约。2016年我国光棒实际产能仅能覆盖70%的实际需求,50%的光纤产能。

光棒产能与产量往往存在差距:2016年国内光棒产能6350吨,实际产量为5700吨。

产能爬坡过程不是一蹴而就:回顾亨通光电光棒发展历史,2010年提出产能增至1000吨,从实际产量来看,2015年才实现这一目标;2013年提出扩产700吨计划,产能增至1300吨,实际2016年年末产量到达1300吨,年均扩产200-300吨。实际产能爬坡缓慢。今年提出扩产1500吨,我们预计实际产量将于2018年到达2000吨。

亨通光电光棒发展历史

资料来源:中国报告网

寡头格局下,扩产过程综合考虑规模与价格博弈从市场化到寡头格局。经过近20多年的发展,我国厂商从线缆竞争逐步进入光棒竞争,产业链话语权由5-6家拥有光棒产能的寡头垄断,产业对于下游运营商的整体议价能力提升,产业从市场化竞争进入寡头格局。

在此格局下,厂商必然会综合考虑规模与价格对于毛利的影响。我们以亨通光电公司为原型,设置两种情况:

1)以去年1300吨光棒产能为基础,当光缆价格持续变化,对应公司毛利的变化,拟合结果为,光缆价格每增长1元,公司毛利增加2700万元。

2)以光缆价格110元为基础,使得产能持续变化,对应公司毛利变化,拟合结果为:产能每变化100吨,公司毛利增加1900万元。

而往往每年价格变化的区间可以达到10元以上,对应3亿元的毛利变化区间,而光棒光纤光缆光棒产能每年释放能力约为200-3000吨,对应5000万元毛利变化。

产能变化对于毛利的影响(光缆价格假设为110元)

数据来源:工信部

光缆价格变化对于毛利的影响(产能假设为1300吨/年)

数据来源:工信部

2018年光棒供给缺口将基本持平,量价整体平稳综上考虑,在需求平稳增长的前提下,考虑各厂商扩产的实际进度。我们预计2018年年底,光棒供给与需求基本持平。同时,如果考虑海外需求提速、国内广电、民营资本,以及运营商加速布局等因素,2018年光纤量价将整体保持平稳。

2018年光棒供给与需求预测

数据来源:工信部

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。