参考中国报告网发布《2017-2022年中国光纤光缆产业竞争现状调研及发展策略研究报告》

打破运营商南北格局,电信、联通引入民资应对

中国移动自收购铁通资产,获得了有线宽带牌照以来,正势如破竹的打破“南电信、北联通”的格局,形成“三足鼎立”局势。受中国移动的固网宽带全国范围内发展影响,其他两家运营商也正打破地域性,一方面精准投资聚焦优势地区;另一方面通过引入民资,加快面向全国布局。受两方面影响,预计电信和联通对于光纤光缆的需求有望被被激活。

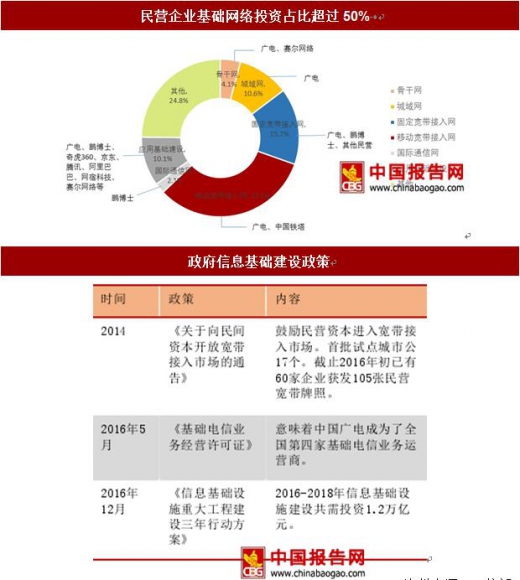

近年来我国不断制定新政策支持我国宽带市场快速发展:鼓励民营资本进入宽带市场、中国广电成为第四家基础电信业务运营商

2016年,发改委、工信部联合印发《信息基础设施重大工程建设三年行动方案》中指出,2016-2018年,信息基础建设共需投资1.2万亿元,拟投资6大重点领域金额达 9022亿元,其中固定宽带拟投资1884亿元,占比达15.7%。同时广电和大量民营企业作为主要建设主体,基础网络投资占比超过50%。

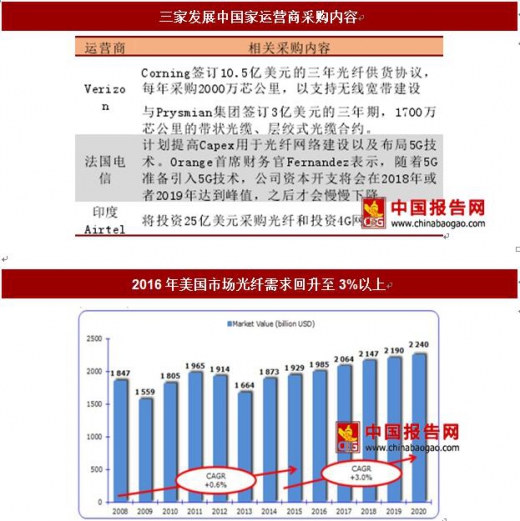

欧美发达国家物权法健全,为了保证2020年5G的应用,海外运营商为了提前部署部署

基础设施,签订了大量的光纤订单。其中美国市场需求增速从0.6%回升至3%。

以东南亚、非洲和拉丁美洲为主的发展中国家,开始发力建设信息基础设施,带来了

光缆的高需求。

海外需求提升吸附海外产能,价格与国内趋于一致,为我企业走出去提供良好契机。一方面,海外市场的光纤需求加速,逐渐吸附产能,在海外产能没有扩充的背景下,海外价格逐渐上升,发达国家光纤价格已经超过10美元,而美国运营商 Verizon近期对于Corning和Prysmian三年采购价格也与国内集采价格一致。另一方面,随着我国光棒产能逐渐释放,进口替代化,以及反倾销多因素推动,我国光纤产能和成本已经具备一定优势,这为我国光纤光缆出口带来了新的契机。

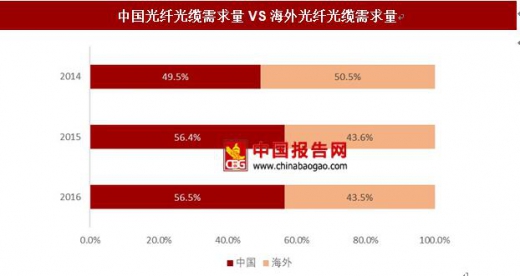

近年来,我国光纤光缆需求量全球占比持续提升。国内光棒产能缺口逐步扩大,我国光纤企业产能主要满足国内市场,因此海外出口“受限”。预计随着国内厂商光棒产能逐步释放,有利于我国优势产能向全球输出。

CRU数据显示,我国光纤光缆需求占全球的一半以上。

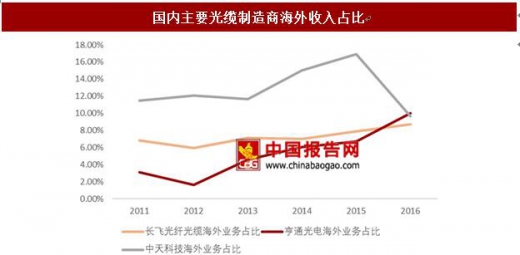

我国光纤出口率不高,2016年,国内主要光纤光缆企业海外业务占比不超过10%

打破运营商南北格局,电信、联通引入民资应对

中国移动自收购铁通资产,获得了有线宽带牌照以来,正势如破竹的打破“南电信、北联通”的格局,形成“三足鼎立”局势。受中国移动的固网宽带全国范围内发展影响,其他两家运营商也正打破地域性,一方面精准投资聚焦优势地区;另一方面通过引入民资,加快面向全国布局。受两方面影响,预计电信和联通对于光纤光缆的需求有望被被激活。

资料来源:中国报告网

资料来源:工信部

民营、广电带来光纤增量的新机会近年来我国不断制定新政策支持我国宽带市场快速发展:鼓励民营资本进入宽带市场、中国广电成为第四家基础电信业务运营商

2016年,发改委、工信部联合印发《信息基础设施重大工程建设三年行动方案》中指出,2016-2018年,信息基础建设共需投资1.2万亿元,拟投资6大重点领域金额达 9022亿元,其中固定宽带拟投资1884亿元,占比达15.7%。同时广电和大量民营企业作为主要建设主体,基础网络投资占比超过50%。

资料来源:工信部

海外“量价齐升”,提供走出去良好环境欧美发达国家物权法健全,为了保证2020年5G的应用,海外运营商为了提前部署部署

基础设施,签订了大量的光纤订单。其中美国市场需求增速从0.6%回升至3%。

以东南亚、非洲和拉丁美洲为主的发展中国家,开始发力建设信息基础设施,带来了

光缆的高需求。

数据来源:工信部

数据来源:工信部

海外需求提升吸附海外产能,价格与国内趋于一致,为我企业走出去提供良好契机。一方面,海外市场的光纤需求加速,逐渐吸附产能,在海外产能没有扩充的背景下,海外价格逐渐上升,发达国家光纤价格已经超过10美元,而美国运营商 Verizon近期对于Corning和Prysmian三年采购价格也与国内集采价格一致。另一方面,随着我国光棒产能逐渐释放,进口替代化,以及反倾销多因素推动,我国光纤产能和成本已经具备一定优势,这为我国光纤光缆出口带来了新的契机。

数据来源:工信部

当前国内市场高景气是制约“走出去”的根本原因近年来,我国光纤光缆需求量全球占比持续提升。国内光棒产能缺口逐步扩大,我国光纤企业产能主要满足国内市场,因此海外出口“受限”。预计随着国内厂商光棒产能逐步释放,有利于我国优势产能向全球输出。

数据来源:工信部

CRU数据显示,我国光纤光缆需求占全球的一半以上。

数据来源:工信部

我国光纤出口率不高,2016年,国内主要光纤光缆企业海外业务占比不超过10%

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。