参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

1. Model 3 量产拉动钴需求 2020 年需求近万吨

目前市场预计 Model 3 将继续采用 NCA 电池,型号或将从松下 18650 转换成 21700。今年马斯克表示 Model 3 电池容量将不超过 75kwh,同时按照其公布的 345km 的续航里程目标推算,我们保守估计其电池容量至少应该在 60kwh。

按平均每辆车 60kwh 电池容量计算,预计到 2020 年特斯拉年产 100 万辆时,钴需求量接近万吨,即使悲观估计年产 75 万辆,需求也超过 7000 吨。

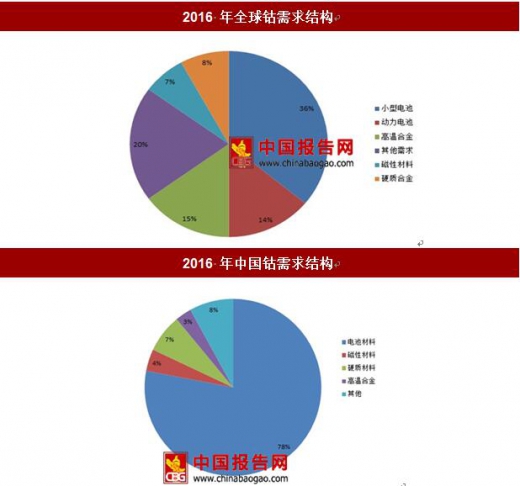

根据安泰科的数据 2016 年全球钴需求中 14%来源于动力电池,约为 15000 吨左右。按照我们的测速按,Model 3 有望带来钴需求增长 8%,动力电池钴需求增长 46%。

目前来看铜价不过 7000 美金/吨,铜矿企业很难大面积复产,钴供应不会出现大幅提升。由于未来两年新增钴矿较为有限,我们预计 2017 年全球新增钴精矿预计 5000 吨左右,2018 预计 6000 吨左右。同时明年刚果将进入换届选举,国内政治不稳定因素或将一定影响到矿石供应。

下半年 Iphone8 有望采用双电芯技术路线,考虑到苹果示范效应有望新增 5000 吨左右钴新需求。我们预计 2017 年全球钴需求量约在 11.5 万吨左右,2018 年有望达到 12.2 万吨,未来两年钴供需缺口明确,价格有望持续上涨。推荐标的:华友钴业、洛阳钼业、格林美、寒锐钴业。

2. 氢氧化锂供需增速错配 明年上半年或迎供需缺口

特斯拉 Model 3 采用的 21700 电池确定氢氧化锂作为正极材料,每 Gwh 电池大约需要 636吨氢氧化锂。随着高镍NCM 成为未来锂电主流方向,氢氧化锂有望成为未来正极的主要选择。

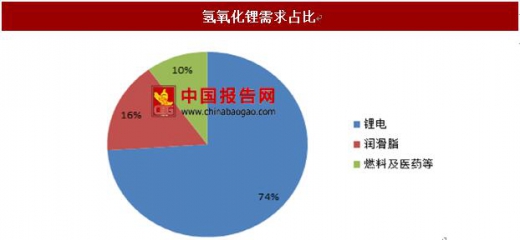

根据我们上文的测算,若 2020Model 3 产量达到 100 万台/年,该车型氢氧化锂需求将达到 51360 吨。根据特斯拉超级工厂的未来规划,对应 2018 年氢氧化锂需求量 3.94 万吨(保守预计动力电池氢氧化锂需求量 1.95 万吨), 对应 2020 年氢氧化锂需求量 11.82 万吨(保守预计动力电池氢氧化锂需求量 5.14 万吨)。我们预计 2017 年全球电池级氢氧化锂需求量有望达 2.5 万吨左右,2018 年有望达 4.7 万吨。

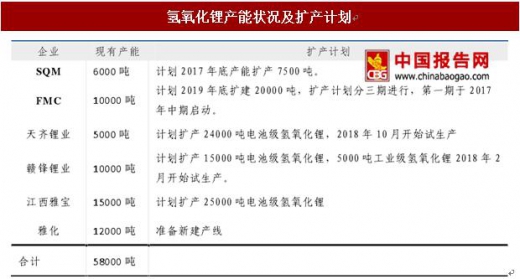

2016 年氢氧化锂的全球产能约为 5 万吨,其中国内产能约 2.5 万吨。氢氧化锂扩产面临几大问题:1.氢氧化锂的生产难度高于碳酸锂,具有一定的技术壁垒。2.盐湖提取的碳酸锂由于所含杂质种类较多,转化成氢氧化锂的难度较大(锂辉矿提取的碳酸锂转制氢氧化锂难度较小),转制成本约为 2-3 万元/吨。3.由于动力锂电池企业对于材料供应商的认证周期较长,通常在 2 年左右,电池级氢氧化钠的实际扩产周期很长。

考虑到氢氧化锂产能中电池级和工业级的占比,以及扩产及下游验证周期较长,我们预计 2018 年电池级氢氧化锂将迎来供需缺口,2018 年电池级氢氧化锂价格有望呈现上升趋势,推荐标的:赣锋锂业、天齐锂业、雅化集团。

1. Model 3 量产拉动钴需求 2020 年需求近万吨

目前市场预计 Model 3 将继续采用 NCA 电池,型号或将从松下 18650 转换成 21700。今年马斯克表示 Model 3 电池容量将不超过 75kwh,同时按照其公布的 345km 的续航里程目标推算,我们保守估计其电池容量至少应该在 60kwh。

资料来源:中国报告网

按平均每辆车 60kwh 电池容量计算,预计到 2020 年特斯拉年产 100 万辆时,钴需求量接近万吨,即使悲观估计年产 75 万辆,需求也超过 7000 吨。

资料来源:中国报告网

根据安泰科的数据 2016 年全球钴需求中 14%来源于动力电池,约为 15000 吨左右。按照我们的测速按,Model 3 有望带来钴需求增长 8%,动力电池钴需求增长 46%。

数据来源:国家统计局

目前来看铜价不过 7000 美金/吨,铜矿企业很难大面积复产,钴供应不会出现大幅提升。由于未来两年新增钴矿较为有限,我们预计 2017 年全球新增钴精矿预计 5000 吨左右,2018 预计 6000 吨左右。同时明年刚果将进入换届选举,国内政治不稳定因素或将一定影响到矿石供应。

数据来源:国家统计局

下半年 Iphone8 有望采用双电芯技术路线,考虑到苹果示范效应有望新增 5000 吨左右钴新需求。我们预计 2017 年全球钴需求量约在 11.5 万吨左右,2018 年有望达到 12.2 万吨,未来两年钴供需缺口明确,价格有望持续上涨。推荐标的:华友钴业、洛阳钼业、格林美、寒锐钴业。

2. 氢氧化锂供需增速错配 明年上半年或迎供需缺口

特斯拉 Model 3 采用的 21700 电池确定氢氧化锂作为正极材料,每 Gwh 电池大约需要 636吨氢氧化锂。随着高镍NCM 成为未来锂电主流方向,氢氧化锂有望成为未来正极的主要选择。

数据来源:国家统计局

根据我们上文的测算,若 2020Model 3 产量达到 100 万台/年,该车型氢氧化锂需求将达到 51360 吨。根据特斯拉超级工厂的未来规划,对应 2018 年氢氧化锂需求量 3.94 万吨(保守预计动力电池氢氧化锂需求量 1.95 万吨), 对应 2020 年氢氧化锂需求量 11.82 万吨(保守预计动力电池氢氧化锂需求量 5.14 万吨)。我们预计 2017 年全球电池级氢氧化锂需求量有望达 2.5 万吨左右,2018 年有望达 4.7 万吨。

(注:假设一:2017-2020 年年国内高镍三元渗透率为15%、20%、25%、25%,假设二:润滑脂及医药氢氧化锂需求不变)

资料来源:中国报告网

2016 年氢氧化锂的全球产能约为 5 万吨,其中国内产能约 2.5 万吨。氢氧化锂扩产面临几大问题:1.氢氧化锂的生产难度高于碳酸锂,具有一定的技术壁垒。2.盐湖提取的碳酸锂由于所含杂质种类较多,转化成氢氧化锂的难度较大(锂辉矿提取的碳酸锂转制氢氧化锂难度较小),转制成本约为 2-3 万元/吨。3.由于动力锂电池企业对于材料供应商的认证周期较长,通常在 2 年左右,电池级氢氧化钠的实际扩产周期很长。

资料来源:中国报告网

考虑到氢氧化锂产能中电池级和工业级的占比,以及扩产及下游验证周期较长,我们预计 2018 年电池级氢氧化锂将迎来供需缺口,2018 年电池级氢氧化锂价格有望呈现上升趋势,推荐标的:赣锋锂业、天齐锂业、雅化集团。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。