参考中国报告网发布《2017-2022年中国电能质量治理行业运营态势及十三五投资策略研究报告》

(一)行业技术水平和技术特点

1、综合性强

电能质量治理及相关电力电子设备制造业是电力技术与计算机、通信、控制、电子、机械、材料等多种技术的综合,是多学科交叉融合的专业领域。因此,行业需要大量拥有复合专业背景的技术人才,产品的研发技术、生产工艺要求具有明显的综合性、系统性特点。

2、定制化要求高

电力系统的日益复杂,以及用户用电环境的多样,要求电能质量治理解决方案提供商必须拥有针对特定用电环境和用户个性化需求进行定制研发、设计、生产的能力。该能力的形成要求电能质量治理解决方案提供商拥有相当程度的技术积累,并构建完备的研发机制和技术平台,能够及时响应各类用电客户的需求。

(二)行业的周期性、区域性和季节性

宏观经济景气程度、下游应用市场发展周期对电能质量治理设备制造业发展有一定影响。所生产的电能质量治理装置、电力电子设备主要应用于用电侧,在宏观经济增长处于扩张期,基础设施、制造业、房地产等产业加大固定资产投资规模,对产品需求增加。反之,如宏观经济收缩,投资疲弱,将减少对相关产品的需求。

电能质量治理设备制造业的发展与地区经济发达程度有一定程度关联。经济发达地区生产、生活水平较高,对电能质量的认识较深,节电意识较强,加之地铁、机场等对电能质量治理设备存在大量需求的行业主要集中在经济较发达地区,因此电能质量治理设备制造业的发展存在一定区域性特征。随着我国国民经济的持续发展,国家对农村电网改造投入和用电环境改善措施的落实,区域性特征逐步弱化。

受春节假期、冬季减少生产开工,以及部分客户第一季度安排预算、下半年集中实施采购的业务模式等因素的影响,行业存在一定季节性特征,第一季度销量相对较少。

(三)行业竞争状况

1、行业竞争格局与市场化程度

电能质量治理在我国起步较晚,行业成长初期相关产品市场尤其是高端产品大部分被国际厂商垄断。自2000 年以来,国内企业吸收、学习国外先进技术,综合利用电力电子技术并结合国内用电特点推出多种国产电能质量治理设备,加之国家产业政策及行业用户对该领域的逐步重视和支持,国内市场迅速成长。产业的繁荣也同时催生出众多的市场参与者,可大致分为三类:第一类为大型电气集团的电能质量治理业务板块,该类集团产品丰富,产品线覆盖发电、输配电、用电等多个电气领域,电能质量治理仅为其庞大业务中的一部分,比如瑞士ABB集团、法国施耐德集团,以及国内的中国西电集团公司、上海电气集团等。

目前,电能质量治理及相关电力电子设备制造业的市场化程度已达到较高水平,但产业集中度较低。各市场参与主体之间围绕产品、技术、服务、品牌等方面形成良性竞争态势,龙头企业在产品质量、研发创新、生产工艺、技术服务能力及产业链拓展等方面引领行业发展。

2、行业壁垒

(1)研发技术

电力电子技术是实现弱电控制与强电运行、信息技术与先进制造技术有机融合的关键技术,是实现传统产业自动化、智能化、节能化、机电一体化的桥梁。

电能质量治理设备的研发生产作为电力电子技术的重要运用,综合电力系统设计、微电子、自动控制、信息科学、材料科学、仿真技术、机械结构设计等多种学科,研发、设计、生产出质量好、可靠性高的符合行业客户要求的设备,需要一定的研发积累和顺应市场变化持续不断的研发创新,因而该行业属于技术密集型产业,具有较高的技术壁垒。

(2)行业经验与品牌

鉴于行业用户在电力系统领域投入较大,电能质量的优劣对其正常生产运营、节能降耗起到至关重要的作用,因此行业用户在采购电能质量治理设备时,除严格考察产品的质量、可靠性、稳定性、安全性外,对供应商的项目业绩、综合服务能力、技术团队、是否拥有同类项目经验等亦是供应商投标、用户决策的重要考察因素。项目(尤其是市场影响力较大的高端项目)经验丰富、口碑良好、拥有品牌优势的供应商对特定行业用户的需求、应用环境拥有较为深刻的理解,而这些经验和知识是在众多的业务经验和长期的客户服务过程中不断总结和积累形成的。市场新进入者缺乏对特定用电行业特殊需求的深入理解,业务经营顺利开展的难度较大。

(3)人才

电能质量治理及电力电子的技术涵盖面较广,涉及电气、电子、控制、信息、材料、机械等等众多学科领域,且行业正处于快速发展期,需要大量具备多学科复合背景的研发人员,熟练掌握相关技术的工程技术人员,以及拥有丰富行业经验的管理人员和营销人员。这些人才大多已在业内领先企业工作,新进入者如无法获得所需的各类人才则难以与业内领先企业竞争。

(4)资金

为提升产品质量,并不断扩大生产规模实现规模效益,电能质量治理设备生产企业需要投入大量资金用于购买先进的生产设备和质量检测设备。另外,为适应行业技术发展需要、保持竞争优势,电能质量治理设备生产企业必须持续进行研发投入,并投资于先进的研发设备,以不断增强技术创新能力、提升工艺水平,确保产品质量。

1、上游产业

隔离开关、聚丙烯膜、熔断器、电工导体、电工绝缘材料、钢材等均为应用较为广泛的基础工业原材料,上游市场充分竞争,市场供应充足,价格较稳定,对电能质量治理及相关电力电子设备制造业影响较小。近年来,我国电力电子技术发展迅速,使得电能质量治理及电力电子设备制造业的上游元器件等的研发生产不断实现技术进步、成本降低和生产效率提升,推动电能质量治理及相关电力电子设备制造业产品质量提高、设备体积减小、产品性能增强、产品价格降低。同时,上游建材行业中钢材等大宗商品价格波动,对电能质量治理及相关电力电子设备制造业相关原材料的采购价格产生一定影响。

2、下游产业

电能质量治理及电力电子设备应用广泛,涉及电力、轨道交通、工业制造、冶金、石化、商业等众多国民经济部门。随着下游各行业对电能质量认识程度的不断加深,以及对设备安全运行、节能降耗重视程度的提高,电能质量治理装置及其他电力电子设备的市场需求将进一步扩大,电能质量治理及相关电力电子设备制造业将面临良好的发展机遇。

(六)影响行业发展的有利因素和不利因素

1、有利因素

(1)下游市场需求旺盛促进行业发展

①宏观经济及下游行业固定资产投资规模持续增长带动行业发展

长期以来,我国宏观经济一直保持平稳快速增长。近期国家着力调整经济结构,改变经济增长方式,GDP 增速有所放缓,但仍保持每年7%左右的增长速度。

伴随经济增长而来的固定资产投资规模增加、人民生活水平提高,导致对电力消费需求的增加,工业、商业、交通运输、民用等各部门对电力设备的需求的扩张将显著带动电力电子设备制造业的发展。

对于下游各主要应用市场,近年来我国城市轨道交通发展迅速,运营里程由2011 年的1,713 公里增至2016 年的4,153 公里,年复合增长率达19.38%。《“十三五”规划纲要》明确提出新增城市轨道交通运营里程约3,000 公里,南京、南昌、成都、呼和浩特等多地发布至2020 年左右的城市轨道交通建设规划,中期内我国将在该领域进行大规模投资。城市轨道交通供配电系统普遍存在牵引站谐波与无功、中压系统供电电缆充电电容的容性无功倒送等电能质量问题,因而对电能质量治理设备需求巨大。

电能质量治理设备在新能源领域亦有广泛应用。定速风力发电机受风电出力、风速干扰影响下电压波动明显,无功补偿是解决风电并网问题的重要技术手段。无功与电压调节能够保证光伏电站并网点的电压水平和电网电压质量。由于传统化石能源日趋枯竭及其对自然环境的破坏,国家大力发展可再生能源,近年风电和光伏发电发展迅猛,为电能质量治理行业提供了广阔的发展空间。

电能质量治理设备在新能源领域亦有广泛应用。定速风力发电机受风电出力、风速干扰影响下电压波动明显,无功补偿是解决风电并网问题的重要技术手段。无功与电压调节能够保证光伏电站并网点的电压水平和电网电压质量。由于传统化石能源日趋枯竭及其对自然环境的破坏,国家大力发展可再生能源,近年风电和光伏发电发展迅猛,为电能质量治理行业提供了广阔的发展空间。

由于具有零排放的特点,电动汽车已成为全球汽车工业发展的必然,拥有广阔的发展前景。发展电动汽车产业的前提是进行大规模的充电站建设,《电动汽车科技发展“十二五”专项规划》提出,到2015 年左右,在20 个以上示范城市和周边区域建成由40 万个充电桩、2000 个充换电站构成的网络化供电体系,满足电动汽车大规模商业化示范能源供给需求。大功率整流充电装置是为电动汽车提供动能的主要设备,由于整流装置在使用过程中会发生高次谐波,如不加装谐波治理装置则将浪费大量能源,因此在进行电动汽车充电站基础建设时,有源滤波和混合滤波是必备的电能质量治理装置。

②节能降耗要求相关产业加大对电能质量治理的投入

随着工业化、城镇化进程加快和消费结构升级,我国能源需求呈刚性增长,受国内资源保障能力和环境容量制约,我国经济社会发展面临的资源环境瓶颈约束更加突出,因此大力推动节能降耗迫在眉睫。2016 年国务院颁布《“十三五”节能减排综合工作方案》,明确节能减排总体目标——到2020 年,全国万元国内生产总值能耗比2015 年下降15%,能源消费总量控制在50 亿吨标准煤以内。全社会对环境保护、节能减排的重视,将促进用电行业加大在电能质量治理领域的投入。

③产业转型升级促使下游电力用户更加重视电能质量

我国是制造业大国,产业结构中重工业与高耗能产业占工业总产值比重较高,如钢铁冶金、石油化工、水泥建材等。这些传统产业的生产设备与装置易产生谐波、闪变、电压跌落、三相不平衡等电能质量问题,损害用电设备、降低设备利用率、增加线路损耗,将严重影响电力系统安全运行、降低生产效率、增加能源消耗。面对严峻的环保和市场竞争压力,传统制造业必须转型升级,走新型工业化道路,推动技术进步,提高能源使用效率。

与此同时,云计算、高端装备、精密制造、先进轨道交通等新兴产业快速发展,逐步成为我国经济增长的新引擎。这些产业在运营过程中,涉及大规模数据中心、高精度数控机床、工业机器人等先进生产制造方式,对电能质量要求极高。因而新兴产业的迅猛增长也将为电能质量设备制造业创造可观市场空间。

④电力需求及电力投资增长助推行业发展

2007 年-2016 年,我国发电量从32,777 亿千瓦时增至59,111 亿千瓦时,年复合增长率达6.77%。同时,我国电网投资保持平稳快速增长,国家电网2016年度投资规模为4,977 亿元,同比增长10.16%。预计未来几年,我国电力消费需求和电网投资规模仍将呈现平稳增长态势,这将对电能质量治理设备及其他电力电子设备创造广阔的市场空间。

(2)国家产业法规政策大力扶持

自上世纪90 年代以来,国家不断出台政策法规,推动电能质量治理设备制造业的发展。一方面,国家制定《中华人民共和国电力法》、《电力供应与使用条例》等法规,监督管理电力市场秩序,要求安全、经济、合理的供电、用电,供用电质量应符合国家和行业标准,此举从立法层面保障了电能质量治理设备的广泛市场需求。另一方面,国家从产业政策层面积极推动行业发展,2015 国务院颁布《中国制造2025》,提出制造业是国民经济的主体,以“创新驱动、质量为先、绿色发展、结构优化、人才为本”为基本方针,大力推动包括电力设备在内的十大需要重点突破发展领域,明确要求“推进新能源和可再生能源装备、先进储能装置、智能电网用输变电及用户端设备发展,突破大功率电力电子器件、高温超导材料等关键元器件和材料的制造及应用技术,形成产业化能力。”多项法规政策的颁布和实施,将为电能质量治理及相关电力电子设备制造业的稳步发展营造良好的政策和法制环境。

(3)行业技术水平不断提升推动下游市场需求增长

从早期采用传统的带旋转机械的方式到现代电力电子技术的广泛应用,技术水平的不断进步是电能质量治理行业发展的重要推动力量。随着核心元器件制造水平的逐步提升、产品性能的不断优化、可靠性的持续提高、制造成本的不断降低,电能质量治理装置及相关电力电子设备应用领域的广度和深度将得到进一步拓展,下游市场需求将得到进一步开发。

2、不利因素

(1)对电能质量问题的认识有待进一步深化

经过多年的发展,发达国家在发电、输配电、用电各环节对电能质量已经达到一个较高的重视程度。我国由于起步较晚,经济增长方式尚未完成从粗放型向集约型的转变,部分电力用户仅从避免处罚的角度被动投资电能质量治理设备,政策制定、供电、用电部门对电能质量设备在确保用电安全、降低能源损耗、提供生产效率等方面的积极作用缺乏全面深刻的认识。

(2)优秀的管理、技术人才缺乏,难以满足行业快速发展的需要

电力电子技术属于多学科交叉应用领域,要求研发、管理人员具备多方面复合知识背景,并对产品应用领域拥有一定程度的理解。由于行业较为新兴且发展速度较快,而优秀人才的培养需要一个长期过程,因此综合具备多领域知识结构和丰富实践经验的优秀研发技术人员、项目管理人员较为缺乏。

(3)融资渠道有限,制约优势企业发展

电能质量治理及相关电力电子设备制造领域市场化程度较高,市场参与者多为中小企业。为把握行业快速发展的良好机遇,企业需要投入大量资金购置生产、检测设备以扩大生产规模,并在研发领域持续投入开发新产品、新技术,因而对资金的需求较为迫切。目前,中小企业融资渠道有限,这在一定程度上制约了业内优势企业的业务发展和持续创新。

(一)行业技术水平和技术特点

1、综合性强

电能质量治理及相关电力电子设备制造业是电力技术与计算机、通信、控制、电子、机械、材料等多种技术的综合,是多学科交叉融合的专业领域。因此,行业需要大量拥有复合专业背景的技术人才,产品的研发技术、生产工艺要求具有明显的综合性、系统性特点。

2、定制化要求高

电力系统的日益复杂,以及用户用电环境的多样,要求电能质量治理解决方案提供商必须拥有针对特定用电环境和用户个性化需求进行定制研发、设计、生产的能力。该能力的形成要求电能质量治理解决方案提供商拥有相当程度的技术积累,并构建完备的研发机制和技术平台,能够及时响应各类用电客户的需求。

(二)行业的周期性、区域性和季节性

宏观经济景气程度、下游应用市场发展周期对电能质量治理设备制造业发展有一定影响。所生产的电能质量治理装置、电力电子设备主要应用于用电侧,在宏观经济增长处于扩张期,基础设施、制造业、房地产等产业加大固定资产投资规模,对产品需求增加。反之,如宏观经济收缩,投资疲弱,将减少对相关产品的需求。

电能质量治理设备制造业的发展与地区经济发达程度有一定程度关联。经济发达地区生产、生活水平较高,对电能质量的认识较深,节电意识较强,加之地铁、机场等对电能质量治理设备存在大量需求的行业主要集中在经济较发达地区,因此电能质量治理设备制造业的发展存在一定区域性特征。随着我国国民经济的持续发展,国家对农村电网改造投入和用电环境改善措施的落实,区域性特征逐步弱化。

受春节假期、冬季减少生产开工,以及部分客户第一季度安排预算、下半年集中实施采购的业务模式等因素的影响,行业存在一定季节性特征,第一季度销量相对较少。

(三)行业竞争状况

1、行业竞争格局与市场化程度

电能质量治理在我国起步较晚,行业成长初期相关产品市场尤其是高端产品大部分被国际厂商垄断。自2000 年以来,国内企业吸收、学习国外先进技术,综合利用电力电子技术并结合国内用电特点推出多种国产电能质量治理设备,加之国家产业政策及行业用户对该领域的逐步重视和支持,国内市场迅速成长。产业的繁荣也同时催生出众多的市场参与者,可大致分为三类:第一类为大型电气集团的电能质量治理业务板块,该类集团产品丰富,产品线覆盖发电、输配电、用电等多个电气领域,电能质量治理仅为其庞大业务中的一部分,比如瑞士ABB集团、法国施耐德集团,以及国内的中国西电集团公司、上海电气集团等。

目前,电能质量治理及相关电力电子设备制造业的市场化程度已达到较高水平,但产业集中度较低。各市场参与主体之间围绕产品、技术、服务、品牌等方面形成良性竞争态势,龙头企业在产品质量、研发创新、生产工艺、技术服务能力及产业链拓展等方面引领行业发展。

2、行业壁垒

(1)研发技术

电力电子技术是实现弱电控制与强电运行、信息技术与先进制造技术有机融合的关键技术,是实现传统产业自动化、智能化、节能化、机电一体化的桥梁。

电能质量治理设备的研发生产作为电力电子技术的重要运用,综合电力系统设计、微电子、自动控制、信息科学、材料科学、仿真技术、机械结构设计等多种学科,研发、设计、生产出质量好、可靠性高的符合行业客户要求的设备,需要一定的研发积累和顺应市场变化持续不断的研发创新,因而该行业属于技术密集型产业,具有较高的技术壁垒。

(2)行业经验与品牌

鉴于行业用户在电力系统领域投入较大,电能质量的优劣对其正常生产运营、节能降耗起到至关重要的作用,因此行业用户在采购电能质量治理设备时,除严格考察产品的质量、可靠性、稳定性、安全性外,对供应商的项目业绩、综合服务能力、技术团队、是否拥有同类项目经验等亦是供应商投标、用户决策的重要考察因素。项目(尤其是市场影响力较大的高端项目)经验丰富、口碑良好、拥有品牌优势的供应商对特定行业用户的需求、应用环境拥有较为深刻的理解,而这些经验和知识是在众多的业务经验和长期的客户服务过程中不断总结和积累形成的。市场新进入者缺乏对特定用电行业特殊需求的深入理解,业务经营顺利开展的难度较大。

(3)人才

电能质量治理及电力电子的技术涵盖面较广,涉及电气、电子、控制、信息、材料、机械等等众多学科领域,且行业正处于快速发展期,需要大量具备多学科复合背景的研发人员,熟练掌握相关技术的工程技术人员,以及拥有丰富行业经验的管理人员和营销人员。这些人才大多已在业内领先企业工作,新进入者如无法获得所需的各类人才则难以与业内领先企业竞争。

(4)资金

为提升产品质量,并不断扩大生产规模实现规模效益,电能质量治理设备生产企业需要投入大量资金用于购买先进的生产设备和质量检测设备。另外,为适应行业技术发展需要、保持竞争优势,电能质量治理设备生产企业必须持续进行研发投入,并投资于先进的研发设备,以不断增强技术创新能力、提升工艺水平,确保产品质量。

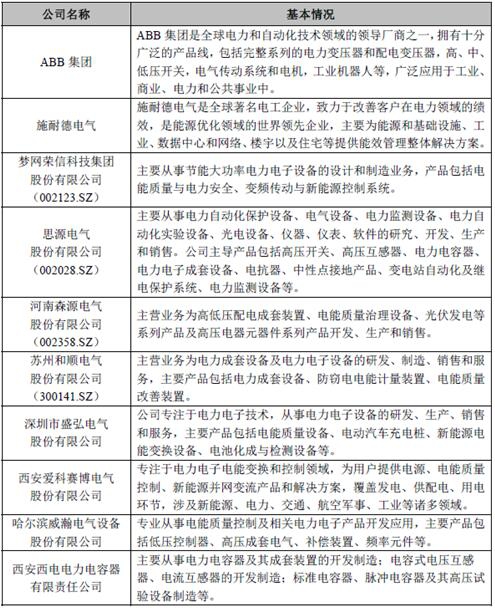

(四)同行业公司简要情况

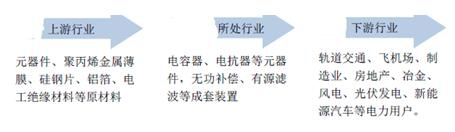

(五)行业的上下游产业发展状况

1、上游产业

隔离开关、聚丙烯膜、熔断器、电工导体、电工绝缘材料、钢材等均为应用较为广泛的基础工业原材料,上游市场充分竞争,市场供应充足,价格较稳定,对电能质量治理及相关电力电子设备制造业影响较小。近年来,我国电力电子技术发展迅速,使得电能质量治理及电力电子设备制造业的上游元器件等的研发生产不断实现技术进步、成本降低和生产效率提升,推动电能质量治理及相关电力电子设备制造业产品质量提高、设备体积减小、产品性能增强、产品价格降低。同时,上游建材行业中钢材等大宗商品价格波动,对电能质量治理及相关电力电子设备制造业相关原材料的采购价格产生一定影响。

2、下游产业

电能质量治理及电力电子设备应用广泛,涉及电力、轨道交通、工业制造、冶金、石化、商业等众多国民经济部门。随着下游各行业对电能质量认识程度的不断加深,以及对设备安全运行、节能降耗重视程度的提高,电能质量治理装置及其他电力电子设备的市场需求将进一步扩大,电能质量治理及相关电力电子设备制造业将面临良好的发展机遇。

(六)影响行业发展的有利因素和不利因素

1、有利因素

(1)下游市场需求旺盛促进行业发展

①宏观经济及下游行业固定资产投资规模持续增长带动行业发展

长期以来,我国宏观经济一直保持平稳快速增长。近期国家着力调整经济结构,改变经济增长方式,GDP 增速有所放缓,但仍保持每年7%左右的增长速度。

伴随经济增长而来的固定资产投资规模增加、人民生活水平提高,导致对电力消费需求的增加,工业、商业、交通运输、民用等各部门对电力设备的需求的扩张将显著带动电力电子设备制造业的发展。

对于下游各主要应用市场,近年来我国城市轨道交通发展迅速,运营里程由2011 年的1,713 公里增至2016 年的4,153 公里,年复合增长率达19.38%。《“十三五”规划纲要》明确提出新增城市轨道交通运营里程约3,000 公里,南京、南昌、成都、呼和浩特等多地发布至2020 年左右的城市轨道交通建设规划,中期内我国将在该领域进行大规模投资。城市轨道交通供配电系统普遍存在牵引站谐波与无功、中压系统供电电缆充电电容的容性无功倒送等电能质量问题,因而对电能质量治理设备需求巨大。

由于具有零排放的特点,电动汽车已成为全球汽车工业发展的必然,拥有广阔的发展前景。发展电动汽车产业的前提是进行大规模的充电站建设,《电动汽车科技发展“十二五”专项规划》提出,到2015 年左右,在20 个以上示范城市和周边区域建成由40 万个充电桩、2000 个充换电站构成的网络化供电体系,满足电动汽车大规模商业化示范能源供给需求。大功率整流充电装置是为电动汽车提供动能的主要设备,由于整流装置在使用过程中会发生高次谐波,如不加装谐波治理装置则将浪费大量能源,因此在进行电动汽车充电站基础建设时,有源滤波和混合滤波是必备的电能质量治理装置。

②节能降耗要求相关产业加大对电能质量治理的投入

随着工业化、城镇化进程加快和消费结构升级,我国能源需求呈刚性增长,受国内资源保障能力和环境容量制约,我国经济社会发展面临的资源环境瓶颈约束更加突出,因此大力推动节能降耗迫在眉睫。2016 年国务院颁布《“十三五”节能减排综合工作方案》,明确节能减排总体目标——到2020 年,全国万元国内生产总值能耗比2015 年下降15%,能源消费总量控制在50 亿吨标准煤以内。全社会对环境保护、节能减排的重视,将促进用电行业加大在电能质量治理领域的投入。

③产业转型升级促使下游电力用户更加重视电能质量

我国是制造业大国,产业结构中重工业与高耗能产业占工业总产值比重较高,如钢铁冶金、石油化工、水泥建材等。这些传统产业的生产设备与装置易产生谐波、闪变、电压跌落、三相不平衡等电能质量问题,损害用电设备、降低设备利用率、增加线路损耗,将严重影响电力系统安全运行、降低生产效率、增加能源消耗。面对严峻的环保和市场竞争压力,传统制造业必须转型升级,走新型工业化道路,推动技术进步,提高能源使用效率。

与此同时,云计算、高端装备、精密制造、先进轨道交通等新兴产业快速发展,逐步成为我国经济增长的新引擎。这些产业在运营过程中,涉及大规模数据中心、高精度数控机床、工业机器人等先进生产制造方式,对电能质量要求极高。因而新兴产业的迅猛增长也将为电能质量设备制造业创造可观市场空间。

④电力需求及电力投资增长助推行业发展

2007 年-2016 年,我国发电量从32,777 亿千瓦时增至59,111 亿千瓦时,年复合增长率达6.77%。同时,我国电网投资保持平稳快速增长,国家电网2016年度投资规模为4,977 亿元,同比增长10.16%。预计未来几年,我国电力消费需求和电网投资规模仍将呈现平稳增长态势,这将对电能质量治理设备及其他电力电子设备创造广阔的市场空间。

(2)国家产业法规政策大力扶持

自上世纪90 年代以来,国家不断出台政策法规,推动电能质量治理设备制造业的发展。一方面,国家制定《中华人民共和国电力法》、《电力供应与使用条例》等法规,监督管理电力市场秩序,要求安全、经济、合理的供电、用电,供用电质量应符合国家和行业标准,此举从立法层面保障了电能质量治理设备的广泛市场需求。另一方面,国家从产业政策层面积极推动行业发展,2015 国务院颁布《中国制造2025》,提出制造业是国民经济的主体,以“创新驱动、质量为先、绿色发展、结构优化、人才为本”为基本方针,大力推动包括电力设备在内的十大需要重点突破发展领域,明确要求“推进新能源和可再生能源装备、先进储能装置、智能电网用输变电及用户端设备发展,突破大功率电力电子器件、高温超导材料等关键元器件和材料的制造及应用技术,形成产业化能力。”多项法规政策的颁布和实施,将为电能质量治理及相关电力电子设备制造业的稳步发展营造良好的政策和法制环境。

(3)行业技术水平不断提升推动下游市场需求增长

从早期采用传统的带旋转机械的方式到现代电力电子技术的广泛应用,技术水平的不断进步是电能质量治理行业发展的重要推动力量。随着核心元器件制造水平的逐步提升、产品性能的不断优化、可靠性的持续提高、制造成本的不断降低,电能质量治理装置及相关电力电子设备应用领域的广度和深度将得到进一步拓展,下游市场需求将得到进一步开发。

2、不利因素

(1)对电能质量问题的认识有待进一步深化

经过多年的发展,发达国家在发电、输配电、用电各环节对电能质量已经达到一个较高的重视程度。我国由于起步较晚,经济增长方式尚未完成从粗放型向集约型的转变,部分电力用户仅从避免处罚的角度被动投资电能质量治理设备,政策制定、供电、用电部门对电能质量设备在确保用电安全、降低能源损耗、提供生产效率等方面的积极作用缺乏全面深刻的认识。

(2)优秀的管理、技术人才缺乏,难以满足行业快速发展的需要

电力电子技术属于多学科交叉应用领域,要求研发、管理人员具备多方面复合知识背景,并对产品应用领域拥有一定程度的理解。由于行业较为新兴且发展速度较快,而优秀人才的培养需要一个长期过程,因此综合具备多领域知识结构和丰富实践经验的优秀研发技术人员、项目管理人员较为缺乏。

(3)融资渠道有限,制约优势企业发展

电能质量治理及相关电力电子设备制造领域市场化程度较高,市场参与者多为中小企业。为把握行业快速发展的良好机遇,企业需要投入大量资金购置生产、检测设备以扩大生产规模,并在研发领域持续投入开发新产品、新技术,因而对资金的需求较为迫切。目前,中小企业融资渠道有限,这在一定程度上制约了业内优势企业的业务发展和持续创新。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。