根据数据显示,2019年2月,我国食品规模以上企业数量为8146家,到11月底,我国食品规模以上企业数量达8272家,增加126家企业;2月亏损企业数量为1656家,11月亏损企业数量得到控制,亏损企业数量为1368家,亏损总额达97.7亿元,下降13.2%。

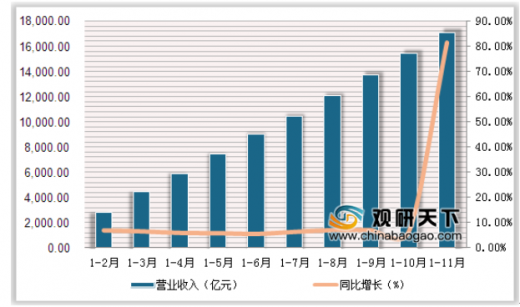

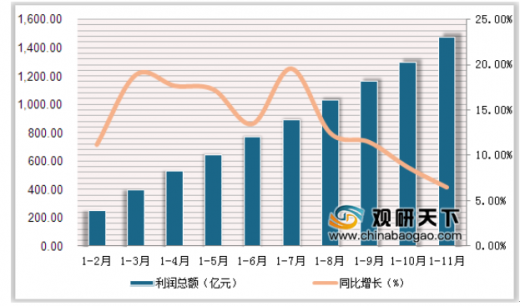

今年以来,我国食品行业营业收入整体呈增长态势,2019年1-11月,我国食品行业营业收入达17115.5亿元,同比增长6.5%;食品行业利润总额达1479亿元,同比增长11.1%。

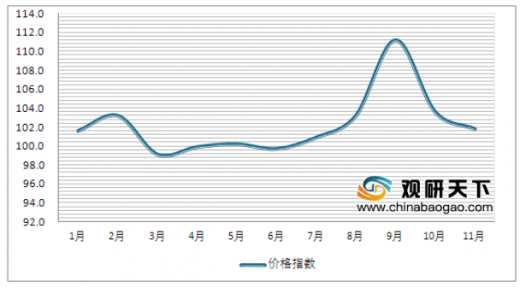

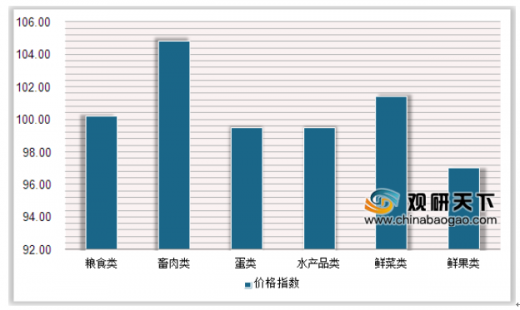

根据饮料价格指数来看,我国食品类居民消费价格指数环比10月有所下降,2019年11月,饮料居民零售价格指数达101.8。其中,粮食类居民消费价格指数为100.2;畜肉类居民消费价格指数为104.8;蛋类居民消费价格指数为99.5;水产品类居民消费价格指数为99.5;鲜菜类居民消费价格指数为101.4;鲜果类居民消费价格指数为97。

参考观研天下发布《2020年中国食品行业分析报告-市场规模现状与发展趋势分析》

2019年1-11月中国食品行业企业数量及亏损情况

时间 |

企业数量(个) |

亏损企业数量(个) |

亏损总额(亿元) |

累计增长(%) |

1-2月 |

8146 |

1656 |

28.8 |

20.50% |

3月 |

8154 |

1661 |

39.6 |

25.30% |

4月 |

8166 |

1570 |

48.7 |

26.20% |

5月 |

8171 |

1469 |

54.4 |

12.90% |

6月 |

8181 |

1542 |

62.2 |

-10.80% |

7月 |

8194 |

1519 |

70.3 |

-18.20% |

8月 |

8195 |

1443 |

71.7 |

-22.40% |

9月 |

8214 |

1408 |

78.8 |

-19.80% |

10月 |

8237 |

1395 |

89.9 |

-16.80% |

11月 |

8272 |

1368 |

97.7 |

-13.20% |

图表来源:观研天下整理

今年以来,我国食品行业营业收入整体呈增长态势,2019年1-11月,我国食品行业营业收入达17115.5亿元,同比增长6.5%;食品行业利润总额达1479亿元,同比增长11.1%。

2019年1-11月中国食品行业营业收入及增长情况

数据来源:中国食品行业协会

2019年1-11月中国食品行业利润总额及增长情况

数据来源:中国食品行业协会

根据饮料价格指数来看,我国食品类居民消费价格指数环比10月有所下降,2019年11月,饮料居民零售价格指数达101.8。其中,粮食类居民消费价格指数为100.2;畜肉类居民消费价格指数为104.8;蛋类居民消费价格指数为99.5;水产品类居民消费价格指数为99.5;鲜菜类居民消费价格指数为101.4;鲜果类居民消费价格指数为97。

2019年1-11月中国食品居民零售价格指数情况

数据来源:中国食品行业协会

2019年11月我国各类食品居民零售价格指数情况

数据来源:中国食品行业协会

参考观研天下发布《2020年中国食品行业分析报告-市场规模现状与发展趋势分析》

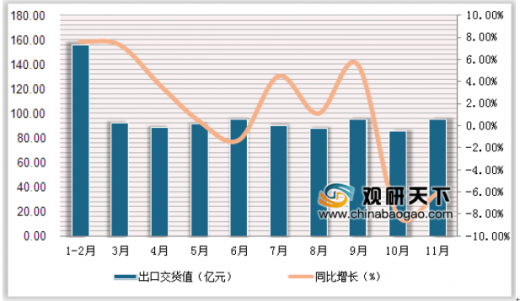

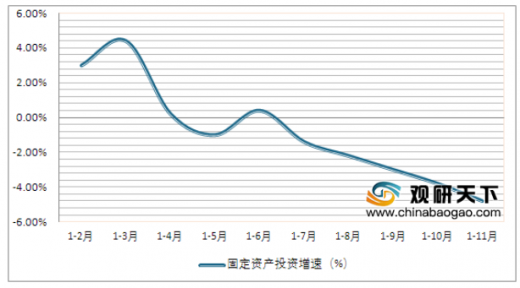

2019年,11月,我国食品行业出口交货值为95.2亿元,同比下降6.1%,1-11月,食品行业累计出口交货值为985.6亿元,同比增长3.4%。2019年1-11月,我国食品行业固定资产投资下降4.8%。

2019年1-11月中国食品行业出口交货值及增长情况

数据来源:中国食品行业协会

2019年1-11月我国食品行业固定资产投资增速情况

数据来源:中国食品行业协会

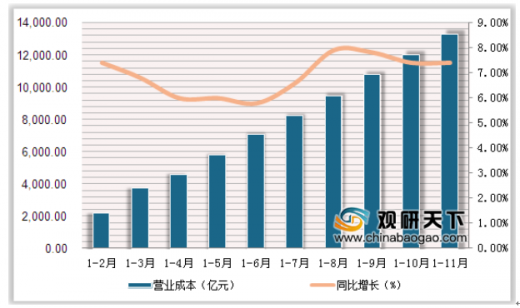

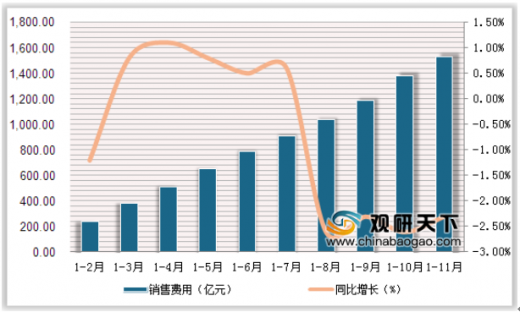

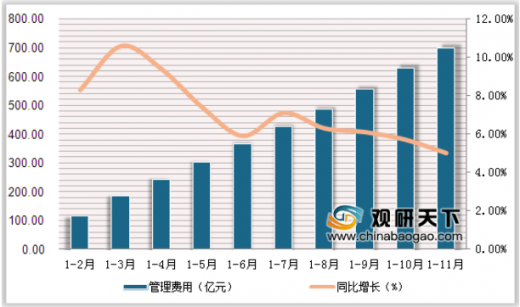

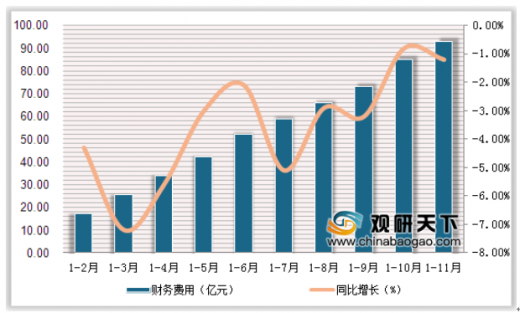

数据显示,2019年1-11月,我国食品行业的营业成本为13309.6亿元,同比增长7.4%;食品行业的销售费用为1532.7亿元,同比下降2.3%;食品行业的管理费用为700.3亿元,同比增长5%;食品行业的财务费用为92.9亿元,同比下降1.2%。

2019年中国食品行业营业成本及增长情况

数据来源:中国食品行业协会

2019年中国食品行业销售费用及增长情况

数据来源:中国食品行业协会

2019年中国食品行业管理费用及增长情况

数据来源:中国食品行业协会

2019年中国食品行业财务费用及增长情况

数据来源:中国食品行业协会

资料来源:中国食品行业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。