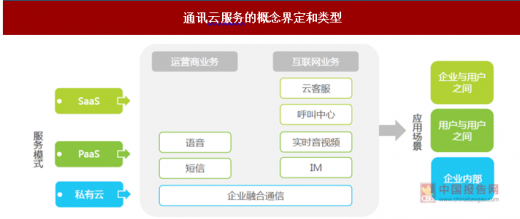

通讯云服务旨在解决企业运营过程中的信息传递与交流沟通问题,是云计算时代下传统通讯服务发展到新阶段的产物。基于云计算技术理念和服务模式提供的企业级通讯服务即为通讯云服务,覆盖企业与用户之间、用户与用户之间以及企业内部的应用场景。从服务模式来看,通讯云服务包括以软件应用提供的标准化SaaS服务、以API/SDK提供通讯能力的PaaS服务和交付整体解决方案的私有化部署三种模式。

通讯云服务的产品形态多样,根据通信原理的不同可划分为运营商业务和互联网业务。涵盖运营商业务中的短信和语音,互联网业务中的即时通讯IM、实时音视频、呼叫中心、云客服,以及整合运营商业务和互联网业务的企业融合通信UC,不涉及流量、企业邮箱、会议系统、企业直播等业务。

参考观研天下发布《2018年中国云服务行业分析报告-市场运营态势与发展前景研究》

云服务资源共享、弹性扩展等特点充分发挥了资源优化配置的效益,通讯云服务作为其细分领域同样在降本增效方面极具价值。相比传统以硬件为核心的企业级通讯服务,云服务无论从短期现金流压力或长期整体投入来看都大幅降低了客户的使用门槛,并且让原本需要数月才能搭建完成的通讯系统可以快速上线。云服务的模式允许企业按需付费,在业务量突然扩张时也能够迅速扩容。与此同时,通讯云服务的更新迭代快速且便捷,更加符合企业灵活发展的需要,通过及时应用最新的技术,让企业客户可以保持自身竞争力,紧跟市场变化趋势。

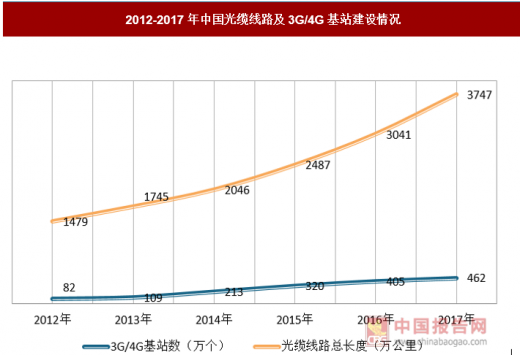

2017年我国3G/4G基站总数达到462万个,光缆线路总长度达到3747万公里,服务覆盖范围继续提升。根据工信部数据,截至2018年4月底,我国4G网络覆盖全国95%的行政村和99%的人口,超过95%的行政村实现光纤宽带网络通达。工信部作为电信业监管的主体,一方面持续规范重点电信业务,如加强商业性短信息管理措施,防范和打击通讯信息诈骗;另一方面支持和指导民间资本进入电信业,优化竞争结构促进产业改革。网络基础设施建设的日益完善,以及更加规范和开放的市场环境,将有利于通讯云服务的良性发展。

移动互联网和社交媒体的兴起不断冲击着传统电信领域,短信和语音业务面临着萎缩态势。工信部《通信运营业统计公报》数据显示,2017年,语音收入对电信业的收入贡献跌至17.5%,互联网业务对运营商管道业务的替代作用明显。移动用户主动发起的点对点短信量占比持续下降,由2012年的55.7%下降到2017年的19.9%。尽管移动短信量整体表现下滑,但以企业级应用为主的非点对点短信却自2015年起逆势上涨,2017年非点对点短信年增长率达到11.6%。可以见得,企业级通信已然成为传统通信业务的重心。

2016年我国企业使用计算机和互联网的比例分别为99.0%和95.6%。互联网全面普及的背后是我国企业数字化转型开始逐步迈向深水区,变革已经不再局限于办公环境和方式的层面,更重要的是企业业务模式和管理模式的数字化。后人口红利时代,劳动力成本持续增加;竞争环境日渐严峻,快速响应市场的能力愈发重要。在这样的背景下,云服务被视为数字化转型的关键环节,越来越多的企业选择将自身业务与轻资产、高灵活性的云服务结合在一起。

通讯云服务因具备按需付费、弹性扩展的特性,可以触达更广泛的客户群体。截至2017年年底,我国实有市场主体达到9814.8万户,同比增长12.7%。稳定增长的市场主体数量为通讯云服务带来广阔的市场空间。

2017年,即时通信用户规模达到7.0亿人,占整体网民的比例增长至93.3%。受到C端用户习惯变化的影响,新兴的通信方式不断从个人通信领域向企业级通信渗透。在传统的短信和语音之外,通讯云服务已经发展出IM、实时音视频、云客服等多样化的产品形态,并可以基于不同的应用场景满足个性化和差异化的通讯需求。

国内短信云通讯市场在2017年规模为196.6亿元,随着各类互联网服务的发展,短信验证码和信息通知类服务的应用继续增加,至2020年将以7.6%的年复合增长率增长至245.1亿元。2020年之后,短信的通知形式受到达率和用户使用习惯影响,将一定程度上被语音和IM取代,增速有所放缓,预计至2022年市场规模为266.8亿元。

语音云通讯市场的起步稍晚,2017年的市场规模为21.1亿元,与短信市场的差距较大。但随着应用内的隐号通话、语音验证码、语音通知等服务场景日益成熟,市场将保持20%以上的高速增长,预计至2022年市场规模为83.4亿元。

当前国内PaaS层的IM云服务市场规模为7.6亿元,且受到移动社交、短视频、社交电商等互联网新兴行业的发展利好,在近三年将保持20.5%的年复合增长率,预计至2020年市场规模为13.3亿元。IM PaaS服务多依赖于互联网创业公司的发展浪潮,预计2020年之后市场增速将略微放缓,年复合增长率为16.9%,至2022年市场规模将达到18.2亿元。

呼叫中心在国内发展起步较早,市场培育相对成熟,市场体量也十分庞大,2017年国内整体呼叫中心(含云端部署与本地部署)的市场规模为6301.0亿元。由于基数大且市场相对稳定,呼叫中心市场的年复合增长率为8.4%,且在2020年后预计年复合增长率为5.5%。不过,呼叫中心系统正在经历本地部署到云端部署的迁移,目前云呼叫中心已经占据增量市场的绝大部分。

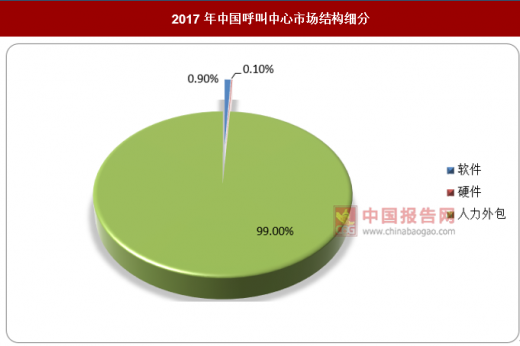

从市场细分结构来看,人力外包是呼叫中心产业的最大收入,占比为99.0%。随着系统加速云化和智能化,AI对呼叫中心的持续改造加速了软件部分的营收增长;而与此同时,硬件市场日渐衰微,在整体市场中的占比已不足0.1%。

2017年国内云客服市场的规模为12.3亿元,并将以17.0%的年复合增长率至2020年达到19.7亿元规模。得益于AI技术与客服领域的紧密结合,云客服市场未来的想象空间更加广阔,2020年后预计年复合增长率将进一步加快至27.2%。

企业融合通信(或统一通信/UC)市场前期以IT硬件厂商为主导,随着企业上云步伐加快,新型融合通信厂商拉动UC市场转型与进一步发展,预计市场规模将从2017年的142.6亿元上升至2020年的249.9亿元。

相比于其他概念性更强的领域,通讯云服务因为存在一个相对固定的封闭式场景以及标准化的工作流程,使得人工智能技术的落地显得更具可行性。未来,我国的通讯云服务将会取得较快的发展速度。

通讯云服务的产品形态多样,根据通信原理的不同可划分为运营商业务和互联网业务。涵盖运营商业务中的短信和语音,互联网业务中的即时通讯IM、实时音视频、呼叫中心、云客服,以及整合运营商业务和互联网业务的企业融合通信UC,不涉及流量、企业邮箱、会议系统、企业直播等业务。

参考观研天下发布《2018年中国云服务行业分析报告-市场运营态势与发展前景研究》

通讯云服务的概念界定和类型

数据来源:观研天下数据中心整理

云服务资源共享、弹性扩展等特点充分发挥了资源优化配置的效益,通讯云服务作为其细分领域同样在降本增效方面极具价值。相比传统以硬件为核心的企业级通讯服务,云服务无论从短期现金流压力或长期整体投入来看都大幅降低了客户的使用门槛,并且让原本需要数月才能搭建完成的通讯系统可以快速上线。云服务的模式允许企业按需付费,在业务量突然扩张时也能够迅速扩容。与此同时,通讯云服务的更新迭代快速且便捷,更加符合企业灵活发展的需要,通过及时应用最新的技术,让企业客户可以保持自身竞争力,紧跟市场变化趋势。

通讯云服务的核心价值

数据来源:观研天下数据中心整理

2017年我国3G/4G基站总数达到462万个,光缆线路总长度达到3747万公里,服务覆盖范围继续提升。根据工信部数据,截至2018年4月底,我国4G网络覆盖全国95%的行政村和99%的人口,超过95%的行政村实现光纤宽带网络通达。工信部作为电信业监管的主体,一方面持续规范重点电信业务,如加强商业性短信息管理措施,防范和打击通讯信息诈骗;另一方面支持和指导民间资本进入电信业,优化竞争结构促进产业改革。网络基础设施建设的日益完善,以及更加规范和开放的市场环境,将有利于通讯云服务的良性发展。

2012-2017年中国光缆线路及3G/4G基站建设情况

数据来源:观研天下数据中心整理

移动互联网和社交媒体的兴起不断冲击着传统电信领域,短信和语音业务面临着萎缩态势。工信部《通信运营业统计公报》数据显示,2017年,语音收入对电信业的收入贡献跌至17.5%,互联网业务对运营商管道业务的替代作用明显。移动用户主动发起的点对点短信量占比持续下降,由2012年的55.7%下降到2017年的19.9%。尽管移动短信量整体表现下滑,但以企业级应用为主的非点对点短信却自2015年起逆势上涨,2017年非点对点短信年增长率达到11.6%。可以见得,企业级通信已然成为传统通信业务的重心。

2012-2017年中国电信业收入结构

数据来源:观研天下数据中心整理

2016年我国企业使用计算机和互联网的比例分别为99.0%和95.6%。互联网全面普及的背后是我国企业数字化转型开始逐步迈向深水区,变革已经不再局限于办公环境和方式的层面,更重要的是企业业务模式和管理模式的数字化。后人口红利时代,劳动力成本持续增加;竞争环境日渐严峻,快速响应市场的能力愈发重要。在这样的背景下,云服务被视为数字化转型的关键环节,越来越多的企业选择将自身业务与轻资产、高灵活性的云服务结合在一起。

2011-2016年企业计算机与互联网使用比例情况

数据来源:观研天下数据中心整理

通讯云服务因具备按需付费、弹性扩展的特性,可以触达更广泛的客户群体。截至2017年年底,我国实有市场主体达到9814.8万户,同比增长12.7%。稳定增长的市场主体数量为通讯云服务带来广阔的市场空间。

2017年,即时通信用户规模达到7.0亿人,占整体网民的比例增长至93.3%。受到C端用户习惯变化的影响,新兴的通信方式不断从个人通信领域向企业级通信渗透。在传统的短信和语音之外,通讯云服务已经发展出IM、实时音视频、云客服等多样化的产品形态,并可以基于不同的应用场景满足个性化和差异化的通讯需求。

2012-2017年中国实有市场主体及增长情况

数据来源:观研天下数据中心整理

国内短信云通讯市场在2017年规模为196.6亿元,随着各类互联网服务的发展,短信验证码和信息通知类服务的应用继续增加,至2020年将以7.6%的年复合增长率增长至245.1亿元。2020年之后,短信的通知形式受到达率和用户使用习惯影响,将一定程度上被语音和IM取代,增速有所放缓,预计至2022年市场规模为266.8亿元。

语音云通讯市场的起步稍晚,2017年的市场规模为21.1亿元,与短信市场的差距较大。但随着应用内的隐号通话、语音验证码、语音通知等服务场景日益成熟,市场将保持20%以上的高速增长,预计至2022年市场规模为83.4亿元。

当前国内PaaS层的IM云服务市场规模为7.6亿元,且受到移动社交、短视频、社交电商等互联网新兴行业的发展利好,在近三年将保持20.5%的年复合增长率,预计至2020年市场规模为13.3亿元。IM PaaS服务多依赖于互联网创业公司的发展浪潮,预计2020年之后市场增速将略微放缓,年复合增长率为16.9%,至2022年市场规模将达到18.2亿元。

呼叫中心在国内发展起步较早,市场培育相对成熟,市场体量也十分庞大,2017年国内整体呼叫中心(含云端部署与本地部署)的市场规模为6301.0亿元。由于基数大且市场相对稳定,呼叫中心市场的年复合增长率为8.4%,且在2020年后预计年复合增长率为5.5%。不过,呼叫中心系统正在经历本地部署到云端部署的迁移,目前云呼叫中心已经占据增量市场的绝大部分。

从市场细分结构来看,人力外包是呼叫中心产业的最大收入,占比为99.0%。随着系统加速云化和智能化,AI对呼叫中心的持续改造加速了软件部分的营收增长;而与此同时,硬件市场日渐衰微,在整体市场中的占比已不足0.1%。

2017年中国呼叫中心市场结构细分

数据来源:观研天下数据中心整理

2017年国内云客服市场的规模为12.3亿元,并将以17.0%的年复合增长率至2020年达到19.7亿元规模。得益于AI技术与客服领域的紧密结合,云客服市场未来的想象空间更加广阔,2020年后预计年复合增长率将进一步加快至27.2%。

企业融合通信(或统一通信/UC)市场前期以IT硬件厂商为主导,随着企业上云步伐加快,新型融合通信厂商拉动UC市场转型与进一步发展,预计市场规模将从2017年的142.6亿元上升至2020年的249.9亿元。

相比于其他概念性更强的领域,通讯云服务因为存在一个相对固定的封闭式场景以及标准化的工作流程,使得人工智能技术的落地显得更具可行性。未来,我国的通讯云服务将会取得较快的发展速度。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。