参考观研天下发布《2018年中国光模块行业分析报告-市场运营态势与投资前景预测》

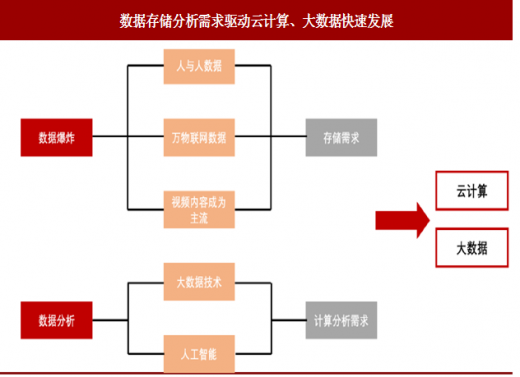

数据流量快速增长的背景下,数据流量存储、分析需求带动云计算、大数据行业快速发展。根据预测,2016 年~2021 年全球 IP 月流量将增长 3 倍,到 2021 年预计全球 IP 流量将达到 278108 PB/月。相比于单个数据本身,海量数据背后孕育着巨大的价值,并由此带动对于数据存储、分析的需求提升。在此背景之下,云计算、大数据和人工智能作为实现数据存储和分析的有效方法,得到了快速的发展。

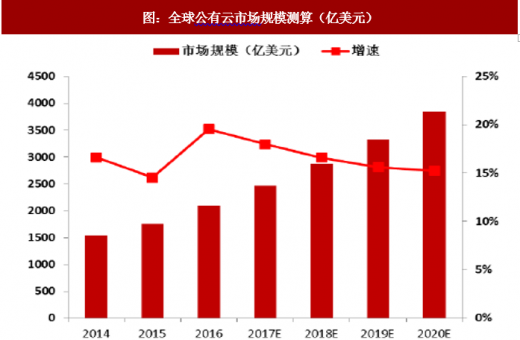

根据测算,全球公有云市场规模从 2010 年的 683 亿美元增长到 2016 年的 2092 亿美元,年复合增速高达20.5%。预计2017年~2020年行业仍将保持15%的复合增速,到 2020 年总规模达到 3834 亿美元。国内方面,预计中国公有云市场规模有望从 2016 年的 170 亿元增长至 2020 年的 604 亿元。

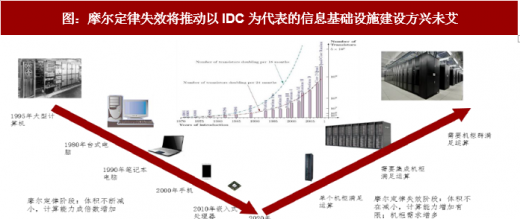

摩尔定律失效在即,信息基础设施建设方兴未艾。云计算、大数据等的发展需要底层信息基础设施来承载。当前,单体服务器的计算能力随着摩尔定律的日渐失效而受到限制,未来对于服务器数量的需求将大大提升,并带动以 IDC 为代表的计算集群的增长,信息基础设施建设方兴未艾。

所谓摩尔定律面临失效是指:1)2020 年新片线路达到 2~3 纳米级别,仅能容纳 10 个原子,电子行为进入量子力学范畴,可预测性大幅下降。2)根据预测,2021 年后,晶体管体积将不会进一步缩小,急需开发新材料,实现对于当前技术的全面替代。3)“热死亡”,随着体积的减小,产生热量越来越大,导致处理器速度加倍能力下滑。

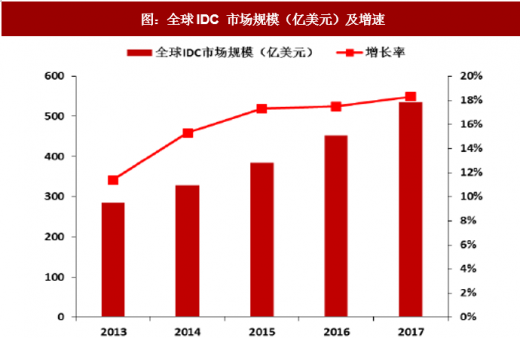

IDC 作为重要的信息基础设施,在云计算发展的驱动下保持了较高速度的增长。根据预测,2017 年全球 IDC 市场规模为 535 亿美元,同比增长 18.3%。中国市场方面,2017 年我国 IDC 市场规模达到 946 亿元,同比增长 32%,增速超过全球平均增速。

ICP 企业加大资本开支,成为信息基础设施建设新增动力。ICP,Interne Content Provider,互联网内容提供商。近年来,以亚马逊、微软、谷歌等为代表的北美 ICP 巨头为了发展其云计算、人工智能以及新业务的发展,持续加大对资本开支投入。2014 年~2017 年间,北美五大 ICP 企业资本开支合计达到 1638 亿美元,复合增速为 17%。国内方面,BAT 同期资本开支合计达到 873 亿元,复合增速超过北美公司,达到 37%。

从资本开支的使用情况来看,国内外 ICP 企业资本开支投向其重点发展的业务领域,如云计算、大数据等,以及对其重点业务形成支撑的相关领域,如 IDC 等。

流量爆发增长推动 IDC 行业景气持续,大型数据中心是主要发展方向之一。流量的快速增长带动了数据中心需求的持续提升。2013-2017 年中国 IDC 市场增长迅速,5 年年化复合增长率达37.8%。同时,我国IDC市场规模在全球IDC市场的占比由14.4%(2013)增至 32.4%(2017),增长幅度一倍以上。当前从存量市场来看,我国数据中心市场仍以中小型数据中心为主,而在建的数据中心则以大型和超大型数据中心为主,后者有望成为未来数据中心发展的主要方向。

云数据中心建设催生海量高速光模块需求。流量增长推动高速光模块的需求提升。传统数据中心主要采用 1G/10G 等低速光模块,而云计算数据中心由于时刻需要处理海量的流量数据,因此要求光模块的速率提升,并由此带动 40G/100G 高速光模块需求增长。云计算数据中心网络架构变化带来高速光模块数量大幅增长。为了满足云数据中心东西流量的互通,叶脊结构被大量采用,由此大大增加了光纤连接数量并带来高速光模块需求量的增长。

现阶段美国大型数据中心的建设对于 100G 光模块的需求依然强劲,而随着中国 ICP 企业大型数据中心的建设启动,将逐渐接棒北美市场成为行业增长的主要引擎。此外,流量的增长也不断推动光模块速率的提升,400G 光模块有望在 2019 年迎来快速增长,并在 2021 年超过 100G 产品。

数据流量快速增长的背景下,数据流量存储、分析需求带动云计算、大数据行业快速发展。根据预测,2016 年~2021 年全球 IP 月流量将增长 3 倍,到 2021 年预计全球 IP 流量将达到 278108 PB/月。相比于单个数据本身,海量数据背后孕育着巨大的价值,并由此带动对于数据存储、分析的需求提升。在此背景之下,云计算、大数据和人工智能作为实现数据存储和分析的有效方法,得到了快速的发展。

图:数据存储分析需求驱动云计算、大数据快速发展

资料来源:互联网

根据测算,全球公有云市场规模从 2010 年的 683 亿美元增长到 2016 年的 2092 亿美元,年复合增速高达20.5%。预计2017年~2020年行业仍将保持15%的复合增速,到 2020 年总规模达到 3834 亿美元。国内方面,预计中国公有云市场规模有望从 2016 年的 170 亿元增长至 2020 年的 604 亿元。

图:全球公有云市场规模测算(亿美元)

数据来源:公开数据整理

图:中国公有云市场规模测算(亿人民币)

数据来源:公开数据整理

摩尔定律失效在即,信息基础设施建设方兴未艾。云计算、大数据等的发展需要底层信息基础设施来承载。当前,单体服务器的计算能力随着摩尔定律的日渐失效而受到限制,未来对于服务器数量的需求将大大提升,并带动以 IDC 为代表的计算集群的增长,信息基础设施建设方兴未艾。

所谓摩尔定律面临失效是指:1)2020 年新片线路达到 2~3 纳米级别,仅能容纳 10 个原子,电子行为进入量子力学范畴,可预测性大幅下降。2)根据预测,2021 年后,晶体管体积将不会进一步缩小,急需开发新材料,实现对于当前技术的全面替代。3)“热死亡”,随着体积的减小,产生热量越来越大,导致处理器速度加倍能力下滑。

图:摩尔定律失效将推动以IDC为代表的信息基础设施建设方兴未艾

资料来源:互联网

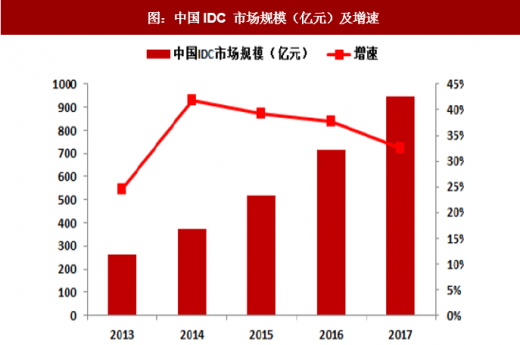

IDC 作为重要的信息基础设施,在云计算发展的驱动下保持了较高速度的增长。根据预测,2017 年全球 IDC 市场规模为 535 亿美元,同比增长 18.3%。中国市场方面,2017 年我国 IDC 市场规模达到 946 亿元,同比增长 32%,增速超过全球平均增速。

图:全球IDC 市场规模(亿美元)及增速

数据来源:公开数据整理

图:中国IDC 市场规模(亿元)及增速

数据来源:公开数据整理

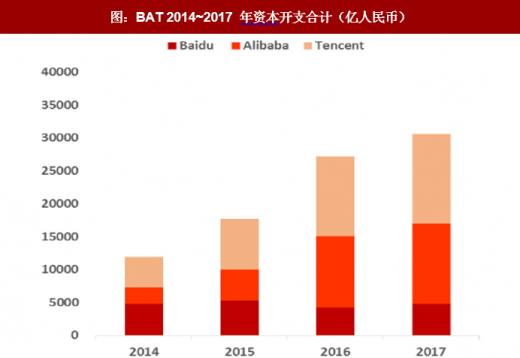

ICP 企业加大资本开支,成为信息基础设施建设新增动力。ICP,Interne Content Provider,互联网内容提供商。近年来,以亚马逊、微软、谷歌等为代表的北美 ICP 巨头为了发展其云计算、人工智能以及新业务的发展,持续加大对资本开支投入。2014 年~2017 年间,北美五大 ICP 企业资本开支合计达到 1638 亿美元,复合增速为 17%。国内方面,BAT 同期资本开支合计达到 873 亿元,复合增速超过北美公司,达到 37%。

图:北美 ICP 企业 2014~2017 年资本开支合计(亿美元)

数据来源:公开数据整理

图:BAT 2014~2017 年资本开支合计(亿人民币)

数据来源:公开数据整理

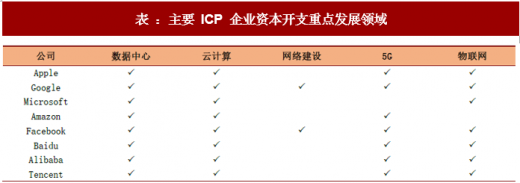

从资本开支的使用情况来看,国内外 ICP 企业资本开支投向其重点发展的业务领域,如云计算、大数据等,以及对其重点业务形成支撑的相关领域,如 IDC 等。

表 :主要 ICP 企业资本开支重点发展领域

资料来源:公开资料整理

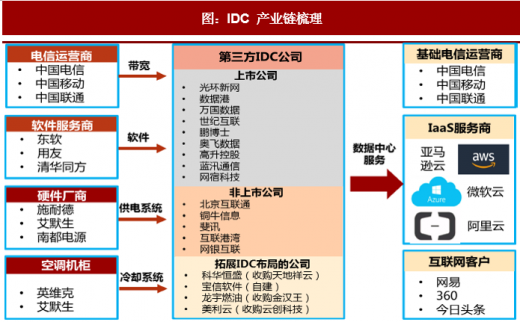

流量爆发增长推动 IDC 行业景气持续,大型数据中心是主要发展方向之一。流量的快速增长带动了数据中心需求的持续提升。2013-2017 年中国 IDC 市场增长迅速,5 年年化复合增长率达37.8%。同时,我国IDC市场规模在全球IDC市场的占比由14.4%(2013)增至 32.4%(2017),增长幅度一倍以上。当前从存量市场来看,我国数据中心市场仍以中小型数据中心为主,而在建的数据中心则以大型和超大型数据中心为主,后者有望成为未来数据中心发展的主要方向。

图:IDC 产业链梳理

资料来源:互联网

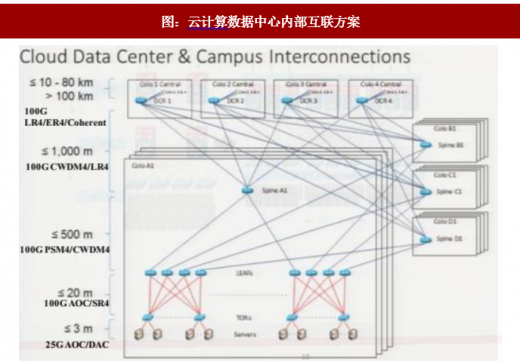

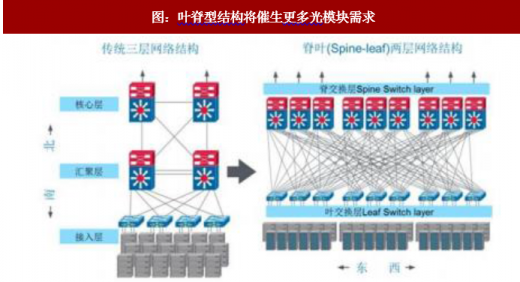

云数据中心建设催生海量高速光模块需求。流量增长推动高速光模块的需求提升。传统数据中心主要采用 1G/10G 等低速光模块,而云计算数据中心由于时刻需要处理海量的流量数据,因此要求光模块的速率提升,并由此带动 40G/100G 高速光模块需求增长。云计算数据中心网络架构变化带来高速光模块数量大幅增长。为了满足云数据中心东西流量的互通,叶脊结构被大量采用,由此大大增加了光纤连接数量并带来高速光模块需求量的增长。

图:云计算数据中心内部互联方案

资料来源:互联网

图:叶脊型结构将催生更多光模块需求

资料来源:互联网

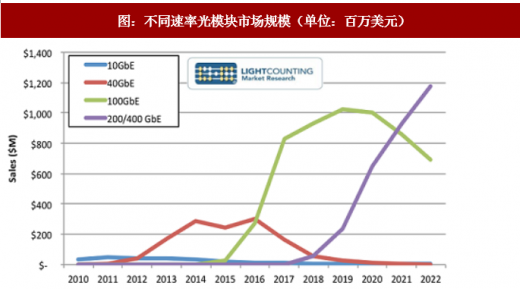

现阶段美国大型数据中心的建设对于 100G 光模块的需求依然强劲,而随着中国 ICP 企业大型数据中心的建设启动,将逐渐接棒北美市场成为行业增长的主要引擎。此外,流量的增长也不断推动光模块速率的提升,400G 光模块有望在 2019 年迎来快速增长,并在 2021 年超过 100G 产品。

图:光模块市场规模(百万美元)

数据来源:公开数据整理

图:不同速率光模块市场规模(单位:百万美元)

数据来源:公开数据整理

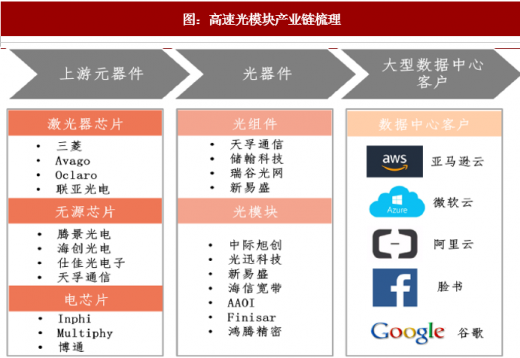

图:高速光模块产业链梳理

资料来源:互联网

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。