参考观研天下发布《2018年中国通信市场分析报告-行业运营态势与投资前景预测》

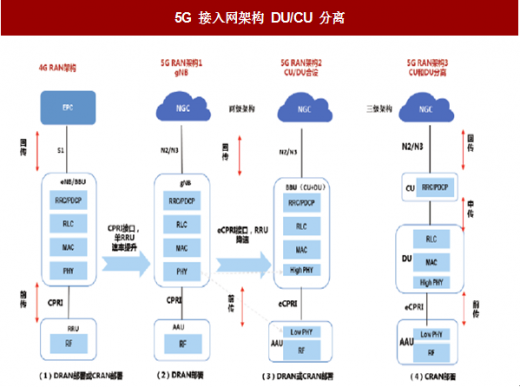

5G 无线接入网形态上较 4G 更加复杂,4G 接入网主要由核心网 EPC、基站 BBU 以及射频拉远单元 RRU 三部分组成。随着多天线技术的应用,BBU 的部分物理层处理功能不得不放到射频拉远单元上,成为有源天线单元 AAU。考虑到基站部署的云化,以及集中控制的优势,BBU 单元将分化为集中单元 CU 和分布单元 DU。在部署上由 4G 的 3 级结构,演变为 5G 的 4 级架构,传输上由前传和回传,增加了中传。

5G 站点单站容量将得到大幅提升,采用 Massive MIMO,以及毫米波技术是带宽放大器。测算低频站点,采用 100M 频谱带宽,64T64R 天线,三小区配置,单站峰值将达达到 4.65Gbps。而毫米波高频部分,采用 800M 频谱带宽,4T4R 天线,三小区配置,站点峰值将达 13.3Gbps。站点达到 4G 站点容量 10 倍以上。

5G 的低时延、大带宽对承载网络提出了全新的要求。网络分片及垂直行业低时延业务要求对网络架构造成很大影响,需要降低端到端的时延,要求每节点支持极低转发时延,需要既支持硬隔离又支持软隔离,实现软硬切片。需要考虑前传、中传、回传统一承载。对于中传/回传方案,可采用同一张网统一承载中传/回传,满足不同 RAN 侧网元组合需要,通过搭建直传通道支持端到端网络硬切片。25G+PAM4 方案将成为 5G 承载网主流光模块解决方案。从已有带宽估算来看,前传将采用 25G,中传采用 25G+PAM4 低成本方案。

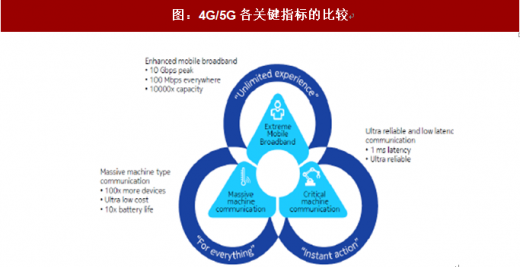

5G 是第五代移动通信技术,相较于现行的 4G 方案,5G 在峰值速率、流量密度、频谱效率等各项关键能力均有大幅度的改善。5G 解决方案的提出并非是简单的在 4G 基础上功能拓展,更大区别是万物的互联。随着网络承载能力的加强,5G 将通信行业与其他行业的相互连接,提高全球的智能环境,为工业制造,以及包括医疗、家居、出行在内的人们的生活,带来全新的体验。

5G 商用将对经济产生重要贡献,据测算,2020 年 5G 正式商用将带动 4840 亿元直接产出,2025 年、2030 年分别增长到 3.3 万亿、6.3 万亿元,复合增长率为 29%。

间接产出 2020/2025/2030年,分别为1.2 万亿、6.3 万亿和 10.6 万亿元,复合增长率为 24%。我们预计 2020 年无线基站建设,将达到千亿级。

5G 将大大的促进物联网发展。物联网作为继个人计算机、互联网之后,当今世界最具发展潜力的产业之一,正在有力带动传统产业转型升级,引领战略性新兴产业发展。无线通信技术在 4G 之前,主要解决是人与人的通信,而随着手机渗透率的不断提升,新增用户增长乏力,运营商、设备商需要寻找新的市场。因此 5G 通过在技术变革,将通信技术扩展人与物,物与物的信息交互。5G 成为物联网信息感知、采集的重要桥梁,采集的数据通过大数据、云平台的信息处理,形成万物互联的智能化信息网络,将创造全新的价值。

5G 无线接入网形态上较 4G 更加复杂,4G 接入网主要由核心网 EPC、基站 BBU 以及射频拉远单元 RRU 三部分组成。随着多天线技术的应用,BBU 的部分物理层处理功能不得不放到射频拉远单元上,成为有源天线单元 AAU。考虑到基站部署的云化,以及集中控制的优势,BBU 单元将分化为集中单元 CU 和分布单元 DU。在部署上由 4G 的 3 级结构,演变为 5G 的 4 级架构,传输上由前传和回传,增加了中传。

图:5G 接入网架构 DU/CU 分离

资料来源:互联网

5G 站点单站容量将得到大幅提升,采用 Massive MIMO,以及毫米波技术是带宽放大器。测算低频站点,采用 100M 频谱带宽,64T64R 天线,三小区配置,单站峰值将达达到 4.65Gbps。而毫米波高频部分,采用 800M 频谱带宽,4T4R 天线,三小区配置,站点峰值将达 13.3Gbps。站点达到 4G 站点容量 10 倍以上。

表:5G基站容量测算

资料来源:公开资料整理

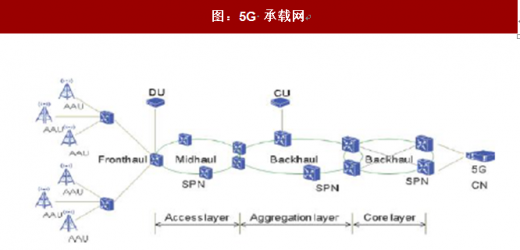

5G 的低时延、大带宽对承载网络提出了全新的要求。网络分片及垂直行业低时延业务要求对网络架构造成很大影响,需要降低端到端的时延,要求每节点支持极低转发时延,需要既支持硬隔离又支持软隔离,实现软硬切片。需要考虑前传、中传、回传统一承载。对于中传/回传方案,可采用同一张网统一承载中传/回传,满足不同 RAN 侧网元组合需要,通过搭建直传通道支持端到端网络硬切片。25G+PAM4 方案将成为 5G 承载网主流光模块解决方案。从已有带宽估算来看,前传将采用 25G,中传采用 25G+PAM4 低成本方案。

图:5G 承载网

资料来源:互联网

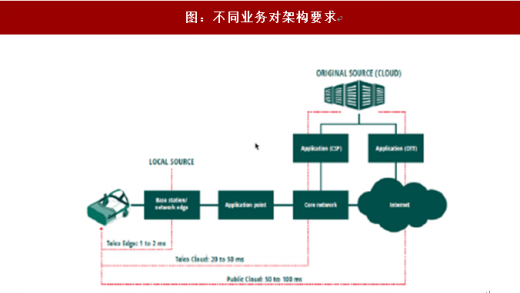

图:不同业务对架构要求

资料来源:互联网

5G 是第五代移动通信技术,相较于现行的 4G 方案,5G 在峰值速率、流量密度、频谱效率等各项关键能力均有大幅度的改善。5G 解决方案的提出并非是简单的在 4G 基础上功能拓展,更大区别是万物的互联。随着网络承载能力的加强,5G 将通信行业与其他行业的相互连接,提高全球的智能环境,为工业制造,以及包括医疗、家居、出行在内的人们的生活,带来全新的体验。

图:5G 将连接更多行业,实现万物互联

资料来源:互联网

图:4G/5G各关键指标的比较

资料来源:互联网

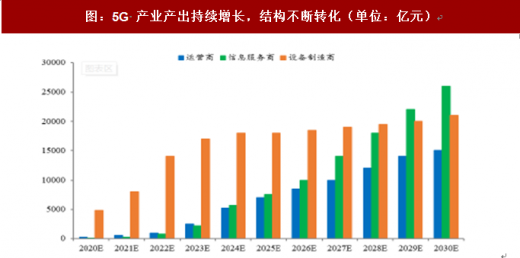

5G 商用将对经济产生重要贡献,据测算,2020 年 5G 正式商用将带动 4840 亿元直接产出,2025 年、2030 年分别增长到 3.3 万亿、6.3 万亿元,复合增长率为 29%。

间接产出 2020/2025/2030年,分别为1.2 万亿、6.3 万亿和 10.6 万亿元,复合增长率为 24%。我们预计 2020 年无线基站建设,将达到千亿级。

图:我国基站规模庞大

数据来源:公开数据整理

图:5G 产业产出持续增长,结构不断转化(单位:亿元)

数据来源:公开数据整理

5G 将大大的促进物联网发展。物联网作为继个人计算机、互联网之后,当今世界最具发展潜力的产业之一,正在有力带动传统产业转型升级,引领战略性新兴产业发展。无线通信技术在 4G 之前,主要解决是人与人的通信,而随着手机渗透率的不断提升,新增用户增长乏力,运营商、设备商需要寻找新的市场。因此 5G 通过在技术变革,将通信技术扩展人与物,物与物的信息交互。5G 成为物联网信息感知、采集的重要桥梁,采集的数据通过大数据、云平台的信息处理,形成万物互联的智能化信息网络,将创造全新的价值。

图:物联网演进发展路线图

资料来源:互联网

图:物联网与互虚拟大脑关系图

资料来源:互联网

图:2013-2020 年我国物联网产业规模预测

数据来源:公开数据整理

图:2013-2020 年全球物联网产业规模预测

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。