不同场景存在不同的性能指标要求,关键技术的突破势在必行。与 4G 相比,5G 承载了新时代的使命,面对多样化的业务和差异化的性能需求,要求传输速率更高、能效更高、频谱效率更高、连接密度更大、时延更低。从前文 5G 的三大主要场景来看,其中增强移动宽带 eMBB 最突出的要求是 10~100 倍的传输速率以及热点区域 1000 倍以上的容量,大规模机器通信 mMTC 最突出的要求是 10-100倍的单位面积连接数量,高可靠低时延 uRLLC最突出的要求就是可靠性和低时延。

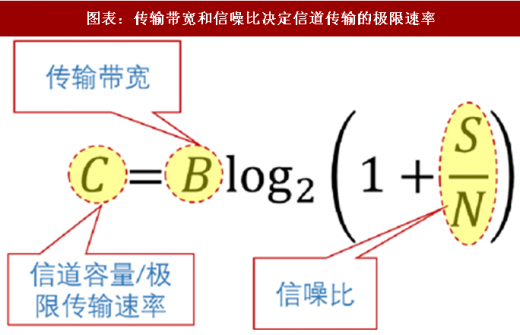

技术层面的革新将带来硬件设备新的需求。以传输速率为例,根据香农定理,传输带宽(B)和信噪比(S/N)决定了信道能够无差错传输信息的极限速率(C),因而为了获得更高的传输速率,主要可以考虑如何增加带宽、提高信噪比。其中增加带宽主要考虑扩展通信频谱获得更大的连续带宽和提升频谱使用效率,涉及技术主要包括高频通信、无线空口、无线组网以及网络架构层面的革新,而关键技术的改变势必导致包括基站主设备、天线、射频器件、芯片等硬件设备层面产生新的需求。

一、高频通信技术

从需求侧来看,未来新型业务的发展和用户体验需求的提升需要更多频谱资源的支撑。面向 5G 的新型业务对移动数据流量、连接密度以及传输速率等性能指标都将提出更高要求,应用端爆发将直接带来移动通信对频谱资源、尤其是对连续大带宽频段的需求激增,例如 300MHz 以上连续频谱才能支撑 5G 场景通信对信道容量需求。

从供给侧来看,无线电频谱资源有限,低频段拥挤且分散。频谱资源是移动通信系统建设的基础,但考虑到频谱资源有限,同时还关系到国家军事信息安全,一直受到高度管控。国内频谱规划由工信部无线电管理局负责。一般而言,移动通信会优先选择在较低的频率上部署,便于实现更好的覆盖和更低的部署成本。但是目前 3GHz 以下可用于公众移动通信的低频段已基本被前几代通信网络瓜分完毕,且频段分散,无法提供连续的大带宽。

5G 将逐渐向更高可用频段拓展,并形成高、中频格局。在过去的几十年中,人类借助先进的微电子技术不断拓展更高频段的可用资源。更高的工作频率意味着可调制的相对带宽越大,能承载的信息量也就越多。5G 必然要向 3~6GHz 中频段甚至 6GHz 以上毫米波高频段拓展。考虑到需要借助较低频段提供良好的用户覆盖,因而 3~6 GHz 中频段将成为 5G 的核心工作频段,主要用于解决广域无缝覆盖问题,应对用户时刻在线以及高度移动的需求,6GHz 以上高频段主要用于局部补充,在信道条件较好的情况下为热点区域用户提供超高数据传输服务,从而形成高中频混用格局。

国内 5G 频谱规划发布,频谱划分靴子落地,全球各国频谱规划逐渐趋向共识。工信部于 2017 年 6 月向社会公开征求将 24.75-27.5GHz 和 37-42.5GHz 或高频段用于 5G 系统的意见,11 月发布中频段 5G 频谱使用规划,3.3-3.6GHz 和 4.8-5.0GHz 共 500MHz 频谱资源作为 5G 系统的工作频段,其中 3.3-3.4GHz 频段原则上限室内使用。中频段频谱规划落地,为设备商和运营商在统一频段上展开 5G 原型设备功能和性能验证提供了明确的指导,为 5G 试商用创造了必要条件,有利于加速推动产业链的进一步成熟。从国外 5G 进展领先的相关国家的频谱规划来看,5G 核心频段也基本聚焦在 3.4-3.8GHz,同时高频端 26GHz、28GHz、39GHz 也逐渐趋向共识,各大设备商也在此频段展开技术研究和样机测试。

5G 频段的拓展将给组网技术以及基站、射频等硬件设施建设带来新的需求和变化。由于 5G 工作频段更高,尽管穿透能力好,但绕射能力弱、传输损耗大,传播距离比较短,其基站覆盖范围将从 4G 网络几百米缩小至数十米,因而运营商除了在组网技术层面需要有不同考虑,对基站数量的需求也会大幅增加,同时功率放大器、滤波器等射频器件在高频段工作环境下对工艺、材料及性能都将提出新的要求。

参考观研天下发布《2018年中国5G行业分析报告-市场深度调研与发展前景预测》

据发改委、工信部 2017 年初印发的《信息基础设施重大工程建设三年行动方案》,到 2018 年我国 4G 基站总数将在 2015 年基础上新增 200 万,即合计约 400 万个。粗略假设 5G 低频基站数与 4G 基站数相当,同时高频基站与低频基站数大致相当,则 5G 基站总需求数将达到近 800 万个。即便保守假设 5G 基站投入成本为 4G 基站两倍,则对应基站主设备市场空间也将是 4G 的 4 倍。

二、无线空口技术

1、大规模天线技术

大规模天线技术 Massive MIMO 最直观表现为远超过传统基站侧天线的数量,借助大量可独立收发数据的天线单元,配合 3D 波束成形将信号对准期望用户并尽可能减少干扰影响,频谱效率将得到 5~8 倍的提升。与此同时,当在基站端部署大规模 MIMO 时,天线数目越多则用户所需的发射功率越小,相应地也就能降低用户终端的能耗。在具体应用时主要针对典型的城市密集场景以及由于高楼阻挡等导致的弱覆盖场景。

未来基站侧天线需求数量将大幅增加,并且一体化有源天线的设计将更为复杂。随着 5G 通信采用更高的频率,单个天线的尺寸可以做得更小(一般天线长度与频率成反比),因而相同功能的天线面积能缩小至过去的几十分之一甚至更小。传统基站天线一般 4-8 根左右,最多也就十多根,而 Massive MIMO 可以多达 128、256 根甚至更多。与 2/3/4G 天线仅作为发射接受转换器的角色不同,5G 时代的一体化有源天线将射频模块与天线作为整体协同设计,同时具备滤波、放大以及抑制干扰等功能,天线系统将更为复杂。

2、新型多址技术

多址技术可以在频谱资源稀缺但需求急剧增加的供需矛盾下支持更多用户同时连接,降低实现复杂度和时延,尤其是能大幅简化海量终端的接入,在提升频谱效率的同时能够有效降低终端能耗,为小数据、低成本、低功耗的海量物联网连接提供基础。从前几代通信技术演化历史来看,代际之间的革新几乎能以多址接入技术为主线,例如从 2G 的时分多址 TDMA、3G 的码分多址 CDMA,到4G 的正交频分多址 OFDMA。

非正交多址接入技术在 5G 时代受重视,设备基带、射频器件、芯片等硬件性能有待提升。考虑到部分 5G 场景海量接入对无线传输带宽的需求,新的多址技术将在原先的时域、频域和空域的基础上新增功率域、码域等用户信息承载资源,通过非正交多址接入方式提高频谱效率和接入数量。

3GPP RAN1 在 2016 年会议决定,eMBB 场景仍将采用 4G 时代的正交多址方式,非正交多址技术只限于 mMTC 海量机器接入的上行场景,如华为 SCMA、中兴 MUSA 和大唐 PDMA 等将。新的多址接入技术对于设备基带、射频器件及芯片处理性能等都将产生更高的需求。

3、新的信道编码

信道编码又称差错控制编码,在发送端对原数据添加与之相关的冗余信息,用于在接收端根据相关性检测和纠正传输过程产生的错误,从而在香农信道容量极限范围内提升信息传输的可靠性。2016 年 11 月,3GPP 最终确定唯一被严格证明“达到”信道容量、由华为主导的 Polar 码作为 eMBB 增强移动宽带场景控制信道的编码方案;LDPC 码作为数据信道的编码方案。信道编码方式的改变将带来终端以及基站设备芯片等硬件层面的变化,相关主设备商依然会从中受益。

4、全双工技术

从半双工到全双工,频谱效率理论上可提升一倍。考虑到无线信号传播过程的路径损耗,同一个无线通信节点接收信号与发射信号相比非常微弱,因此上行与下行需要使用隔离度足够大的两个信道,以尽可能降低自身发射信号对接收信号的干扰。如 4G 时代的频分双工(FDD)或时分双工(TDD),分别通过频率和时间来隔离收发信道,这种数据传输方式又被称为“半双工”。而全双工技术通过在本地接收机中对本地设备的发射信号进行有效抑制,从而允许同一个通信节点使用同一个信道同时进行发射和接收,从理论上讲,上下行信号统一将使得频谱使用效率提升一倍。

高效自干扰消除技术是实现全双工的关键,将带来天线、射频与基带等设备器件的更新。全双工技术应用于蜂窝通信系统时,宏基站、微基站、用户终端等设备节点内存在收发自干扰,节点间则存在互干扰,其中如何有效抑制本地设备收发信号的自干扰成为实现全双工通信的关键。自干扰消除技术可以分为天线抑制技术(收发天线在空中接口处分离)、射频干扰消除(幅度相位调节)和基带干扰消除(自适应滤波器)三大类,未来全双工在蜂窝通信中的实现将对天线及射频器件等硬件设备在设计及材料等方面提出更高的要求。

技术层面的革新将带来硬件设备新的需求。以传输速率为例,根据香农定理,传输带宽(B)和信噪比(S/N)决定了信道能够无差错传输信息的极限速率(C),因而为了获得更高的传输速率,主要可以考虑如何增加带宽、提高信噪比。其中增加带宽主要考虑扩展通信频谱获得更大的连续带宽和提升频谱使用效率,涉及技术主要包括高频通信、无线空口、无线组网以及网络架构层面的革新,而关键技术的改变势必导致包括基站主设备、天线、射频器件、芯片等硬件设备层面产生新的需求。

图表:传输带宽和信噪比决定信道传输的极限速率

图表来源:公开资料整理

一、高频通信技术

从需求侧来看,未来新型业务的发展和用户体验需求的提升需要更多频谱资源的支撑。面向 5G 的新型业务对移动数据流量、连接密度以及传输速率等性能指标都将提出更高要求,应用端爆发将直接带来移动通信对频谱资源、尤其是对连续大带宽频段的需求激增,例如 300MHz 以上连续频谱才能支撑 5G 场景通信对信道容量需求。

从供给侧来看,无线电频谱资源有限,低频段拥挤且分散。频谱资源是移动通信系统建设的基础,但考虑到频谱资源有限,同时还关系到国家军事信息安全,一直受到高度管控。国内频谱规划由工信部无线电管理局负责。一般而言,移动通信会优先选择在较低的频率上部署,便于实现更好的覆盖和更低的部署成本。但是目前 3GHz 以下可用于公众移动通信的低频段已基本被前几代通信网络瓜分完毕,且频段分散,无法提供连续的大带宽。

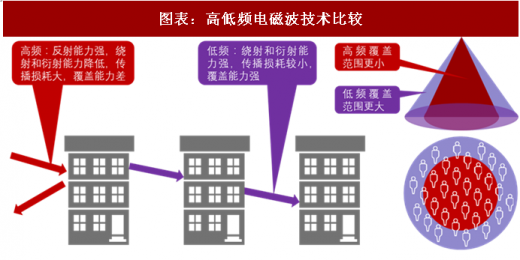

5G 将逐渐向更高可用频段拓展,并形成高、中频格局。在过去的几十年中,人类借助先进的微电子技术不断拓展更高频段的可用资源。更高的工作频率意味着可调制的相对带宽越大,能承载的信息量也就越多。5G 必然要向 3~6GHz 中频段甚至 6GHz 以上毫米波高频段拓展。考虑到需要借助较低频段提供良好的用户覆盖,因而 3~6 GHz 中频段将成为 5G 的核心工作频段,主要用于解决广域无缝覆盖问题,应对用户时刻在线以及高度移动的需求,6GHz 以上高频段主要用于局部补充,在信道条件较好的情况下为热点区域用户提供超高数据传输服务,从而形成高中频混用格局。

图表:高低频电磁波技术比较

图表来源:公开资料整理

国内 5G 频谱规划发布,频谱划分靴子落地,全球各国频谱规划逐渐趋向共识。工信部于 2017 年 6 月向社会公开征求将 24.75-27.5GHz 和 37-42.5GHz 或高频段用于 5G 系统的意见,11 月发布中频段 5G 频谱使用规划,3.3-3.6GHz 和 4.8-5.0GHz 共 500MHz 频谱资源作为 5G 系统的工作频段,其中 3.3-3.4GHz 频段原则上限室内使用。中频段频谱规划落地,为设备商和运营商在统一频段上展开 5G 原型设备功能和性能验证提供了明确的指导,为 5G 试商用创造了必要条件,有利于加速推动产业链的进一步成熟。从国外 5G 进展领先的相关国家的频谱规划来看,5G 核心频段也基本聚焦在 3.4-3.8GHz,同时高频端 26GHz、28GHz、39GHz 也逐渐趋向共识,各大设备商也在此频段展开技术研究和样机测试。

图表:国内外5G使用中高频达成共识

图表来源:公开资料整理

5G 频段的拓展将给组网技术以及基站、射频等硬件设施建设带来新的需求和变化。由于 5G 工作频段更高,尽管穿透能力好,但绕射能力弱、传输损耗大,传播距离比较短,其基站覆盖范围将从 4G 网络几百米缩小至数十米,因而运营商除了在组网技术层面需要有不同考虑,对基站数量的需求也会大幅增加,同时功率放大器、滤波器等射频器件在高频段工作环境下对工艺、材料及性能都将提出新的要求。

参考观研天下发布《2018年中国5G行业分析报告-市场深度调研与发展前景预测》

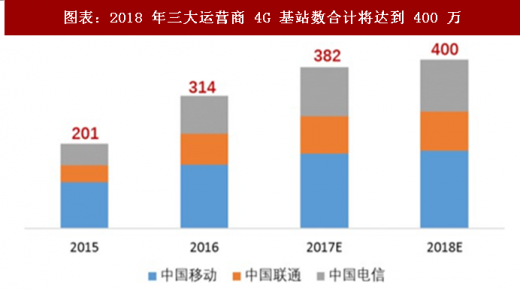

据发改委、工信部 2017 年初印发的《信息基础设施重大工程建设三年行动方案》,到 2018 年我国 4G 基站总数将在 2015 年基础上新增 200 万,即合计约 400 万个。粗略假设 5G 低频基站数与 4G 基站数相当,同时高频基站与低频基站数大致相当,则 5G 基站总需求数将达到近 800 万个。即便保守假设 5G 基站投入成本为 4G 基站两倍,则对应基站主设备市场空间也将是 4G 的 4 倍。

图表:2018 年三大运营商 4G 基站数合计将达到 400 万

图表来源:公开资料整理

二、无线空口技术

1、大规模天线技术

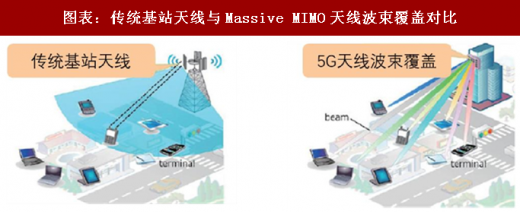

大规模天线技术 Massive MIMO 最直观表现为远超过传统基站侧天线的数量,借助大量可独立收发数据的天线单元,配合 3D 波束成形将信号对准期望用户并尽可能减少干扰影响,频谱效率将得到 5~8 倍的提升。与此同时,当在基站端部署大规模 MIMO 时,天线数目越多则用户所需的发射功率越小,相应地也就能降低用户终端的能耗。在具体应用时主要针对典型的城市密集场景以及由于高楼阻挡等导致的弱覆盖场景。

图表:传统基站天线与Massive MIMO天线波束覆盖对比

图表来源:公开资料整理

未来基站侧天线需求数量将大幅增加,并且一体化有源天线的设计将更为复杂。随着 5G 通信采用更高的频率,单个天线的尺寸可以做得更小(一般天线长度与频率成反比),因而相同功能的天线面积能缩小至过去的几十分之一甚至更小。传统基站天线一般 4-8 根左右,最多也就十多根,而 Massive MIMO 可以多达 128、256 根甚至更多。与 2/3/4G 天线仅作为发射接受转换器的角色不同,5G 时代的一体化有源天线将射频模块与天线作为整体协同设计,同时具备滤波、放大以及抑制干扰等功能,天线系统将更为复杂。

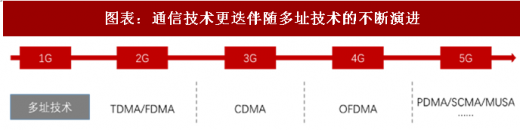

2、新型多址技术

多址技术可以在频谱资源稀缺但需求急剧增加的供需矛盾下支持更多用户同时连接,降低实现复杂度和时延,尤其是能大幅简化海量终端的接入,在提升频谱效率的同时能够有效降低终端能耗,为小数据、低成本、低功耗的海量物联网连接提供基础。从前几代通信技术演化历史来看,代际之间的革新几乎能以多址接入技术为主线,例如从 2G 的时分多址 TDMA、3G 的码分多址 CDMA,到4G 的正交频分多址 OFDMA。

图表:通信技术更迭伴随多址技术的不断演进

图表来源:公开资料整理

非正交多址接入技术在 5G 时代受重视,设备基带、射频器件、芯片等硬件性能有待提升。考虑到部分 5G 场景海量接入对无线传输带宽的需求,新的多址技术将在原先的时域、频域和空域的基础上新增功率域、码域等用户信息承载资源,通过非正交多址接入方式提高频谱效率和接入数量。

3GPP RAN1 在 2016 年会议决定,eMBB 场景仍将采用 4G 时代的正交多址方式,非正交多址技术只限于 mMTC 海量机器接入的上行场景,如华为 SCMA、中兴 MUSA 和大唐 PDMA 等将。新的多址接入技术对于设备基带、射频器件及芯片处理性能等都将产生更高的需求。

3、新的信道编码

信道编码又称差错控制编码,在发送端对原数据添加与之相关的冗余信息,用于在接收端根据相关性检测和纠正传输过程产生的错误,从而在香农信道容量极限范围内提升信息传输的可靠性。2016 年 11 月,3GPP 最终确定唯一被严格证明“达到”信道容量、由华为主导的 Polar 码作为 eMBB 增强移动宽带场景控制信道的编码方案;LDPC 码作为数据信道的编码方案。信道编码方式的改变将带来终端以及基站设备芯片等硬件层面的变化,相关主设备商依然会从中受益。

4、全双工技术

从半双工到全双工,频谱效率理论上可提升一倍。考虑到无线信号传播过程的路径损耗,同一个无线通信节点接收信号与发射信号相比非常微弱,因此上行与下行需要使用隔离度足够大的两个信道,以尽可能降低自身发射信号对接收信号的干扰。如 4G 时代的频分双工(FDD)或时分双工(TDD),分别通过频率和时间来隔离收发信道,这种数据传输方式又被称为“半双工”。而全双工技术通过在本地接收机中对本地设备的发射信号进行有效抑制,从而允许同一个通信节点使用同一个信道同时进行发射和接收,从理论上讲,上下行信号统一将使得频谱使用效率提升一倍。

图表:全双工技术能够显著提升频谱效率

图表来源:公开资料整理

高效自干扰消除技术是实现全双工的关键,将带来天线、射频与基带等设备器件的更新。全双工技术应用于蜂窝通信系统时,宏基站、微基站、用户终端等设备节点内存在收发自干扰,节点间则存在互干扰,其中如何有效抑制本地设备收发信号的自干扰成为实现全双工通信的关键。自干扰消除技术可以分为天线抑制技术(收发天线在空中接口处分离)、射频干扰消除(幅度相位调节)和基带干扰消除(自适应滤波器)三大类,未来全双工在蜂窝通信中的实现将对天线及射频器件等硬件设备在设计及材料等方面提出更高的要求。

图表:高效的自干扰消除技术是实现全双工通信的关键

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。