5G 网络架构和业务特征相对 3/4G 发生极大变化,相应的,对承载网络提出了带宽容量、时延和组网灵活性等方面的挑战性需求,5G 承载需要更多的光纤资源和更大容量的承载设备,预计 2018-2021 年光通信相关资本支出将达 6000 亿元。“5G 建设,承载先行”,光通信将是 5G 建设的最先受益者,一般承载网会先于无线网络 1-2 年部署,提前进行光纤资源储备和城域/骨干传输网扩容,光网络设备、光模块、光纤光缆等光通信相关产业将大幅受益。

5G 更高的频段和密集组网增加承载网节点密度。根据工信部频率规划,我国 5G 部署目前以 3.5G 中频段和毫米波高频段为主,频率的提升将导致基站覆盖范围减小,连续覆盖所需的基站数量将随之增加,尤其是毫米波频段基本只能用于视距传输,一般将采用小基站密集组网部署。根据我们测算,三家运营商 5G 全覆盖所需中频宏基站约 350 万个,小基站约需 540 万个,是 2017 年国内 328 万个 4G 基站的近 3 倍。相应的,承载网节点密度也将随之增加。

5G 接入网 CU-DU 分离增加中传网络。由于引入了大带宽和低延迟应用,5G 接入网中从 4G 的 BBU(基带单元)、 RRU (射频单元)两级结构演进到 CU、DU 和 AAU 三级逻辑结构,其中 CU 完成非实时性功能,原 RRU 和天线合一成为 AAU,DU 完成实时性功能。相应的,承载网中除了原有前传、回传网络,新增加了中传网络。实际部署中,CU 和 DU 可能分离为两个物理单元,也可能合设。

5G 大带宽特性要求承载网带宽大幅提升。带宽无疑是 5G 承载的第一关键指标,5G 中频段(3.5GHz)可提供 100MHz 以上带宽,高频段(毫米波)带宽可达800Mhz ,伴随大规模天线等技术的应用, 5G 单个基站的前传带宽需求达3*25Gbps,较 4G 最高速率提升近 3 倍;中传/回传峰值带宽最高达 20Gbps,较4G 提升 20 倍。

5G 低延迟和网络切片等特性要求承载网升级。5G 承载的第二关键需求是提供稳定可保证的低时延,URLLC 场景下移动终端到 CU 的时延需要低至 0.5ms,承载设备需要采用减少缓存、优化帧结构等技术进行新建或升级,组网架构也需要考虑从环网向树形网转变。此外,由于网络切片、灵活组网等特性的引入,承载网还需要考虑如何满足不同 5G 网络切片,在带宽、时延和组网灵活性方面的不同需求。

光通信是 5G 建设的最先受益者,5G 承载需要更多的光纤资源和更大容量的承载设备。“5G 建设,承载先行”,一般承载网会先于无线网络 1-2 年部署,提前进行光缆资源储备和城域/骨干传输网扩容等。目前国内三大运营商积极推动 SPN、MOTN、G.Metro 等技术成为 5G 承载网标准,2 月召开的 ITU-T SG15 全会已就前两项技术进行标准立项,并通过了 G.Metro 标准,相关设备测试进展顺利。

根据中国电信的分析和建议,5G 前传网络将以光纤直驱为主,光纤资源紧张区域采用 OTN 等设备承载,传输距离在 1-10km,光模块速率需 25G;中传网络以环网结构为主,传输距离在 40-80km,采用 100G/200G OTN 设备;回传网络采用环网或全互联结构,传输距离在 200km 以内,采用 200G/400G OTN 设备。由此可见,5G 承载网中光纤资源的数量和传输距离都大幅增加,光模块速率需要从 10G/40G/100G 向 25G/100G/400G 升级,光网络设备需要更新换代以满足更高的速率和时延指标。

预计 2018-2021 年光通信相关资本支出达 6000 亿元,光通信相关产业将大幅受益。根据我们对运营商历史投资的分析,每年的有线传输(不含业务和支撑网)投资规模约为总资本支出的 40%左右,主要用于无线网承载、固定宽带接入、城域和骨干网升级等方面,购买光网络设备、光纤光缆、光模块等。根据我们之前对运营商总资本支出的预测,假定有线传输支出占比维持 40%左右,预计 2018-2021 年光通信相关资本支出达 6000 亿元,光通信相关产业将大幅受益。

参考观研天下发布《2018年中国光通信设备行业分析报告-市场深度分析与投资前景研究》

光纤光缆:预计5G将拉动近4亿芯公里需求。按照光缆网分层结构,城域光缆资源包含核心层光缆、汇聚层光缆和接入层光缆,其中接入层光缆又分为接入主干光缆、基站/集团客户/家庭客户接入光缆、用户引入光缆等。5G宏基站的RRU属于接入层设备,通过基站接入光缆连接光缆网;DU如果集中部署,一般放置在综合接入机房,连接接入主干光缆,云化部署的CU一般放置在汇聚机房,连接汇聚层光缆。小基站是射频和基带一体化设备,可以直接连接在光交箱或分纤点上。

汇聚层和核心层一般节点少,光缆资源比较充足,5G 基站对光纤光缆的需求主要在接入层。基站接入光缆方面,5G 宏站和 4G 宏站覆盖范围差别不大,可采用同址共建方式复用已有光缆,剩余宏站和小基站将完全新建,我们测算出 5G 拉动需求约 2.55 亿芯公里。接入主干光缆方面,假定每个综合接入机房收敛 20 个基站,我们测算出新建综合接入区的主干光缆需求约 1.56 亿芯公里。两者加总,我们预计 5G 总体将拉动近 4 亿芯公里光缆需求。需要注意的是,目前 5G 承载方案存在非常大的不确定性,包括 C-RAN 部署比例、前传波分设备采用比例等,实际光纤需求可能较预测值要低。

光模块:预计 5G 拉动的市场空间约 480 亿元。前传方面,由于小基站是一体化基站,仅宏基站有前传光模块需求,3 个扇区共需要 6 个,模块速率需 25G,我们预计市场空间约 105 亿元。中传和回传方面,可以统一通过城域网承载,承载网一般分为接入层、汇聚层、核心层,参考中国电信的模型,接入和汇聚设备采用环状组网,每 12000 个基站需要 4 个核心设备、42 个汇聚环、1500 个接入环,每个接入环连接 8 个基站需要带宽 50/100G,每个汇聚环连接 6 个汇聚设备需要带宽200/400G,核心设备出口带宽需要 6.5T(宏站)-25T(微站)。按照 5G 宏基站350 万个,小基站 540 万个测算,我们预计中传/回传光模块市场空间约 377 亿元。

图表:国内5G 基站需求测算

图表来源:公开资料整理

5G 更高的频段和密集组网增加承载网节点密度。根据工信部频率规划,我国 5G 部署目前以 3.5G 中频段和毫米波高频段为主,频率的提升将导致基站覆盖范围减小,连续覆盖所需的基站数量将随之增加,尤其是毫米波频段基本只能用于视距传输,一般将采用小基站密集组网部署。根据我们测算,三家运营商 5G 全覆盖所需中频宏基站约 350 万个,小基站约需 540 万个,是 2017 年国内 328 万个 4G 基站的近 3 倍。相应的,承载网节点密度也将随之增加。

图表:5G 接入网组网架构示意

图表来源:公开资料整理

5G 接入网 CU-DU 分离增加中传网络。由于引入了大带宽和低延迟应用,5G 接入网中从 4G 的 BBU(基带单元)、 RRU (射频单元)两级结构演进到 CU、DU 和 AAU 三级逻辑结构,其中 CU 完成非实时性功能,原 RRU 和天线合一成为 AAU,DU 完成实时性功能。相应的,承载网中除了原有前传、回传网络,新增加了中传网络。实际部署中,CU 和 DU 可能分离为两个物理单元,也可能合设。

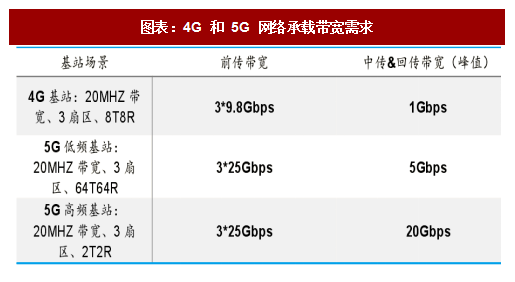

5G 大带宽特性要求承载网带宽大幅提升。带宽无疑是 5G 承载的第一关键指标,5G 中频段(3.5GHz)可提供 100MHz 以上带宽,高频段(毫米波)带宽可达800Mhz ,伴随大规模天线等技术的应用, 5G 单个基站的前传带宽需求达3*25Gbps,较 4G 最高速率提升近 3 倍;中传/回传峰值带宽最高达 20Gbps,较4G 提升 20 倍。

图表:4G 和 5G 网络承载带宽需求

图表来源:公开资料整理

5G 低延迟和网络切片等特性要求承载网升级。5G 承载的第二关键需求是提供稳定可保证的低时延,URLLC 场景下移动终端到 CU 的时延需要低至 0.5ms,承载设备需要采用减少缓存、优化帧结构等技术进行新建或升级,组网架构也需要考虑从环网向树形网转变。此外,由于网络切片、灵活组网等特性的引入,承载网还需要考虑如何满足不同 5G 网络切片,在带宽、时延和组网灵活性方面的不同需求。

图表:5G 关键时延指标

图表来源:公开资料整理

图表:5G 网络切片示意图

图表来源:公开资料整理

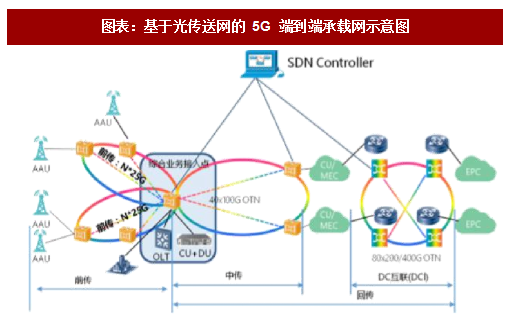

光通信是 5G 建设的最先受益者,5G 承载需要更多的光纤资源和更大容量的承载设备。“5G 建设,承载先行”,一般承载网会先于无线网络 1-2 年部署,提前进行光缆资源储备和城域/骨干传输网扩容等。目前国内三大运营商积极推动 SPN、MOTN、G.Metro 等技术成为 5G 承载网标准,2 月召开的 ITU-T SG15 全会已就前两项技术进行标准立项,并通过了 G.Metro 标准,相关设备测试进展顺利。

根据中国电信的分析和建议,5G 前传网络将以光纤直驱为主,光纤资源紧张区域采用 OTN 等设备承载,传输距离在 1-10km,光模块速率需 25G;中传网络以环网结构为主,传输距离在 40-80km,采用 100G/200G OTN 设备;回传网络采用环网或全互联结构,传输距离在 200km 以内,采用 200G/400G OTN 设备。由此可见,5G 承载网中光纤资源的数量和传输距离都大幅增加,光模块速率需要从 10G/40G/100G 向 25G/100G/400G 升级,光网络设备需要更新换代以满足更高的速率和时延指标。

图表:基于光传送网的 5G 端到端承载网示意图

图表来源:公开资料整理

预计 2018-2021 年光通信相关资本支出达 6000 亿元,光通信相关产业将大幅受益。根据我们对运营商历史投资的分析,每年的有线传输(不含业务和支撑网)投资规模约为总资本支出的 40%左右,主要用于无线网承载、固定宽带接入、城域和骨干网升级等方面,购买光网络设备、光纤光缆、光模块等。根据我们之前对运营商总资本支出的预测,假定有线传输支出占比维持 40%左右,预计 2018-2021 年光通信相关资本支出达 6000 亿元,光通信相关产业将大幅受益。

图表:国内运营商有线传输资本支出预测

图表来源:公开资料整理

参考观研天下发布《2018年中国光通信设备行业分析报告-市场深度分析与投资前景研究》

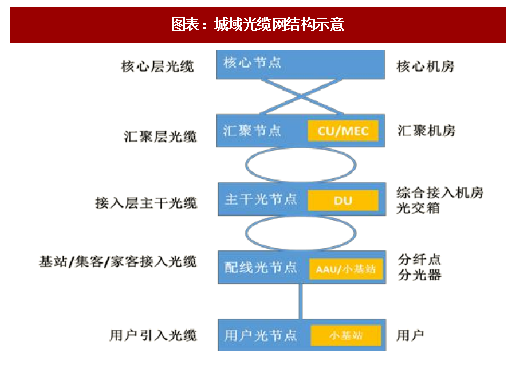

光纤光缆:预计5G将拉动近4亿芯公里需求。按照光缆网分层结构,城域光缆资源包含核心层光缆、汇聚层光缆和接入层光缆,其中接入层光缆又分为接入主干光缆、基站/集团客户/家庭客户接入光缆、用户引入光缆等。5G宏基站的RRU属于接入层设备,通过基站接入光缆连接光缆网;DU如果集中部署,一般放置在综合接入机房,连接接入主干光缆,云化部署的CU一般放置在汇聚机房,连接汇聚层光缆。小基站是射频和基带一体化设备,可以直接连接在光交箱或分纤点上。

图表:城域光缆网结构示意

图表来源:公开资料整理

汇聚层和核心层一般节点少,光缆资源比较充足,5G 基站对光纤光缆的需求主要在接入层。基站接入光缆方面,5G 宏站和 4G 宏站覆盖范围差别不大,可采用同址共建方式复用已有光缆,剩余宏站和小基站将完全新建,我们测算出 5G 拉动需求约 2.55 亿芯公里。接入主干光缆方面,假定每个综合接入机房收敛 20 个基站,我们测算出新建综合接入区的主干光缆需求约 1.56 亿芯公里。两者加总,我们预计 5G 总体将拉动近 4 亿芯公里光缆需求。需要注意的是,目前 5G 承载方案存在非常大的不确定性,包括 C-RAN 部署比例、前传波分设备采用比例等,实际光纤需求可能较预测值要低。

图表:5G 基站拉动光缆需求测算

图表来源:公开资料整理

光模块:预计 5G 拉动的市场空间约 480 亿元。前传方面,由于小基站是一体化基站,仅宏基站有前传光模块需求,3 个扇区共需要 6 个,模块速率需 25G,我们预计市场空间约 105 亿元。中传和回传方面,可以统一通过城域网承载,承载网一般分为接入层、汇聚层、核心层,参考中国电信的模型,接入和汇聚设备采用环状组网,每 12000 个基站需要 4 个核心设备、42 个汇聚环、1500 个接入环,每个接入环连接 8 个基站需要带宽 50/100G,每个汇聚环连接 6 个汇聚设备需要带宽200/400G,核心设备出口带宽需要 6.5T(宏站)-25T(微站)。按照 5G 宏基站350 万个,小基站 540 万个测算,我们预计中传/回传光模块市场空间约 377 亿元。

图表:5G 承载网光模块需求测算

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。