在高频通信产业链中的各项应用中,目前主要应用于移动通信行业,因此容量和发展前景与移动通信行业的市场发展密切相关。

除移动通信行业外,未来高频通信材料在智能汽车、卫星通信终端、军工通信和雷达等领域也有着重要的应用。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

1、移动通信业务市场发展前景广阔

移动通信是当今全球信息产业最具活力的发展领域之一,全球移动通信用户数保持着持续增长,大幅带动了通信系统设备制造业及各子行业的迅猛发展。全球移动通信网络的技术已经走过了第一代模拟技术(1G)、第二代数字技术(2G)和第三代宽带数字技术(3G),目前正处在第四代移动通信技术(4G)高速普及并正在研究第五代移动通信技术(5G)的阶段。

(1)4G 通信建设在可预计未来仍将保持稳定增长之态势

2013 年-2016 年期间,4G 通信技术凭借其快速、稳定、大容量的信号传输能力,在极大的提高通讯便利程度的同时保障了自身的高速发展。GSMA(全球移动通信系统协会)数据表明,得益于4G 网络建设,2013 年以来,全球无线通信资本支出继续保持增长,2014 年已达1,723 亿美元。预计未来几年仍将保持一定幅度的持续增长。

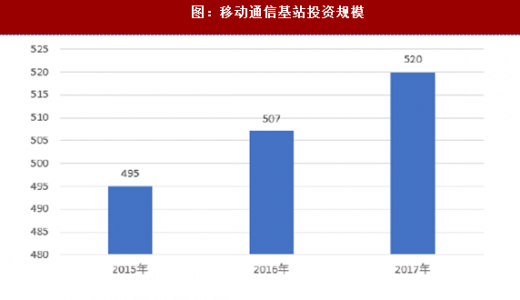

目前,全球 4G 终端渗透率约为50-60%之间,4G 终端渗透尚未饱和,根据数据预测,全球4G 通讯终端设备渗透率在2015 年达到54%,预计在2019 年将达到74.5%。终端设备渗透率的大幅提高需要较大规模的硬件设备,特别是基站的投入。根据公开数据,2013 年全球移动基站设备的市场规模为470亿美元;2014 年,移动通信基站投资规模进一步上升至482 亿美元。预测到2017年,这一数据将可能达到520 亿美元,具体如下:

其中,4G 网络建设是目前推动全球基站投资的主力军。根据相关数据,2013 年、2014 年全球4G 基站投资额244 亿美元、302 亿美元。根据统计,2014 年,亚太地区基站部署增速超过所有其他地区,预计至2017 年,全球4G 基站设备投资额将达到390 亿美元。

从国内看,国内三大运营商的基站建设投资将依然有望保持增长。2017 年1月,国家发展改革委、工业和信息化部联合制定了《信息基础设施重大工程建设三年行动方案》,强调要完善4G 网络覆盖,促进频谱资源高效利用,积极构建低频LTE 网络,全面推进5G 研发;到2018 年,新增4G 基站200 万个,实现乡镇及人口密集的行政村4G 网络全面深度覆盖,移动宽带用户普及率超过75%。按照上述规划,2017 年、2018 年三大运营商每年将新增4G 基站数约100 万个。

(2)4.5G 相关业务的快速发展,将带来新的市场空间

随着移动通信技术的快速发展,当前的各种创新应用开始将信息交互的方式推向新的高度。在5G 技术商用尚不完全具备的条件下,4.5G 技术作为4G 到5G的过渡阶段,在物联网、虚拟现实(VR)、4K 超高清视频、增强现实(AR)、远程医疗等领域开始兴起;尤其是物联网领域,NB-IoT 已开始进入规模商用阶段,必将会为相关行业发展带来新的机遇。

NB-IoT 聚焦于低功耗广覆盖(LPWA)物联网(IoT)市场,是一种可在全球范围内广泛应用的新兴技术,具有覆盖广、连接多、速率低、功耗低等特点,该项技术的推广,有利于可穿戴、车联网、智能抄表等新兴市场和消费的开启。

国内目前 NB-IoT 网络建设最快的是中国电信,2017 年5 月,中国电信宣布建成全球首个覆盖最广的商用NB-IoT 网络,预计2017 年全年将完成30 万个NB-IoT 基站的全网覆盖;并与ofo、深圳水务集团、海尔等公司在共享单车、智慧水表、智能电器等方面展开物联合作。

在 NB-IoT 网络建设上,目前中国联通已在上海、北京、广州、深圳等10余座城市开通了NB-IoT 试点。中国联通计划于2018 年实现NB-IoT 网络全国商用,到2020 年全球物联网终端数量将达到260 亿台。

由于 TD-LTE 制式的基站不能进行NB-IoT 网络建设,中国移动2017 年上半年在该领域建设速度较慢,直到2017 年6 月,工信部同意没有获得FDD 牌照的运营商可以在其GSM 网络频段上部署NB-IoT。2017 年8 月,中国移动发布针对NB-IoT 网络建设的采购计划,包括111 万面基站天线的采购,预示着其NB-IoT网络的部署开始进入大规模展开阶段。

根据工信部 2017 年6 月发布的《关于全面推进移动物联网(NB-IoT)建设发展的通知》:到2017 年末,全国实现NB-IoT 网络覆盖直辖市、省会城市等主要城市,基站规模达到40 万个;到2020 年,NB-IoT 网络实现全国普遍覆盖,基站规模达到150 万个;2017 年实现基于NB-IoT 的M2M(机器与机器)连接超过2000 万,2020 年总连接数超过6 亿。

因此,2017 年上半年以来兴起的NB-IoT 网络建设必将导致基站建设数量和天线数量的大幅增加,为整个高频通信材料行业带来新的利润增长点。

随着 4.5G 和5G 时代的到来,基站和单个基站上的天线数量将大幅增加,2017-2019 年预计基站天线市场复合增速为35%,将步入增长快车道。这为基站天线及其配件生产企业创造了良好的行业发展环境。中英科技作为基站天线用高频覆铜板知名生产企业,下游市场的迅速发展为中英科技销售规模的扩大、盈利能力的增强提供了重要的历史机遇。

2、智能汽车领域是高频通信材料行业的重要发展方向

在信息时代科技浪潮的推动下,无人驾驶目前已成为汽车行业变革的核心内容。自2009 年,谷歌启动无人驾驶技术研究至今,宝马、奥迪、特斯拉、通用等全球知名汽车生产商均制定了各自的无人驾驶规划,丰田、宝马等公司提出在2020 年实现无人驾驶汽车的商业化。美国、日本、欧盟等国政府也制定了明确的无人驾驶产业支持政策,2015 年12 月,我国工信部出台《车联网发展创新行动计划》,组织开展车联网试点以及相关技术标准的制定。

无人驾驶技术的实现,其中较为重要的一环在于车载雷达能精确的检测大范围内车辆的速度、加速度、距离等高精度信息。目前的车载雷达大多数为超声波雷达,最远检测距离仅10m,且信息传输速度较慢,主要用于泊车系统中,无法满足无人驾驶的技术需求。高频率的毫米波雷达探测距离可达200 米,其可用频段为76GHz-79GHz,频率高波长短,导致其弥散性低、测量精度较高,且数据传输能力快,不易被低频信号干扰,是未来无人驾驶技术中主流发展方向。

①自动驾驶的毫米波雷达技术将为高频通信材料打开广阔的新市场自动驾驶技术需要搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信技术,使车辆具备复杂环境感知、智能化决策与控制功能,能综合实现安全、节能、环保及舒适行驶的新一代智能汽车。

其中车载传感器包括毫米波雷达、超声波雷达和激光雷达等。毫米波雷达探测距离远、精度高,能够检测到大范围内车辆速度、加速度等高精度信息。并且毫米波雷达具有体积小、质量轻、空间分辨率高;穿透雾、烟、灰尘的能力强、传输距离远、具有全天候全天时的特点;性能稳定,不受目标物体形状、颜色等干扰的多项优点。

其中车载传感器包括毫米波雷达、超声波雷达和激光雷达等。毫米波雷达探测距离远、精度高,能够检测到大范围内车辆速度、加速度等高精度信息。并且毫米波雷达具有体积小、质量轻、空间分辨率高;穿透雾、烟、灰尘的能力强、传输距离远、具有全天候全天时的特点;性能稳定,不受目标物体形状、颜色等干扰的多项优点。

目前,毫米波雷达可用频带有24GHz、60-61GHz、76-79GHz 等。毫米波雷达有低频向高频过度的趋势,未来76-79GHz 是主流发展方向。由于毫米波雷达发送和接收频率较高,对使用的高频通信材料有较高的要求。毫米波雷达无疑会大量使用高频通信材料产品。

根据估算,到2020 年全球车载毫米波雷达出货量将达7,000 万个,5 年平均复合增长率将达20%以上,市场规模达576 亿元。毫米波雷达属于较为典型的高频通信设备,对系统中介质材料的介电损耗要求非常高,高频通信材料在该类型雷达中有着良好的市场前景。

根据估算,到2020 年全球车载毫米波雷达出货量将达7,000 万个,5 年平均复合增长率将达20%以上,市场规模达576 亿元。毫米波雷达属于较为典型的高频通信设备,对系统中介质材料的介电损耗要求非常高,高频通信材料在该类型雷达中有着良好的市场前景。

②车联网技术未来也将给高频通信材料带来大量的商业机会

②车联网技术未来也将给高频通信材料带来大量的商业机会

车联网指基于远程通信技术构建汽车与互联网的链接,使车载终端通过4G/5G 等通信技术与互联网进行无线链接,使车联网用户具有智能信息服务、应用管理和控制功能等。

车联网包括两大技术层面:第一,基于 4G 和未来5G 的车和互联网之间的网络通信;第二,云端数据处理,云端分布式计算机将车辆终端的实时数据信息进行筛选处理再发送给车载智能终端。目前,中国的4G 网络覆盖已经日趋完善,汽车运营商纷纷联合车载终端商不断推出车联网产品,但是仍然满足不了数据传输量和速度的需求。车联网技术为了满足数据传输率和速度的需求,必定会跟随5G 技术发展进行高频化。车联网技术未来也将给高频通信材料带来大量的商业机会。

3、高频通信材料在卫星通信终端领域有着庞大的市场潜力

自本世纪初,全球卫星导航系统(GPS)民用完全放开以后,GPS 得以在航空、海运、汽车、测绘、导航等大众消费领域大放异彩,卫星导航应用产业已成为继移动通信和互联网之后的全球第三大新经济增长点。目前我国的北斗卫星系统已具备了区域服务性能,正在向全球拓展。2015 年中国卫星导航产业产值为1,735 亿元,近三年同比一直维持在29%左右的高速增长状态。2016 年6 月,《中国北斗卫星导航系统白皮书》发布,重点规划北斗系统应用产业化,提出积极引导北斗系统在智能手机、车载终端、穿戴式设备等个人消费领域的大众应用,促进北斗与移动互联网、大数据、云计算等新兴技术和产业的融合发展。

目前我国的北斗卫星系统已具备了区域服务性能,正在向全球拓展。2016年6 月,《中国北斗卫星导航系统白皮书》发布,重点规划北斗系统应用产业化,提出积极引导北斗系统在智能手机、车载终端、穿戴式设备等个人消费领域的大众应用,促进北斗与移动互联网、大数据、云计算等新兴技术和产业的融合发展。在北斗卫星通信设备中,高精度天线占据了价值链中较大的比重。

在卫星导航产业链中,终端天线是卫星信号的进入口,其主要功能是实现卫星导航信号的接收和发送。一般来说,车辆监控和车载导航主要使用以微波陶瓷介质天线为核心的外置天线,目前军用、测绘/GIS、海用、时间等对精度要求的较高领域会使用国外厂商生产的高频通信材料,价格相对较高。

2015 年中国卫星导航产业产值为1,735 亿元,近三年同比一直维持在29%左右的高速增长状态,这也意味着高频通信材料在卫星通信领域有着庞大的市场潜力。根据预测,预计2020 年北斗产业规模有望达到2,267亿元。随着国产材料替代进口材料趋势的日益明显,北斗卫星通信系统在该部分材料需求上也将减少对外国厂商的依赖,从而加强北斗通信特别是军用领域的安全性和自主性。

4、军工雷达和军用通信的建设有望带来新的发展机遇

国防信息化是现代军事发展的必然方向。国防信息化产业链主要包括雷达、卫星导航、信息安全、军工通信与军工电子五大领域。其中,军用雷达和军工通信是高频信号的传统应用领域。受益于国防信息化战略的推进,军用雷达和军工通信系统也必将步入快速建设阶段。据中国产业发展研究网预测,国防信息化建设到2025 年市场总规模有望达到1.66 万亿元。其中,军用雷达预计突破573 亿元,军工通信达到308 亿元。相比于国外高频通信材料生产商,在涉及国家安全的军事领域,国内传统军工材料生产商和新兴的民用高频通信材料企业将会有更大的市场机遇。

除移动通信行业外,未来高频通信材料在智能汽车、卫星通信终端、军工通信和雷达等领域也有着重要的应用。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

1、移动通信业务市场发展前景广阔

移动通信是当今全球信息产业最具活力的发展领域之一,全球移动通信用户数保持着持续增长,大幅带动了通信系统设备制造业及各子行业的迅猛发展。全球移动通信网络的技术已经走过了第一代模拟技术(1G)、第二代数字技术(2G)和第三代宽带数字技术(3G),目前正处在第四代移动通信技术(4G)高速普及并正在研究第五代移动通信技术(5G)的阶段。

(1)4G 通信建设在可预计未来仍将保持稳定增长之态势

2013 年-2016 年期间,4G 通信技术凭借其快速、稳定、大容量的信号传输能力,在极大的提高通讯便利程度的同时保障了自身的高速发展。GSMA(全球移动通信系统协会)数据表明,得益于4G 网络建设,2013 年以来,全球无线通信资本支出继续保持增长,2014 年已达1,723 亿美元。预计未来几年仍将保持一定幅度的持续增长。

图:2013-2017年全球无线通信资本支出情况(亿美元)

图:移动通信基站投资规模

其中,4G 网络建设是目前推动全球基站投资的主力军。根据相关数据,2013 年、2014 年全球4G 基站投资额244 亿美元、302 亿美元。根据统计,2014 年,亚太地区基站部署增速超过所有其他地区,预计至2017 年,全球4G 基站设备投资额将达到390 亿美元。

从国内看,国内三大运营商的基站建设投资将依然有望保持增长。2017 年1月,国家发展改革委、工业和信息化部联合制定了《信息基础设施重大工程建设三年行动方案》,强调要完善4G 网络覆盖,促进频谱资源高效利用,积极构建低频LTE 网络,全面推进5G 研发;到2018 年,新增4G 基站200 万个,实现乡镇及人口密集的行政村4G 网络全面深度覆盖,移动宽带用户普及率超过75%。按照上述规划,2017 年、2018 年三大运营商每年将新增4G 基站数约100 万个。

(2)4.5G 相关业务的快速发展,将带来新的市场空间

随着移动通信技术的快速发展,当前的各种创新应用开始将信息交互的方式推向新的高度。在5G 技术商用尚不完全具备的条件下,4.5G 技术作为4G 到5G的过渡阶段,在物联网、虚拟现实(VR)、4K 超高清视频、增强现实(AR)、远程医疗等领域开始兴起;尤其是物联网领域,NB-IoT 已开始进入规模商用阶段,必将会为相关行业发展带来新的机遇。

NB-IoT 聚焦于低功耗广覆盖(LPWA)物联网(IoT)市场,是一种可在全球范围内广泛应用的新兴技术,具有覆盖广、连接多、速率低、功耗低等特点,该项技术的推广,有利于可穿戴、车联网、智能抄表等新兴市场和消费的开启。

国内目前 NB-IoT 网络建设最快的是中国电信,2017 年5 月,中国电信宣布建成全球首个覆盖最广的商用NB-IoT 网络,预计2017 年全年将完成30 万个NB-IoT 基站的全网覆盖;并与ofo、深圳水务集团、海尔等公司在共享单车、智慧水表、智能电器等方面展开物联合作。

在 NB-IoT 网络建设上,目前中国联通已在上海、北京、广州、深圳等10余座城市开通了NB-IoT 试点。中国联通计划于2018 年实现NB-IoT 网络全国商用,到2020 年全球物联网终端数量将达到260 亿台。

由于 TD-LTE 制式的基站不能进行NB-IoT 网络建设,中国移动2017 年上半年在该领域建设速度较慢,直到2017 年6 月,工信部同意没有获得FDD 牌照的运营商可以在其GSM 网络频段上部署NB-IoT。2017 年8 月,中国移动发布针对NB-IoT 网络建设的采购计划,包括111 万面基站天线的采购,预示着其NB-IoT网络的部署开始进入大规模展开阶段。

根据工信部 2017 年6 月发布的《关于全面推进移动物联网(NB-IoT)建设发展的通知》:到2017 年末,全国实现NB-IoT 网络覆盖直辖市、省会城市等主要城市,基站规模达到40 万个;到2020 年,NB-IoT 网络实现全国普遍覆盖,基站规模达到150 万个;2017 年实现基于NB-IoT 的M2M(机器与机器)连接超过2000 万,2020 年总连接数超过6 亿。

因此,2017 年上半年以来兴起的NB-IoT 网络建设必将导致基站建设数量和天线数量的大幅增加,为整个高频通信材料行业带来新的利润增长点。

随着 4.5G 和5G 时代的到来,基站和单个基站上的天线数量将大幅增加,2017-2019 年预计基站天线市场复合增速为35%,将步入增长快车道。这为基站天线及其配件生产企业创造了良好的行业发展环境。中英科技作为基站天线用高频覆铜板知名生产企业,下游市场的迅速发展为中英科技销售规模的扩大、盈利能力的增强提供了重要的历史机遇。

2、智能汽车领域是高频通信材料行业的重要发展方向

在信息时代科技浪潮的推动下,无人驾驶目前已成为汽车行业变革的核心内容。自2009 年,谷歌启动无人驾驶技术研究至今,宝马、奥迪、特斯拉、通用等全球知名汽车生产商均制定了各自的无人驾驶规划,丰田、宝马等公司提出在2020 年实现无人驾驶汽车的商业化。美国、日本、欧盟等国政府也制定了明确的无人驾驶产业支持政策,2015 年12 月,我国工信部出台《车联网发展创新行动计划》,组织开展车联网试点以及相关技术标准的制定。

无人驾驶技术的实现,其中较为重要的一环在于车载雷达能精确的检测大范围内车辆的速度、加速度、距离等高精度信息。目前的车载雷达大多数为超声波雷达,最远检测距离仅10m,且信息传输速度较慢,主要用于泊车系统中,无法满足无人驾驶的技术需求。高频率的毫米波雷达探测距离可达200 米,其可用频段为76GHz-79GHz,频率高波长短,导致其弥散性低、测量精度较高,且数据传输能力快,不易被低频信号干扰,是未来无人驾驶技术中主流发展方向。

①自动驾驶的毫米波雷达技术将为高频通信材料打开广阔的新市场自动驾驶技术需要搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信技术,使车辆具备复杂环境感知、智能化决策与控制功能,能综合实现安全、节能、环保及舒适行驶的新一代智能汽车。

图:自动驾驶的毫米波雷达技术

目前,毫米波雷达可用频带有24GHz、60-61GHz、76-79GHz 等。毫米波雷达有低频向高频过度的趋势,未来76-79GHz 是主流发展方向。由于毫米波雷达发送和接收频率较高,对使用的高频通信材料有较高的要求。毫米波雷达无疑会大量使用高频通信材料产品。

图:毫米波雷达使用的高频PCB 及高频覆铜板如下

图:球车载毫米波雷达出货量

车联网指基于远程通信技术构建汽车与互联网的链接,使车载终端通过4G/5G 等通信技术与互联网进行无线链接,使车联网用户具有智能信息服务、应用管理和控制功能等。

车联网包括两大技术层面:第一,基于 4G 和未来5G 的车和互联网之间的网络通信;第二,云端数据处理,云端分布式计算机将车辆终端的实时数据信息进行筛选处理再发送给车载智能终端。目前,中国的4G 网络覆盖已经日趋完善,汽车运营商纷纷联合车载终端商不断推出车联网产品,但是仍然满足不了数据传输量和速度的需求。车联网技术为了满足数据传输率和速度的需求,必定会跟随5G 技术发展进行高频化。车联网技术未来也将给高频通信材料带来大量的商业机会。

3、高频通信材料在卫星通信终端领域有着庞大的市场潜力

自本世纪初,全球卫星导航系统(GPS)民用完全放开以后,GPS 得以在航空、海运、汽车、测绘、导航等大众消费领域大放异彩,卫星导航应用产业已成为继移动通信和互联网之后的全球第三大新经济增长点。目前我国的北斗卫星系统已具备了区域服务性能,正在向全球拓展。2015 年中国卫星导航产业产值为1,735 亿元,近三年同比一直维持在29%左右的高速增长状态。2016 年6 月,《中国北斗卫星导航系统白皮书》发布,重点规划北斗系统应用产业化,提出积极引导北斗系统在智能手机、车载终端、穿戴式设备等个人消费领域的大众应用,促进北斗与移动互联网、大数据、云计算等新兴技术和产业的融合发展。

图:2015 年中国卫星导航产业产值

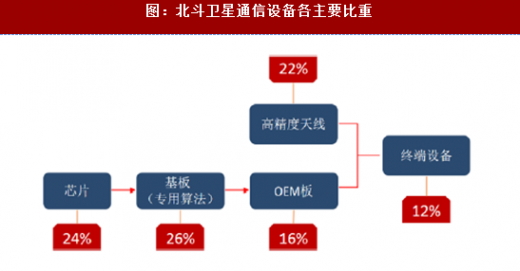

目前我国的北斗卫星系统已具备了区域服务性能,正在向全球拓展。2016年6 月,《中国北斗卫星导航系统白皮书》发布,重点规划北斗系统应用产业化,提出积极引导北斗系统在智能手机、车载终端、穿戴式设备等个人消费领域的大众应用,促进北斗与移动互联网、大数据、云计算等新兴技术和产业的融合发展。在北斗卫星通信设备中,高精度天线占据了价值链中较大的比重。

图:北斗卫星通信设备各主要比重

在卫星导航产业链中,终端天线是卫星信号的进入口,其主要功能是实现卫星导航信号的接收和发送。一般来说,车辆监控和车载导航主要使用以微波陶瓷介质天线为核心的外置天线,目前军用、测绘/GIS、海用、时间等对精度要求的较高领域会使用国外厂商生产的高频通信材料,价格相对较高。

2015 年中国卫星导航产业产值为1,735 亿元,近三年同比一直维持在29%左右的高速增长状态,这也意味着高频通信材料在卫星通信领域有着庞大的市场潜力。根据预测,预计2020 年北斗产业规模有望达到2,267亿元。随着国产材料替代进口材料趋势的日益明显,北斗卫星通信系统在该部分材料需求上也将减少对外国厂商的依赖,从而加强北斗通信特别是军用领域的安全性和自主性。

4、军工雷达和军用通信的建设有望带来新的发展机遇

国防信息化是现代军事发展的必然方向。国防信息化产业链主要包括雷达、卫星导航、信息安全、军工通信与军工电子五大领域。其中,军用雷达和军工通信是高频信号的传统应用领域。受益于国防信息化战略的推进,军用雷达和军工通信系统也必将步入快速建设阶段。据中国产业发展研究网预测,国防信息化建设到2025 年市场总规模有望达到1.66 万亿元。其中,军用雷达预计突破573 亿元,军工通信达到308 亿元。相比于国外高频通信材料生产商,在涉及国家安全的军事领域,国内传统军工材料生产商和新兴的民用高频通信材料企业将会有更大的市场机遇。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。