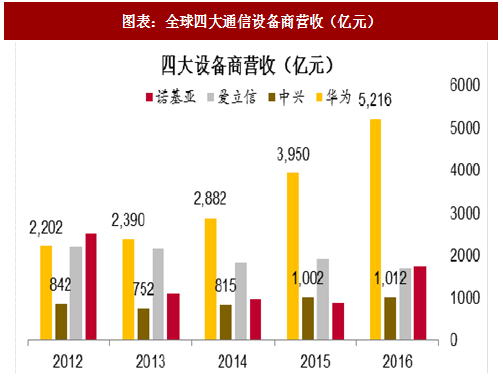

一、全球通信巨头集中度不断提升,中兴华为市场地位不断提升

移动通信自 20 世纪 80 年代诞生以来,技术的变革更新和区域市场不断变化,通信设备商从原来的十余家,到 2016 年诺基亚和阿朗合并后,五大通信商进一步演变为四大通信巨头:华为、诺基亚、爱立信、中兴。四大设备商中华为作为领头羊,2016年华为是唯一实现营收增长的厂商,且其营收规模突破700亿美元并超过后三家之和,相当于诺基亚或爱立信的3倍和中兴的5倍。

全球四大通信设备商 2017H1业绩表现:华为上半年营收达418亿美元,凭借着多元化的业务领域,依然保持对竞争对手的领先优势;诺基亚在重组之后业绩逐渐企稳,上半年营收达126亿美元,超过爱立信排名第二位,但二季度销售额下降5%;爱立信上半年实现营收114亿美元,亏损近 14.5 亿美元;中兴通讯上半年实现营收 80 亿美元,同比增长 13.09%,净利润则大幅增长29.85%,达到3.38亿美元。从四大设备商的经营情况看:诺基亚收购阿朗后营收规模可以与爱立信抗衡,但并购整合对管理层仍然充满挑战;爱立信百年企业困顿,在外部市场变化和内部人事更迭的双重夹击之下业务仍然处于下滑趋势,经历换帅并对业务线进行多次重组但依然没能实现扭亏;国内华为、中兴业绩逆势上涨,特别中兴经历人事调整和股权激励后公司治理大幅改善,未来发展前景较为乐观。

二、中国电信市场重要性提升,利好国内设备商持续提升全球市场份额

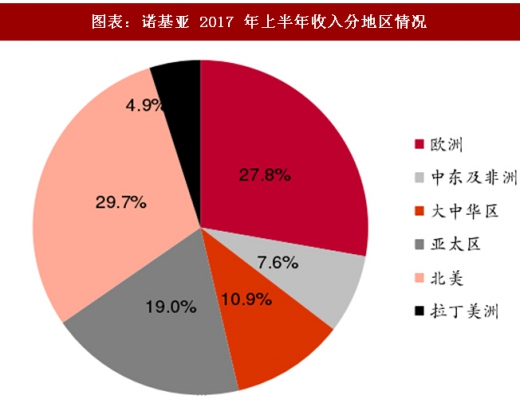

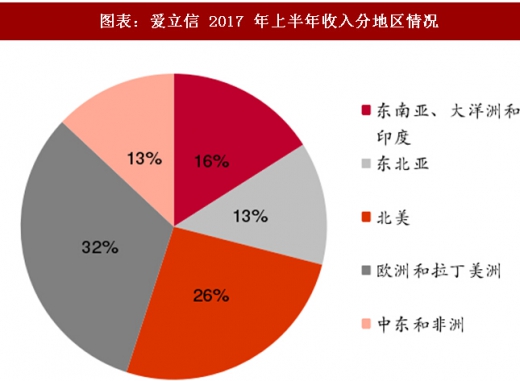

对全球四大通信设备商的分地区营收结构进行分析,中国区市场华为、中兴本土优势明显,国内业务比重仍接近 50%,同时海外业务发展迅猛。爱立信和诺基亚最大的市场依然在北美,中国市场占比仅在 10%左右。在美洲市场,主要是诺基亚&阿朗与爱立信的地盘,华为由于政治安全因素难以进入北美而未能做大;在欧洲中东和非洲市场,华为领先,爱立信和诺基亚紧随其后。在亚太市场四家厂商份额与排名大体相当。因此,在中国电信市场规模及重要性继续提升的背景下,我们认为 5G 时代国内通信设备商的优势会更加明显。

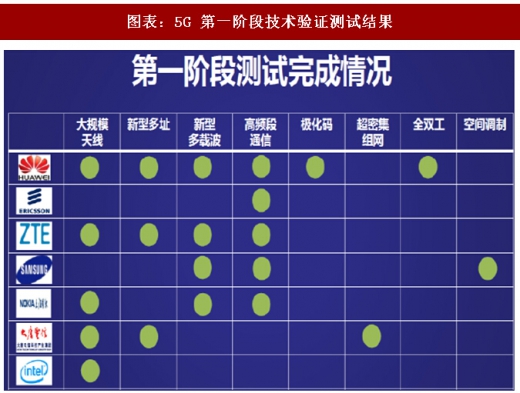

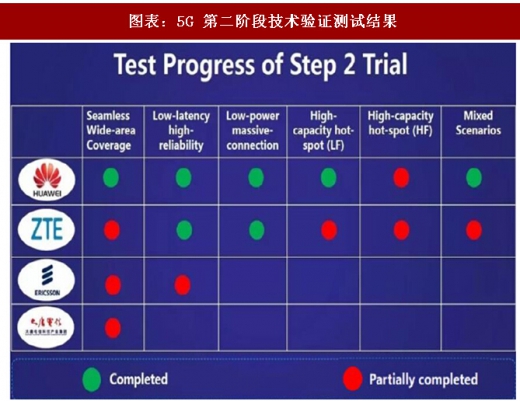

从我国IMT-2020 5G推进组公布5G第二阶段测试结果来看,以华为、中兴为代表的中国通信企业各项指标表现优异,完成参数各项指标均处于国际领先水平,中国通信技术逐步成为全球主流力量,在 5G 技术的商用上,逐步建立对海外企业的竞争优势。相比较而言,其他厂商的测试工作进展相对较慢,爱立信正在进行连续广域覆盖和低时延高可靠的测试,其他场景的测试工作还未开展。除了在国内外场测试进程领先以外,中兴还和中国移动合作,开通了全国第一个 5G 预商用基站,国内主设备商在先期对于 5G 技术的布局已经开始转化为商业竞争的优势。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

三、万物互联的 5G 时代,中国将成为全球最大电信市场

目前,按照电信用户数、网络规模等指标计算,国内电信市场已经是全球最大的市场。从目前全球主要运营商资本开支结构来看,中国和美国、欧洲的资本开支总额比较接近。5G 是万物互联的时代,国内除了拥有明显的人口优势外,物联网连接数也将领先全球其他主要国家和地区。根据Machina Research的预测,2025年中国将引领全球物联网市场,连接数占全球 21%,位居全球首位。更多的连接意味着更多的基站投入,因此我们预计中国运营商在 5G 阶段的资本投入有望超过全球其他主要国家和地区,国内电信市场的规模和重要性再次提升。

投资建议:5G 有望使得移动通信技术成为渗透至各行各业的基础通用性技术,作为支撑国家战略转型的关键信息技术,国家在政策、资金等方面有望给予大力的支持。借助于华为、中兴等设备商业已形成的竞争优势,中国力争在 5G 时代引领全球移动通信技术领域的创新进程,获得更多的话语权。而国内市场由大向强的转变,也有望成就设备商在全球市场的进一步扩张。重点推荐中兴通讯,公司是全球五第四大通信设备商,全新管理层改善公司治理,股权激励绑定员工利益,5G 研发及产品开发处于领先水平。烽火通信,5G 传输网采用光网络承载方案,OTN/WDM方案的应用带动传输需求的进一步上升。

移动通信自 20 世纪 80 年代诞生以来,技术的变革更新和区域市场不断变化,通信设备商从原来的十余家,到 2016 年诺基亚和阿朗合并后,五大通信商进一步演变为四大通信巨头:华为、诺基亚、爱立信、中兴。四大设备商中华为作为领头羊,2016年华为是唯一实现营收增长的厂商,且其营收规模突破700亿美元并超过后三家之和,相当于诺基亚或爱立信的3倍和中兴的5倍。

全球四大通信设备商 2017H1业绩表现:华为上半年营收达418亿美元,凭借着多元化的业务领域,依然保持对竞争对手的领先优势;诺基亚在重组之后业绩逐渐企稳,上半年营收达126亿美元,超过爱立信排名第二位,但二季度销售额下降5%;爱立信上半年实现营收114亿美元,亏损近 14.5 亿美元;中兴通讯上半年实现营收 80 亿美元,同比增长 13.09%,净利润则大幅增长29.85%,达到3.38亿美元。从四大设备商的经营情况看:诺基亚收购阿朗后营收规模可以与爱立信抗衡,但并购整合对管理层仍然充满挑战;爱立信百年企业困顿,在外部市场变化和内部人事更迭的双重夹击之下业务仍然处于下滑趋势,经历换帅并对业务线进行多次重组但依然没能实现扭亏;国内华为、中兴业绩逆势上涨,特别中兴经历人事调整和股权激励后公司治理大幅改善,未来发展前景较为乐观。

图表:全球四大通信设备商营收(亿元)

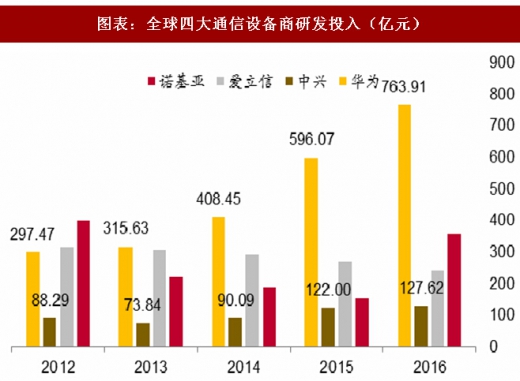

图表:全球四大通信设备商研发投入(亿元)

二、中国电信市场重要性提升,利好国内设备商持续提升全球市场份额

对全球四大通信设备商的分地区营收结构进行分析,中国区市场华为、中兴本土优势明显,国内业务比重仍接近 50%,同时海外业务发展迅猛。爱立信和诺基亚最大的市场依然在北美,中国市场占比仅在 10%左右。在美洲市场,主要是诺基亚&阿朗与爱立信的地盘,华为由于政治安全因素难以进入北美而未能做大;在欧洲中东和非洲市场,华为领先,爱立信和诺基亚紧随其后。在亚太市场四家厂商份额与排名大体相当。因此,在中国电信市场规模及重要性继续提升的背景下,我们认为 5G 时代国内通信设备商的优势会更加明显。

从我国IMT-2020 5G推进组公布5G第二阶段测试结果来看,以华为、中兴为代表的中国通信企业各项指标表现优异,完成参数各项指标均处于国际领先水平,中国通信技术逐步成为全球主流力量,在 5G 技术的商用上,逐步建立对海外企业的竞争优势。相比较而言,其他厂商的测试工作进展相对较慢,爱立信正在进行连续广域覆盖和低时延高可靠的测试,其他场景的测试工作还未开展。除了在国内外场测试进程领先以外,中兴还和中国移动合作,开通了全国第一个 5G 预商用基站,国内主设备商在先期对于 5G 技术的布局已经开始转化为商业竞争的优势。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

图表:5G 第一阶段技术验证测试结果

图表:5G 第二阶段技术验证测试结果

图表:华为 2016 年收入分地区情况

图表:中兴 2017 年上半年收入分地区情况

图表:诺基亚 2017 年上半年收入分地区情况

图表:爱立信 2017 年上半年收入分地区情况

三、万物互联的 5G 时代,中国将成为全球最大电信市场

目前,按照电信用户数、网络规模等指标计算,国内电信市场已经是全球最大的市场。从目前全球主要运营商资本开支结构来看,中国和美国、欧洲的资本开支总额比较接近。5G 是万物互联的时代,国内除了拥有明显的人口优势外,物联网连接数也将领先全球其他主要国家和地区。根据Machina Research的预测,2025年中国将引领全球物联网市场,连接数占全球 21%,位居全球首位。更多的连接意味着更多的基站投入,因此我们预计中国运营商在 5G 阶段的资本投入有望超过全球其他主要国家和地区,国内电信市场的规模和重要性再次提升。

投资建议:5G 有望使得移动通信技术成为渗透至各行各业的基础通用性技术,作为支撑国家战略转型的关键信息技术,国家在政策、资金等方面有望给予大力的支持。借助于华为、中兴等设备商业已形成的竞争优势,中国力争在 5G 时代引领全球移动通信技术领域的创新进程,获得更多的话语权。而国内市场由大向强的转变,也有望成就设备商在全球市场的进一步扩张。重点推荐中兴通讯,公司是全球五第四大通信设备商,全新管理层改善公司治理,股权激励绑定员工利益,5G 研发及产品开发处于领先水平。烽火通信,5G 传输网采用光网络承载方案,OTN/WDM方案的应用带动传输需求的进一步上升。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。