通信运营商:用户红利逐渐消失,ARPU 值持续下滑

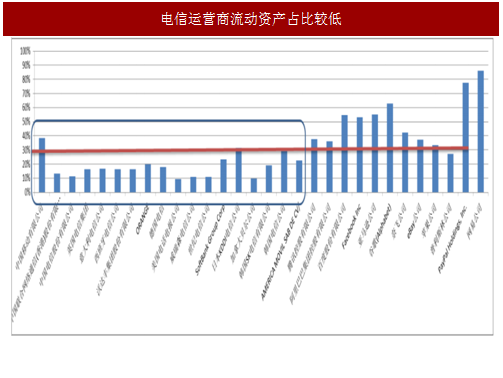

通信运营商作为基础通信服务提供商,具有两个较为明显的特点:寡头竞争、流动资产占比较低。

由下表可以看出,全球主要地区都只有 3-5 个主要运营商,从用户数量来看,中国移动以绝对的优势覆盖了近 8.49亿的移动用户,超过了中国其他两家运营商的总和,成为全球服务用户数最大的运营商。

从收入来看,美国的 AT&T 在 2016 年的营业收入排名第一,这和美国移动运营商 ARPU 值普遍较高有密切的关系。

参考中国报告网发布《2018-2023年中国第五代通信技术(5G)产业市场竞争态势调查与未来发展趋势预测报告》

同时,相比于 ICP 企业,我们可以看到电信运营商的流动资产占比中枢大都低于 30%。而中国移动流动资产占比较高的原因是其长期以来银行存款处于高位,2016 年底中国移动银行存款达到了 3353 亿元人民币,占其总资产近 22%。

之所以我们将电信运营商和 ICP(互联网)企业作为对比,是因为他们拥有类似的商业模式,那就是:用户数*ARPU。

运营商收入分析:龙头运营商用户红利逐渐消失,ARPU 值趋于稳定

运营商的收入因子为用户数和 ARPU 值,近年来用户数的增长在全球主要国家都趋于平稳,而 ARPU 值发生了重要的结构性变化,从过去出售分钟数、短信条数的按小时按次收费,开始转向销售数据流量,甚至于数据套餐。本质上发生的变化是过去的产品是量,而现在的产品是增值服务。同时过去的产品如通话时间和短信条数,在数字化网络发展起来以后,运营商收费能力越来越差。

因此我们可以感性地判断,在销售数据流量和增值服务的情况下,用户 ARPU 值直接和服务提供的价值量相关,其不再享受过去寡头通道化盈利模式,如何优化成本和收益将成为运营商的重要决策。

1、 用户数增长趋于平缓

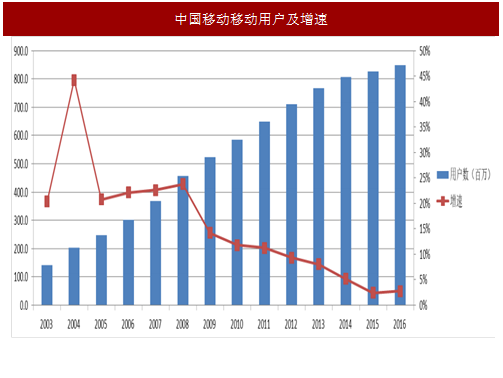

从第一个因子,也就是用户数来看,我们可以看到国内在 2008 年前还处于用户红利时代,中国移动的用户在 2008年前一直保持着 20%以上的高速增长,近年来用户数的增速已经下滑至 2%附近。

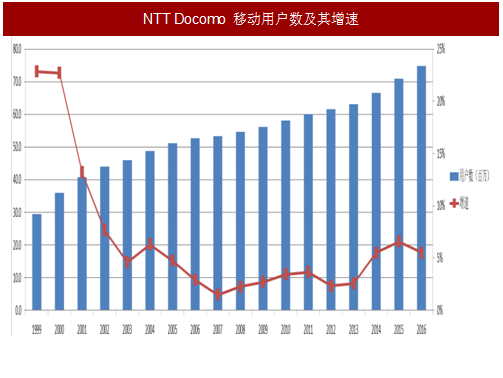

而从 NTT Docomo 来看,由于日本一直以来是移动通信网络建设最为先进的地区,因此移动通信的推广和用户的成熟度均较为提前,我们可以看到,自 2001 年以来,NTT Docomo 的用户数增速已经低于 20%,并且大部分时间均在 10%以内。

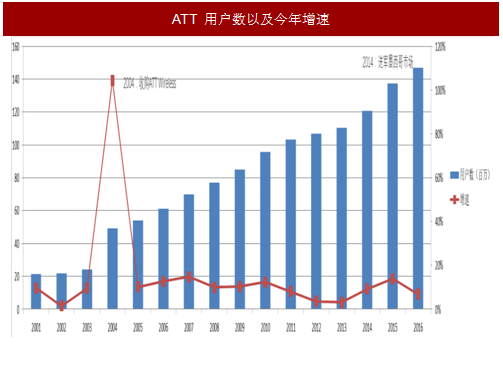

AT&T 是全世界市值最大的运营商,美国的移动网络建设和升级过去也比中国要早。我们可以看到,AT&T 在近 15年的用户年增长速度也大部分时间低于 10%。期中 2004 年和 2014 年两次较高的增速均源自于外延收购。

2、 ARPU 值常年下滑趋于稳定

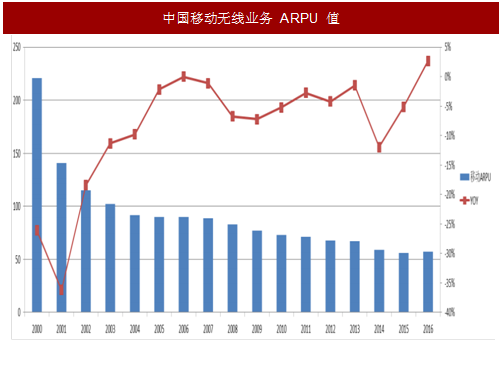

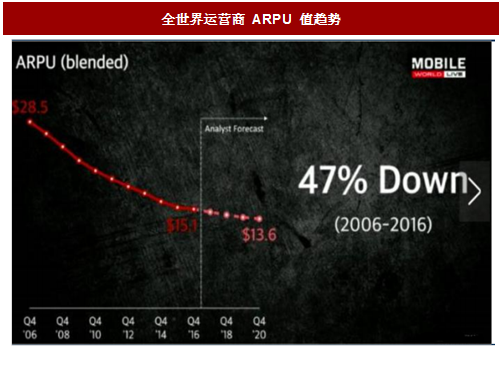

从第二个因子来看,主要运营商的 ARPU 值常年以来主要处于下滑趋势,但随着用户量增速趋近平缓,ARPU 值也趋于稳定。

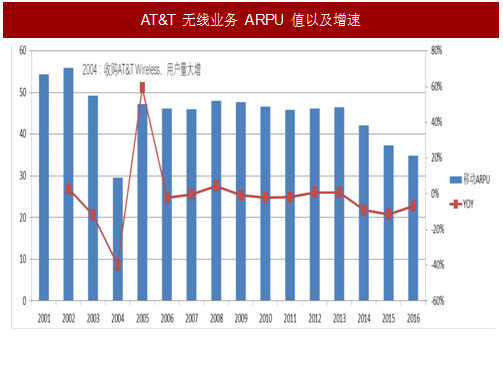

AT&T 的 ARPU 值相对中国移动的 ARPU 值较为稳定,同时其 ARPU 值常年大幅高于中国移动。运营商 ARPU 值与不同客户群的消费能力和消费意愿有极大的关系。

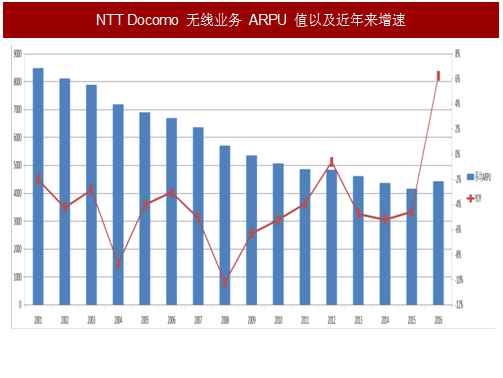

从日本 NTT Docomo 的情况来看,其无线业务 ARPU 值也处于明显的下降趋势中。2016 年按照日元:美元=120的汇率换算,其 ARPU 值约为 37 美元,与 AT&T 相近。

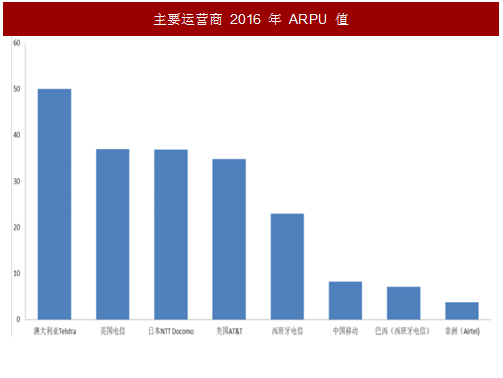

而 ARPU 值近年来能够保持稳定的主要原因在于各大运营商在不断地推出新的服务和套餐,随着时间的推移,我们相信 ARPU 值整体下降趋势还会持续,但整体速度趋缓。对比各国主要运营商的 ARPU 值,我们发现发达国家的ARPU 值偏高,一般在 30 美金以上,而发展中甚至是较落后国家的 ARPU 值则一般在 10 美金以内。

通信运营商作为基础通信服务提供商,具有两个较为明显的特点:寡头竞争、流动资产占比较低。

由下表可以看出,全球主要地区都只有 3-5 个主要运营商,从用户数量来看,中国移动以绝对的优势覆盖了近 8.49亿的移动用户,超过了中国其他两家运营商的总和,成为全球服务用户数最大的运营商。

从收入来看,美国的 AT&T 在 2016 年的营业收入排名第一,这和美国移动运营商 ARPU 值普遍较高有密切的关系。

表:全球主要地区运营商情况(数据截止至 2016 年年报)

参考中国报告网发布《2018-2023年中国第五代通信技术(5G)产业市场竞争态势调查与未来发展趋势预测报告》

同时,相比于 ICP 企业,我们可以看到电信运营商的流动资产占比中枢大都低于 30%。而中国移动流动资产占比较高的原因是其长期以来银行存款处于高位,2016 年底中国移动银行存款达到了 3353 亿元人民币,占其总资产近 22%。

图:电信运营商流动资产占比较低

之所以我们将电信运营商和 ICP(互联网)企业作为对比,是因为他们拥有类似的商业模式,那就是:用户数*ARPU。

运营商收入分析:龙头运营商用户红利逐渐消失,ARPU 值趋于稳定

运营商的收入因子为用户数和 ARPU 值,近年来用户数的增长在全球主要国家都趋于平稳,而 ARPU 值发生了重要的结构性变化,从过去出售分钟数、短信条数的按小时按次收费,开始转向销售数据流量,甚至于数据套餐。本质上发生的变化是过去的产品是量,而现在的产品是增值服务。同时过去的产品如通话时间和短信条数,在数字化网络发展起来以后,运营商收费能力越来越差。

因此我们可以感性地判断,在销售数据流量和增值服务的情况下,用户 ARPU 值直接和服务提供的价值量相关,其不再享受过去寡头通道化盈利模式,如何优化成本和收益将成为运营商的重要决策。

1、 用户数增长趋于平缓

从第一个因子,也就是用户数来看,我们可以看到国内在 2008 年前还处于用户红利时代,中国移动的用户在 2008年前一直保持着 20%以上的高速增长,近年来用户数的增速已经下滑至 2%附近。

图:中国移动移动用户及增速

而从 NTT Docomo 来看,由于日本一直以来是移动通信网络建设最为先进的地区,因此移动通信的推广和用户的成熟度均较为提前,我们可以看到,自 2001 年以来,NTT Docomo 的用户数增速已经低于 20%,并且大部分时间均在 10%以内。

图:NTT Docomo 移动用户数及其增速

AT&T 是全世界市值最大的运营商,美国的移动网络建设和升级过去也比中国要早。我们可以看到,AT&T 在近 15年的用户年增长速度也大部分时间低于 10%。期中 2004 年和 2014 年两次较高的增速均源自于外延收购。

图:ATT 用户数以及今年增速

2、 ARPU 值常年下滑趋于稳定

从第二个因子来看,主要运营商的 ARPU 值常年以来主要处于下滑趋势,但随着用户量增速趋近平缓,ARPU 值也趋于稳定。

图:中国移动无线业务 ARPU 值

AT&T 的 ARPU 值相对中国移动的 ARPU 值较为稳定,同时其 ARPU 值常年大幅高于中国移动。运营商 ARPU 值与不同客户群的消费能力和消费意愿有极大的关系。

图:AT&T 无线业务 ARPU 值以及增速

从日本 NTT Docomo 的情况来看,其无线业务 ARPU 值也处于明显的下降趋势中。2016 年按照日元:美元=120的汇率换算,其 ARPU 值约为 37 美元,与 AT&T 相近。

图:NTT Docomo 无线业务 ARPU 值以及近年来增速

而 ARPU 值近年来能够保持稳定的主要原因在于各大运营商在不断地推出新的服务和套餐,随着时间的推移,我们相信 ARPU 值整体下降趋势还会持续,但整体速度趋缓。对比各国主要运营商的 ARPU 值,我们发现发达国家的ARPU 值偏高,一般在 30 美金以上,而发展中甚至是较落后国家的 ARPU 值则一般在 10 美金以内。

图:主要运营商 2016 年 ARPU 值

图:全世界运营商 ARPU 值趋势

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。