1.GoogleFiber投资过大,被迫中止扩张

GoogleFiber项目公布于2010年2月10日,2012年12月在堪萨斯城首次投入运营,其核心服务为通过光纤网络为用户提供高速宽带和电视节目。截至2016年上半年,GoogleFiber仅拥有不到70000付费电视用户,仅占全美付费电视市场的0.07%,2016年第二季度,GoogleFiber项目总计造成了约2.8亿美元的亏损。

2016年6月,谷歌宣布GoogleFiber将转为提供无线网络连接,并收购高速无线网络供应商WebPass。同年8月,谷歌母公司Alphabet宣布停止该计划的进一步扩张,并在该项目组裁员50%。

与互联网企业的常见项目不同,网络基础建设需要长期巨额投入,GoogleFiber项目涉及的光缆架设是一项需要长期巨额投入的基础设施建设工程。尽管光缆价格相对低廉,但重整街道、打孔、架设光缆等劳动成本占据了全部工程成本的80%以上。

据测算,GoogleFiber在一座城市铺设光缆网络的成本将超过10亿美元。如此巨大的投入也是很多公司对基础设施建设工程敬而远之的原因。

对谷歌而言,尽管GoogleFiber项目已经开始向无线网络供应商转型,但如果谷歌继续将这一计划成为进入ISP市场的跳板,那么谷歌依旧必须拥有属于自己的有线光纤网络。在付费用户数量不能保持稳定快速增长的情况下,GoogleFiber项目的成本将会变得难以承受。

尽管GoogleFiber的出现迫使其他运营商降价或提供类似服务,对既有的市场格局造成了一定冲击,但GoogleFiber在市场竞争中相较于传统运营商而言劣势大于优势。

在项目初期,GoogleFiber1Gbps网络的价格为每月70美元,包含电视服务的GoogleFiber网络计划为每月130-140美元。这些价格相比AT&T等老牌运营商的服务并没有明显优势。随后,GoogleFiber推出了每月50美元的100Mbps网络计划。然而,由于用户数量增长缓慢,新的低价服务并没能显著增加项目的收入,减轻高额成本对整个项目的巨大压力。

为应对GoogleFiber带来的威胁,AT&T等运营商利用在本地市场已经建立起的优势推广与GoogleFiber相似、甚至更为优惠的服务,不断提升对已有用户的服务并吸引新的用户。由于不需要建设新的网络基础设施,这些运营商可以在市场推广方面增加投入,与GoogleFiber争夺市场份额。

谷歌在基础设施建设方面经验明显不足,GoogleFiber项目严重依赖光纤部署和城市合作伙伴关系,但该公司与其他合作伙伴关系的缺乏使得该项目遇到很多障碍。在路易斯维尔、纳什维尔等城市,谷歌面临着现有基础设施(如电线杆)悬挂光纤电缆的诉讼。在GoogleFiber的起点堪萨斯城,谷歌也收到限制其扩张的禁令。此外,谷歌在城市内缺乏资源和缓慢的发展速度,导致其在奥斯汀和夏洛特等城市被传统供应商击败。

由于运营经验不足,GoogleFiber出现了重大的信号中断事故,使其在用户心中的行侠大打折扣。对成熟的运营商而言,完全可以通过对系统的日常调试和维护使类似事故的发生率降低。

在GoogleFiber项目进展缓慢的同时,谷歌于2013年和2014年分别公布了ProjectLoon和ProjectTitan,即使用高空热气球和无人机提供无线网络覆盖。目前,ProjectLoon成为谷歌在这一领域的核心项目。与GoogleFiber不同,ProjectLoon并没有搭建起谷歌自己的通信网络,而是作为高空基站将当地运营商的通信网络延伸到地面有线网络无法覆盖的区域。

2.Facebook寻求与传统运营合作,布局管道连接

互联网行业另一巨头Facebook虽然没有直接以运营商身份进行的项目,但与谷歌类似,Facebook也聚焦于无线通信,并联合设备制造商和运营商共同研发通信基础设施。

2016年2月,Facebook发起成立了TIP(电信基础设施项目)。迄今为止,该项目成员已包含了诺基亚、思科等通信装备制造商,T-Mobile、SKTelecom等运营商,总计300余家企业。

这一项目旨在建立适用于5G、互联网时代的新的电信基础设施和基础设施建设方式。截至2016年末,Facebook已于TIP发布了基于开源、路由分组技术和OpenPacketDWDM的Voyager平台;OpenCellular开源无线接入平台;Terragraph网络回传系统;利用无人机在偏远地区覆盖网络的ProjectAquila.。

从互联网行业两大巨头的选择可以看出,对互联网公司而言,独自建设通信基础设施难度极大,从零开始建设通信网络基础设施需要长期的大规模资金投入。我们判断未来互联网厂商想要进入通信市场,必须与运营商合作,借助运营商在资金、重资产运营优势,发挥互联网厂商在内容和技术优势,两者互补将会成为未来信息产业主要特征。

网络能力开放是运营商下一个增长点的前提,技术及商业模式已具备雏形

运营商可以基于业务应用的需求提供网络能力,优化网络资源配置和流量管理,为上层业务提供合适的服务,进而创造新的管道价值,并形成移动网络的新型商业模式,给运营商带来新的机遇。

网络能力以API形式开放:电信网络非常复杂,进入门槛很高,运营商对网络底层实现进行抽象,以API的形式实现电信能力对外开放。运营商通过对外开放电信能力,一方面满足客户对电信传统核心能力与自身业务流程的整合需求,另一方面为运营商拓展业务范围和收入提升带来契机。根据调查,全球大约65%的运营商已经推出或正在研发电信能力API。

1)Orange:以自主建设为主

Orange的能力开放产品以语音类、消息类、终端信息、用户信息、定位、支付及管理支撑为主,并提供差异化的能力开放平台及配套服务,产品化程度较高。其能力开放产品按客户分级进行划分和市场定位。在商业模式方面,Orange提供能力开放,除了与开发者进行3:7的收入分成外,还针对不同的开放能力接口制订了差异化的资费策略。

2)Vodafone:自建+联盟拓展应用来源

Vodafone的能力开放平台Vodafone360是其智能管道战略的重要驱动引擎。Vodafone将电信独特的资产作为能力向第三方出售,通过将计费、CRM、位置信息、分发、客户关怀等能力嵌入业务以实现能力的效益转化,终端、网络、计费及定位是其重点开放的能力。

Vodafone通过自有、联盟或与第三方合作的方式建设开放平台,除自建的Vodafone360平台外还支持JIL联盟开发平台,并通过与第三方合作提供基于网络的远程终端测试环境与模拟器。在商业模式上,Vodafone除与开发者进行3:7的应用下载分成外,还为开发者提供100%的广告分成来吸引开发者。

3)德国电信:固网开放以自建为主,移动网络开放完全外包

目前T-Mobile主要通过第三方应用开发平台服务提供商将移动网络能力向社会开发者开放,并将包含移动网络能力的应用面向主流应用商店发布,以扩大能力的开放范围。在商业模式上,T-COM针对不同开放能力接口制订不同的资费策略,T-Mobile则与开发者进行3:7的应用下载收入分成,以及为开发者提供100%的广告收入分成。

4)Telefonica:将能力嵌入主流开发工具

Telefonica通过与微软合作提供SDKfor.NET,将能力嵌入主流开发工具,应用可以面向更广泛的终端及平台发布,包括PC、电视、手机、Xbox、浏览器、开放式云计算平台WindowsAzure等。

在商业模式上Telefonica最为灵活,开发者可获得70%的应用销售收入、70%的应用内订阅收入、50%的广告收入、20%的上行短信收入、10%的下行短信收入、20%的上行彩信收入以及10%的下行彩信收入,并且通过不同能力的组合实现以上分成模式的灵活配比。

4.NFV/SDN是运营商网络能力开放的关键技术,各大运营商已经开始布局,立足万物互联需求,构筑网络及管道优势

NFV/SDN不仅使运营商实现了网络硬件设施与软件控制的分离,并借此改革整套业务流程和后台运作,将资源从原来庞大的网络基础设施逐步转移到更高价值的软件部分上来,使原来专有、多样、非统一的网络能力变得标准化、通用化,在此基础上,对外开放网络资源变得更快捷、可靠而灵活,因此,API将在NFV/SDN发展中占据重要地位。

运营商的下一步工作将是为开发者、合作伙伴和客户提供一个动态的、可按需支付的、几乎实时的整合性服务。

AT&T于2013年开始启动Domain2.0项目,借助NFV/SDN技术,“通过对网络的软件化实现公司向‘软件化公司’的转变”,AT&TCEO在微软2016开发者大会上表示,AT&T计划冲击现有开源软件所占比例从5%提升到50%的目标。

SDN/NFV商用进度:对于SDN,全球许多主流运营商在2014年开启SDN概念验证,2015年进入现场试验/试商用阶段,AT&T等个别运营商开始全面推进商用部署,多数运营商则主要在DC内和DC间部署;而NFV尚处于早期应用,主要在vEPC、vIMS场景应用,少数在vBRAS和vCPE上开始应用。

在推进网络架构重构方面,全球一些领先的运营商已经启动面向以云服务为中心的基础网络转型工作,如AT&T的Domian2.0、德国电信的PAN-EU、中国电信CTNet2025、中国联通CUBE-Net、中国移动NovoNet等。

GoogleFiber项目公布于2010年2月10日,2012年12月在堪萨斯城首次投入运营,其核心服务为通过光纤网络为用户提供高速宽带和电视节目。截至2016年上半年,GoogleFiber仅拥有不到70000付费电视用户,仅占全美付费电视市场的0.07%,2016年第二季度,GoogleFiber项目总计造成了约2.8亿美元的亏损。

2016年6月,谷歌宣布GoogleFiber将转为提供无线网络连接,并收购高速无线网络供应商WebPass。同年8月,谷歌母公司Alphabet宣布停止该计划的进一步扩张,并在该项目组裁员50%。

图:GoogleFiber规划

与互联网企业的常见项目不同,网络基础建设需要长期巨额投入,GoogleFiber项目涉及的光缆架设是一项需要长期巨额投入的基础设施建设工程。尽管光缆价格相对低廉,但重整街道、打孔、架设光缆等劳动成本占据了全部工程成本的80%以上。

据测算,GoogleFiber在一座城市铺设光缆网络的成本将超过10亿美元。如此巨大的投入也是很多公司对基础设施建设工程敬而远之的原因。

对谷歌而言,尽管GoogleFiber项目已经开始向无线网络供应商转型,但如果谷歌继续将这一计划成为进入ISP市场的跳板,那么谷歌依旧必须拥有属于自己的有线光纤网络。在付费用户数量不能保持稳定快速增长的情况下,GoogleFiber项目的成本将会变得难以承受。

尽管GoogleFiber的出现迫使其他运营商降价或提供类似服务,对既有的市场格局造成了一定冲击,但GoogleFiber在市场竞争中相较于传统运营商而言劣势大于优势。

在项目初期,GoogleFiber1Gbps网络的价格为每月70美元,包含电视服务的GoogleFiber网络计划为每月130-140美元。这些价格相比AT&T等老牌运营商的服务并没有明显优势。随后,GoogleFiber推出了每月50美元的100Mbps网络计划。然而,由于用户数量增长缓慢,新的低价服务并没能显著增加项目的收入,减轻高额成本对整个项目的巨大压力。

为应对GoogleFiber带来的威胁,AT&T等运营商利用在本地市场已经建立起的优势推广与GoogleFiber相似、甚至更为优惠的服务,不断提升对已有用户的服务并吸引新的用户。由于不需要建设新的网络基础设施,这些运营商可以在市场推广方面增加投入,与GoogleFiber争夺市场份额。

谷歌在基础设施建设方面经验明显不足,GoogleFiber项目严重依赖光纤部署和城市合作伙伴关系,但该公司与其他合作伙伴关系的缺乏使得该项目遇到很多障碍。在路易斯维尔、纳什维尔等城市,谷歌面临着现有基础设施(如电线杆)悬挂光纤电缆的诉讼。在GoogleFiber的起点堪萨斯城,谷歌也收到限制其扩张的禁令。此外,谷歌在城市内缺乏资源和缓慢的发展速度,导致其在奥斯汀和夏洛特等城市被传统供应商击败。

由于运营经验不足,GoogleFiber出现了重大的信号中断事故,使其在用户心中的行侠大打折扣。对成熟的运营商而言,完全可以通过对系统的日常调试和维护使类似事故的发生率降低。

在GoogleFiber项目进展缓慢的同时,谷歌于2013年和2014年分别公布了ProjectLoon和ProjectTitan,即使用高空热气球和无人机提供无线网络覆盖。目前,ProjectLoon成为谷歌在这一领域的核心项目。与GoogleFiber不同,ProjectLoon并没有搭建起谷歌自己的通信网络,而是作为高空基站将当地运营商的通信网络延伸到地面有线网络无法覆盖的区域。

图:谷歌其他网络项目

2.Facebook寻求与传统运营合作,布局管道连接

互联网行业另一巨头Facebook虽然没有直接以运营商身份进行的项目,但与谷歌类似,Facebook也聚焦于无线通信,并联合设备制造商和运营商共同研发通信基础设施。

2016年2月,Facebook发起成立了TIP(电信基础设施项目)。迄今为止,该项目成员已包含了诺基亚、思科等通信装备制造商,T-Mobile、SKTelecom等运营商,总计300余家企业。

这一项目旨在建立适用于5G、互联网时代的新的电信基础设施和基础设施建设方式。截至2016年末,Facebook已于TIP发布了基于开源、路由分组技术和OpenPacketDWDM的Voyager平台;OpenCellular开源无线接入平台;Terragraph网络回传系统;利用无人机在偏远地区覆盖网络的ProjectAquila.。

从互联网行业两大巨头的选择可以看出,对互联网公司而言,独自建设通信基础设施难度极大,从零开始建设通信网络基础设施需要长期的大规模资金投入。我们判断未来互联网厂商想要进入通信市场,必须与运营商合作,借助运营商在资金、重资产运营优势,发挥互联网厂商在内容和技术优势,两者互补将会成为未来信息产业主要特征。

参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

3.运营商网络能力开放正在进行时,电信运营商网络开始悄然发生变革网络能力开放是运营商下一个增长点的前提,技术及商业模式已具备雏形

运营商可以基于业务应用的需求提供网络能力,优化网络资源配置和流量管理,为上层业务提供合适的服务,进而创造新的管道价值,并形成移动网络的新型商业模式,给运营商带来新的机遇。

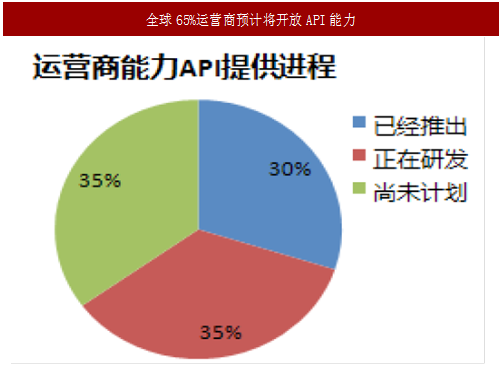

网络能力以API形式开放:电信网络非常复杂,进入门槛很高,运营商对网络底层实现进行抽象,以API的形式实现电信能力对外开放。运营商通过对外开放电信能力,一方面满足客户对电信传统核心能力与自身业务流程的整合需求,另一方面为运营商拓展业务范围和收入提升带来契机。根据调查,全球大约65%的运营商已经推出或正在研发电信能力API。

图:全球65%运营商预计将开放API能力

1)Orange:以自主建设为主

Orange的能力开放产品以语音类、消息类、终端信息、用户信息、定位、支付及管理支撑为主,并提供差异化的能力开放平台及配套服务,产品化程度较高。其能力开放产品按客户分级进行划分和市场定位。在商业模式方面,Orange提供能力开放,除了与开发者进行3:7的收入分成外,还针对不同的开放能力接口制订了差异化的资费策略。

2)Vodafone:自建+联盟拓展应用来源

Vodafone的能力开放平台Vodafone360是其智能管道战略的重要驱动引擎。Vodafone将电信独特的资产作为能力向第三方出售,通过将计费、CRM、位置信息、分发、客户关怀等能力嵌入业务以实现能力的效益转化,终端、网络、计费及定位是其重点开放的能力。

Vodafone通过自有、联盟或与第三方合作的方式建设开放平台,除自建的Vodafone360平台外还支持JIL联盟开发平台,并通过与第三方合作提供基于网络的远程终端测试环境与模拟器。在商业模式上,Vodafone除与开发者进行3:7的应用下载分成外,还为开发者提供100%的广告分成来吸引开发者。

3)德国电信:固网开放以自建为主,移动网络开放完全外包

目前T-Mobile主要通过第三方应用开发平台服务提供商将移动网络能力向社会开发者开放,并将包含移动网络能力的应用面向主流应用商店发布,以扩大能力的开放范围。在商业模式上,T-COM针对不同开放能力接口制订不同的资费策略,T-Mobile则与开发者进行3:7的应用下载收入分成,以及为开发者提供100%的广告收入分成。

4)Telefonica:将能力嵌入主流开发工具

Telefonica通过与微软合作提供SDKfor.NET,将能力嵌入主流开发工具,应用可以面向更广泛的终端及平台发布,包括PC、电视、手机、Xbox、浏览器、开放式云计算平台WindowsAzure等。

在商业模式上Telefonica最为灵活,开发者可获得70%的应用销售收入、70%的应用内订阅收入、50%的广告收入、20%的上行短信收入、10%的下行短信收入、20%的上行彩信收入以及10%的下行彩信收入,并且通过不同能力的组合实现以上分成模式的灵活配比。

4.NFV/SDN是运营商网络能力开放的关键技术,各大运营商已经开始布局,立足万物互联需求,构筑网络及管道优势

NFV/SDN不仅使运营商实现了网络硬件设施与软件控制的分离,并借此改革整套业务流程和后台运作,将资源从原来庞大的网络基础设施逐步转移到更高价值的软件部分上来,使原来专有、多样、非统一的网络能力变得标准化、通用化,在此基础上,对外开放网络资源变得更快捷、可靠而灵活,因此,API将在NFV/SDN发展中占据重要地位。

运营商的下一步工作将是为开发者、合作伙伴和客户提供一个动态的、可按需支付的、几乎实时的整合性服务。

图:能力开放平台基础架构

AT&T于2013年开始启动Domain2.0项目,借助NFV/SDN技术,“通过对网络的软件化实现公司向‘软件化公司’的转变”,AT&TCEO在微软2016开发者大会上表示,AT&T计划冲击现有开源软件所占比例从5%提升到50%的目标。

图:AT&T网络架构演进趋势

SDN/NFV商用进度:对于SDN,全球许多主流运营商在2014年开启SDN概念验证,2015年进入现场试验/试商用阶段,AT&T等个别运营商开始全面推进商用部署,多数运营商则主要在DC内和DC间部署;而NFV尚处于早期应用,主要在vEPC、vIMS场景应用,少数在vBRAS和vCPE上开始应用。

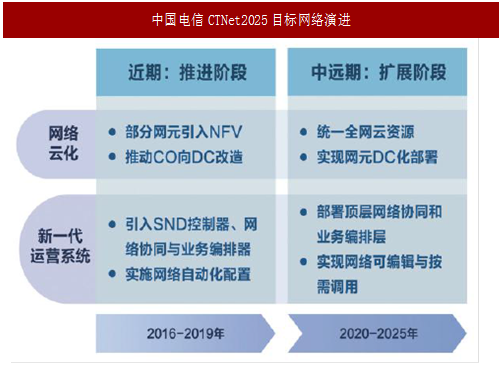

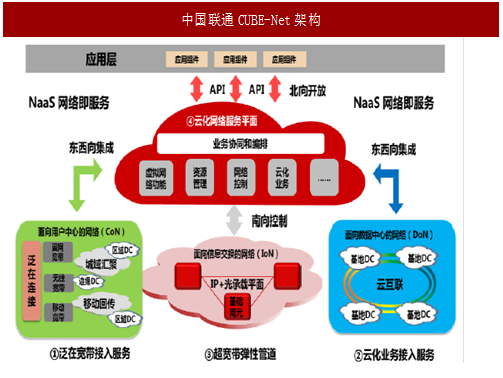

在推进网络架构重构方面,全球一些领先的运营商已经启动面向以云服务为中心的基础网络转型工作,如AT&T的Domian2.0、德国电信的PAN-EU、中国电信CTNet2025、中国联通CUBE-Net、中国移动NovoNet等。

图:中国电信CTNet2025目标网络演进

图:中国联通CUBE-Net架构

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。