参考中国报告网发布《2017-2022年中国光通信设备市场发展现状及投资决策分析报告》

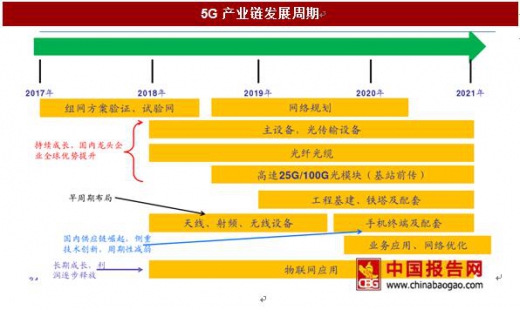

发牌照前一年板块触底,设备/天线射频引领板块持续向上:回顾4G建设周期,在三大运营商2013年12月获4G TD牌照前一年板块触底。之后在行业利好不断刺激下,通信设备(中兴、烽火)/天线射频前端(武汉凡谷)领涨行业,之后光器件(光迅科技)/光纤光缆(2014年价格触底,亨通光电)跟上、持续成长。

光纤光缆:国内光纤紧预期俏延续到5G

根据目前国内主要光棒生产企业的扩产情况,产能扩充低于年初市场预期;不考虑光纤出口情况下,2017年实际光棒产量国内市场自给缺口19%、2018年国内市场自给缺口2%;

5G将再次带动2019年国内光纤行业需求增速(预测:2019年国内光纤需求量同比增加5%、2019年增加11%)

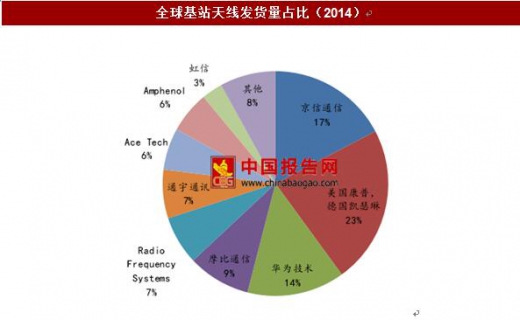

中国天线占据全球半壁:据美国EJI报告:2014年全球采购的移动通信基站天线总数约467万副,前十供应商,中国厂家占据五席,占全球总量50%。其中京信占比17.3%,位居全球第一。通宇发货占比7%,位列第7。

5G将带来新一轮天线需求:据中国产业网数据,2014年我国4G建设周期开始,国内基站天线市场规模从20 亿左右市场规模快速提升至50亿;在5G技术推动下,我国2019年国内基站天线需求有望达到接近140亿的规模。

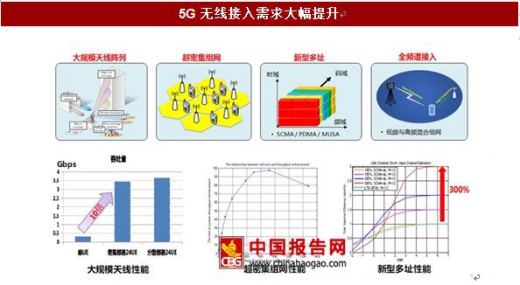

5G无线侧要求大幅提升,技术难度进一步加大。5G在速率和时延性能的大幅提升,带来了大规模天线( MIMO)、超密集组网、新型多址以及全频谱接入的需求。这些需求主要都是针对天线侧,性能上的大幅提高对技术难度提出了更高的要求,市场壁垒进一步提高,行业集中度也有望进一步加强。

资料来源:中国报告网

设备/天线射频前周期先发力,光通信持续向上 发牌照前一年板块触底,设备/天线射频引领板块持续向上:回顾4G建设周期,在三大运营商2013年12月获4G TD牌照前一年板块触底。之后在行业利好不断刺激下,通信设备(中兴、烽火)/天线射频前端(武汉凡谷)领涨行业,之后光器件(光迅科技)/光纤光缆(2014年价格触底,亨通光电)跟上、持续成长。

资料来源:中国报告网

资料来源:中国报告网

数据来源:国家统计局

数据来源:国家统计局

数据来源:国家统计局

光纤光缆:国内光纤紧预期俏延续到5G

根据目前国内主要光棒生产企业的扩产情况,产能扩充低于年初市场预期;不考虑光纤出口情况下,2017年实际光棒产量国内市场自给缺口19%、2018年国内市场自给缺口2%;

5G将再次带动2019年国内光纤行业需求增速(预测:2019年国内光纤需求量同比增加5%、2019年增加11%)

数据来源:国家统计局

国内基站天线占全球一半份额,5G到来加速提升市场规模 中国天线占据全球半壁:据美国EJI报告:2014年全球采购的移动通信基站天线总数约467万副,前十供应商,中国厂家占据五席,占全球总量50%。其中京信占比17.3%,位居全球第一。通宇发货占比7%,位列第7。

5G将带来新一轮天线需求:据中国产业网数据,2014年我国4G建设周期开始,国内基站天线市场规模从20 亿左右市场规模快速提升至50亿;在5G技术推动下,我国2019年国内基站天线需求有望达到接近140亿的规模。

数据来源:国家统计局

数据来源:国家统计局

5G天线技术难度进一步提升 5G无线侧要求大幅提升,技术难度进一步加大。5G在速率和时延性能的大幅提升,带来了大规模天线( MIMO)、超密集组网、新型多址以及全频谱接入的需求。这些需求主要都是针对天线侧,性能上的大幅提高对技术难度提出了更高的要求,市场壁垒进一步提高,行业集中度也有望进一步加强。

资料来源:中国报告网

资料来源:中国报告网

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。