参考中国报告网发布《2017-2022年中国4G产业规模调查及投资规划研究报告》

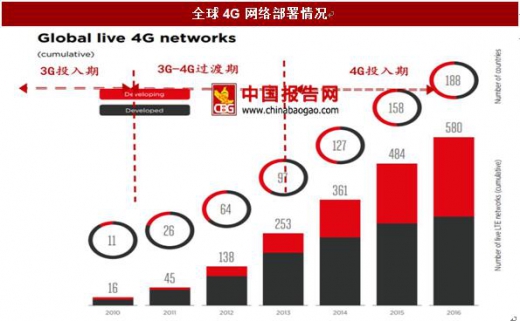

4G(3G)回顾:始于发达国家,中国后来居上

4G建设最先开始于发达国家,2013年以后增速放缓;发展中国家于2013年起接力,网络部署量快速提升,中国建设后来居上:截止16年底,中移动(13年12月获得TD牌照)4G基站数151万个,雄冠全球;中联通、中电信(15年2月获得FDD牌照)4G基站数量分别为74万个和89万个;以史为鉴,目前处5G过渡期,再逢周期(资本开支)底部。

2009-2010:国内3G投入期

2011-2013:国内3G-4G过渡期、发达国家4G投入期。

2014-2016:国内4G投入期

2017-2018:5G过渡期

历史股价涨幅比较:以2009-2016年3G/4G周期为例,自投入期(牌照发放)前1年起核心个股明显跑赢大盘指数;并在牌照发放约1年后达到最大相对收益。烽火通信(光通信龙头)、中兴通讯均表现突出。(考虑FDD牌照于2015年2月发放,提前周期约为1.5年)

整体来看:在投入期末端及网络建设过渡期,全球设备商营收在2012-2013年达到底部,之后逐步回升。

营收2013年触底:华为运营商网络平均增速16%,但2013年增速最低为(仅为4%);中兴13年首次负增长;爱立信,诺基亚2014年后受海外资本开支下滑影响表现低迷。

毛利率和产业格局变化:整体2012年触底(诺基亚出售手机业务);2016年再次呈现下滑状态(诺基亚收购阿朗)。

2012-2013触底:在全球范围3G建设趋尾,4G建设未大规模启动下,2012年设备商整体表现处于低点。

华为表现强劲,中兴稳步回升:受益技术成本优势和国内2014年起4G网络建设,华为2011-2015年净利润持续增长(复合32%,手机业务也开始表现抢眼、但利润核心仍是运营商网络),中兴通讯自2012年触底利润稳步提升(复合43%,不考虑罚款)。

2016周期底部再现:2016年华为利润出现负增长(-6%),爱立信(-88%)、诺基亚(-130%)大幅下滑。

过渡期底部特征明显:2011年设备商经营性现金整体下滑,呈现底部特征。2014年起逐步回升。

2016年经营性现金流普遍下滑:4G建设趋尾声,2016年设备商经营性现金流再次整体下滑,华为 70.87亿(-12%),中兴 7.57亿(-34%),爱立信 15亿(-37%),诺基亚 -15亿(-350%)。(单位:美元)

过渡期底部特征明显:从营业收入,净利润,经营性现金流三个维度比较,3G/4G无线投资过渡期,华为、中兴、爱立信、诺基亚表现相对低迷。而在无线投资建设期业务开始向上,各项指数稳定向上。

中国力量崛起,表现领先行业:受技术成本优势及市场战略影响,华为、中兴在收入,利润,现金流方面表现优于海外的爱立信和诺基亚。2015年光传输领域华为、中兴位居行业前2;LTE设备领域华为,中兴也位居全球前2。在4G网络建设整体步入下行通道背景下,2016年1月阿尔卡特朗讯被诺基亚收购,竞争格局进一步优化。

2016-2017年行业周期底部确立、5G电信设备商龙头布局恰逢其时:2016年四大通信设备商净利润,毛利率,经营性现金流等指标均呈现出下滑态势,并已呈现出4G/5G过渡期底部态势。在中美欧均积极推动5G早日建设和规模商用背景下,国内优质企业华为、中兴有望获得超出行业的增速。

4G(3G)回顾:始于发达国家,中国后来居上

4G建设最先开始于发达国家,2013年以后增速放缓;发展中国家于2013年起接力,网络部署量快速提升,中国建设后来居上:截止16年底,中移动(13年12月获得TD牌照)4G基站数151万个,雄冠全球;中联通、中电信(15年2月获得FDD牌照)4G基站数量分别为74万个和89万个;以史为鉴,目前处5G过渡期,再逢周期(资本开支)底部。

2009-2010:国内3G投入期

2011-2013:国内3G-4G过渡期、发达国家4G投入期。

2014-2016:国内4G投入期

2017-2018:5G过渡期

数据来源:国家统计局

回溯历史,过渡期(周期底部)迎布局良机历史股价涨幅比较:以2009-2016年3G/4G周期为例,自投入期(牌照发放)前1年起核心个股明显跑赢大盘指数;并在牌照发放约1年后达到最大相对收益。烽火通信(光通信龙头)、中兴通讯均表现突出。(考虑FDD牌照于2015年2月发放,提前周期约为1.5年)

数据来源:国家统计局

全球主设备商3G->4G过渡期表现:营收、毛利受冲击带来产业格局调整 整体来看:在投入期末端及网络建设过渡期,全球设备商营收在2012-2013年达到底部,之后逐步回升。

营收2013年触底:华为运营商网络平均增速16%,但2013年增速最低为(仅为4%);中兴13年首次负增长;爱立信,诺基亚2014年后受海外资本开支下滑影响表现低迷。

毛利率和产业格局变化:整体2012年触底(诺基亚出售手机业务);2016年再次呈现下滑状态(诺基亚收购阿朗)。

数据来源:国家统计局

3G->4G:华为中兴业绩表现强劲,海外厂商2016年下滑明显 2012-2013触底:在全球范围3G建设趋尾,4G建设未大规模启动下,2012年设备商整体表现处于低点。

华为表现强劲,中兴稳步回升:受益技术成本优势和国内2014年起4G网络建设,华为2011-2015年净利润持续增长(复合32%,手机业务也开始表现抢眼、但利润核心仍是运营商网络),中兴通讯自2012年触底利润稳步提升(复合43%,不考虑罚款)。

2016周期底部再现:2016年华为利润出现负增长(-6%),爱立信(-88%)、诺基亚(-130%)大幅下滑。

数据来源:国家统计局

主设备商经营性现金流2016年再现周期底部特征 过渡期底部特征明显:2011年设备商经营性现金整体下滑,呈现底部特征。2014年起逐步回升。

2016年经营性现金流普遍下滑:4G建设趋尾声,2016年设备商经营性现金流再次整体下滑,华为 70.87亿(-12%),中兴 7.57亿(-34%),爱立信 15亿(-37%),诺基亚 -15亿(-350%)。(单位:美元)

数据来源:国家统计局

主设备商:过渡期表现触底,投入期稳定向上,中国力量崛起 过渡期底部特征明显:从营业收入,净利润,经营性现金流三个维度比较,3G/4G无线投资过渡期,华为、中兴、爱立信、诺基亚表现相对低迷。而在无线投资建设期业务开始向上,各项指数稳定向上。

中国力量崛起,表现领先行业:受技术成本优势及市场战略影响,华为、中兴在收入,利润,现金流方面表现优于海外的爱立信和诺基亚。2015年光传输领域华为、中兴位居行业前2;LTE设备领域华为,中兴也位居全球前2。在4G网络建设整体步入下行通道背景下,2016年1月阿尔卡特朗讯被诺基亚收购,竞争格局进一步优化。

2016-2017年行业周期底部确立、5G电信设备商龙头布局恰逢其时:2016年四大通信设备商净利润,毛利率,经营性现金流等指标均呈现出下滑态势,并已呈现出4G/5G过渡期底部态势。在中美欧均积极推动5G早日建设和规模商用背景下,国内优质企业华为、中兴有望获得超出行业的增速。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。