参考中国报告网发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

1 渠道与品牌建设拉动消费

存量博弈时代的智能手机销量影响因素已不仅仅是技术升级迭代催生的换机需求,而是需要各手机厂商通过性能升级或外观创新、渠道铺设、创造新需求等综合手段来刺激消费者对智能手机的购买意愿。

中国手机主流品牌市场目前形成“金华 OV”格局,在渠道建设和品牌战略方面,各家厂商的关注重点截然不同。OPPO 和 vivo 市场份额和销量的增长动力来源在于品牌专卖店,金立的营销重点在于维护手机连锁卖场大客户利益,并紧紧捆绑运营商市场,而华为则更多以品牌高端形象来拉动消费。

预计未来各厂商也将进一步大力拓展渠道,并加强品牌建设力度,增强核心竞争力。 华为销量持续高增长,并稳居国内手机市场龙头,根本原因在于华为开创的双旗舰产品战略持续发酵,华为 Mate9 和 P10 销量持续走强,直接抢占其他厂商的中高端市场份额。

OPPO 和 vivo 将市场份额和销量的增长重点放在了以品牌专卖店为核心的渠道建设环节。在国内深耕以三四线城市为代表的线下市场,开设零售专卖店已分别超过 20 万和 25 万家,并逐渐向一线城市渗透,再配合引人瞩目的广告投入和营销手段,近年来实现销量的持续快速增长。

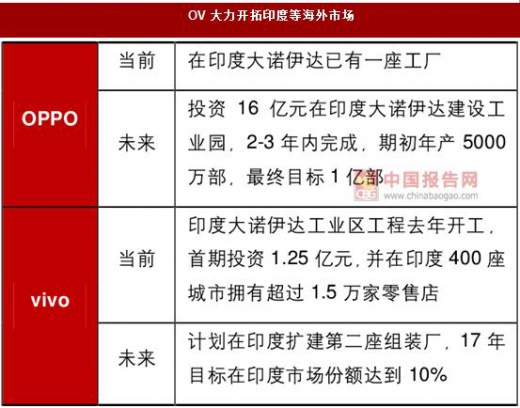

同时,OV 加大海外市场开拓力度,在 2017 年计划投资超过 23 亿元用于印度手机市场营销。通过线下门店与广告牌宣传,OV 逐渐抢占三星与印度本地厂商手机份额,据市场追踪公司Counterpoint Research 称 17Q1 在 10000-20000 卢比的价格区间,OPPO、vivo 分别以 20%和18%的份额紧随三星身后,未来伴随 OV 持续加大营销投入,以印度为代表的海外市场份额有望进一步提升。

金立深度布局自有渠道,重点维护手机连锁卖场,同时深度利用运营商的渠道和倾斜政策。去年 5月,中国联通与金立宣布达成全面战略合作,中国联通将向金立开放 1 万家营业厅,双方共同制定全年 1380 万台联通定制终端的销售目标,金立有望借助联通实现销量上的突破。

2 创新升级直击消费者痛点

智能手机厂商始终坚持多维度创新,根本动力来自于消费者实际需求与痛点。从近年发布的新机和热销机型来看,各厂商更加关注手机外观(颜色、机身材质、屏幕等)、性能(运行速度、存储、屏幕分辨率、电池容量等)、功能(拍照、音乐、指纹识别等)等消费者更加细分的价值诉求,主动求新求变,提升产品竞争力,进而刺激消费者的购机意愿。

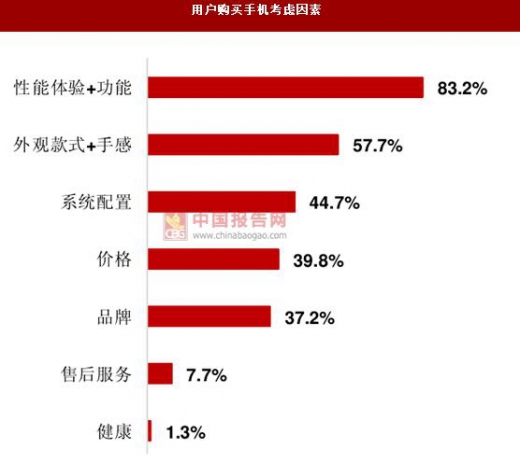

据调查,消费者购买手机时更多地会考虑性能体验与新增功能,其次是外观款式和手感,其中在性能体验与功能中,系统运行速度、存储空间、拍照效果、续航、音质等是用户更为关注的部分。

从 2017 上半年来看,三星、华为、OPPO、vivo 的畅销机型在消费者关注的外观、性能和功能领域持续创新,一定程度上解释了其关注度和销量保持领先的原因。

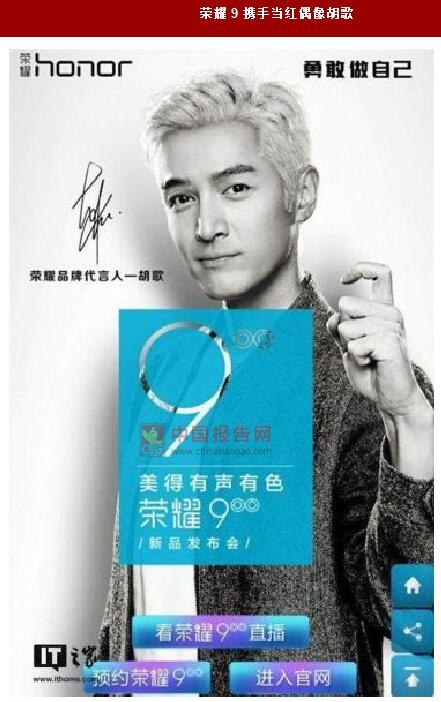

除利用产品本身的外观与功能创新吸引用户之外,选择当红明星代言已成为手机营销的新潮流,利用明星的形象特征,匹配手机品牌定位,实现良好的宣传效果,例如荣耀 9 携手实力派、高颜值的当红偶像胡歌,彰显手机美学旗舰、科技潮品的定位。

同时为充分利用粉丝经济助力品牌销量,手机厂商根据用户群体定位选择代言明星:华为针对不同地区选择不同代言人,OPPO 代言人粉丝偏向青少年,小米代言人的粉丝年龄跨度较大。

总体来说,领先的手机厂商在大力开展渠道建设和品牌战略的基础上,从消费者关注重点和需求痛点出发,不断推出在外观、性能和功能等方面升级和创新的产品,并在营销方面不断丰富宣传手段,满足消费者价值诉求的同时推动自身产品的销量,进而在智能手机红海中保持竞争力。

1 渠道与品牌建设拉动消费

存量博弈时代的智能手机销量影响因素已不仅仅是技术升级迭代催生的换机需求,而是需要各手机厂商通过性能升级或外观创新、渠道铺设、创造新需求等综合手段来刺激消费者对智能手机的购买意愿。

中国手机主流品牌市场目前形成“金华 OV”格局,在渠道建设和品牌战略方面,各家厂商的关注重点截然不同。OPPO 和 vivo 市场份额和销量的增长动力来源在于品牌专卖店,金立的营销重点在于维护手机连锁卖场大客户利益,并紧紧捆绑运营商市场,而华为则更多以品牌高端形象来拉动消费。

预计未来各厂商也将进一步大力拓展渠道,并加强品牌建设力度,增强核心竞争力。 华为销量持续高增长,并稳居国内手机市场龙头,根本原因在于华为开创的双旗舰产品战略持续发酵,华为 Mate9 和 P10 销量持续走强,直接抢占其他厂商的中高端市场份额。

华为 Mate+P 双旗舰抢占高端市场

资料来源:互联网

OPPO 和 vivo 将市场份额和销量的增长重点放在了以品牌专卖店为核心的渠道建设环节。在国内深耕以三四线城市为代表的线下市场,开设零售专卖店已分别超过 20 万和 25 万家,并逐渐向一线城市渗透,再配合引人瞩目的广告投入和营销手段,近年来实现销量的持续快速增长。

同时,OV 加大海外市场开拓力度,在 2017 年计划投资超过 23 亿元用于印度手机市场营销。通过线下门店与广告牌宣传,OV 逐渐抢占三星与印度本地厂商手机份额,据市场追踪公司Counterpoint Research 称 17Q1 在 10000-20000 卢比的价格区间,OPPO、vivo 分别以 20%和18%的份额紧随三星身后,未来伴随 OV 持续加大营销投入,以印度为代表的海外市场份额有望进一步提升。

OPPO、vivo 以品牌专卖店为渠道建设核心

资料来源:互联网

OV 大力开拓印度等海外市场

资料来源:中国报告网整理

金立深度布局自有渠道,重点维护手机连锁卖场,同时深度利用运营商的渠道和倾斜政策。去年 5月,中国联通与金立宣布达成全面战略合作,中国联通将向金立开放 1 万家营业厅,双方共同制定全年 1380 万台联通定制终端的销售目标,金立有望借助联通实现销量上的突破。

金立捆绑运营商市场

资料来源:中国报告网整理

2 创新升级直击消费者痛点

智能手机厂商始终坚持多维度创新,根本动力来自于消费者实际需求与痛点。从近年发布的新机和热销机型来看,各厂商更加关注手机外观(颜色、机身材质、屏幕等)、性能(运行速度、存储、屏幕分辨率、电池容量等)、功能(拍照、音乐、指纹识别等)等消费者更加细分的价值诉求,主动求新求变,提升产品竞争力,进而刺激消费者的购机意愿。

据调查,消费者购买手机时更多地会考虑性能体验与新增功能,其次是外观款式和手感,其中在性能体验与功能中,系统运行速度、存储空间、拍照效果、续航、音质等是用户更为关注的部分。

用户购买手机考虑因素

数据来源:中国统计数据库

用户关注的性能与功能体验

数据来源:中国统计数据库

从 2017 上半年来看,三星、华为、OPPO、vivo 的畅销机型在消费者关注的外观、性能和功能领域持续创新,一定程度上解释了其关注度和销量保持领先的原因。

2017 上半年畅销机型多维度创新设计

资料来源:中国报告网整理

除利用产品本身的外观与功能创新吸引用户之外,选择当红明星代言已成为手机营销的新潮流,利用明星的形象特征,匹配手机品牌定位,实现良好的宣传效果,例如荣耀 9 携手实力派、高颜值的当红偶像胡歌,彰显手机美学旗舰、科技潮品的定位。

同时为充分利用粉丝经济助力品牌销量,手机厂商根据用户群体定位选择代言明星:华为针对不同地区选择不同代言人,OPPO 代言人粉丝偏向青少年,小米代言人的粉丝年龄跨度较大。

荣耀 9 携手当红偶像胡歌

资料来源:互联网

手机品牌选择当红巨星代言

资料来源:中国报告网整理

总体来说,领先的手机厂商在大力开展渠道建设和品牌战略的基础上,从消费者关注重点和需求痛点出发,不断推出在外观、性能和功能等方面升级和创新的产品,并在营销方面不断丰富宣传手段,满足消费者价值诉求的同时推动自身产品的销量,进而在智能手机红海中保持竞争力。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。