参考中国报告网发布《2017-2022年中国移动通信基站产业专项调查及投资商机研究报告》

近年来,射频行业整合化的趋势越来越明显。随着 4GLTE 通信市场的快速成长,载波聚合、多频段等技术的应用为产品设计带来了严峻的挑战,加上消费电子市场对于价格的敏感度,促使集成度更高、性能更好的产品方案成为行业趋势。企业之间的整合与并购活动日益频繁,行业集中度不断提高。推动射频行业整合的因素主要有以下几点:

1) 手机芯片向多模方向发展以及支持频段数量指数性增加,导致手机射频前端模块数量快速增长,手机芯片毛利率持续下滑,基带芯片厂商如高通、联发科、展讯通过收购射频行业厂商向射频+芯片一体方案延伸,横向拓展切入射频产业。

2) 随着通信频段的增加,智能手机中射频性能的要求也越来越高,智能手机内部空间有限,因此只能通过不断提高射频前端器件集成度实现性能的提升。因此,在射频前端不同器件各自有优势的厂商之间相互整合,提高开发高集成度产品的能力。2015 年初,射频行业的两家领导厂商——PA 功率放大器和开关具有开发优势的 RFMD 和在滤波器和整合方案上具有开发优势的 TriQuint 宣布完成对等合并。新公司起名“Qorvo”,致力于将射频前端整合型解决方案带往全球市场。公司集两家所长,把原来适用于单个频段的器件延伸到可以覆盖一个宽频段的范围之内;同时,滤波器跟功率放大器的整合也可以更好地帮助客户节省频段、做到最小的尺寸,以适应市场多频多模的发展需求。

3) 通讯技术更新较快,射频行业器件也不断更新换代,相关厂商需要投入大量的研发费用。只有当其产品达到一定规模,才能有效摊低单位器件上的成本,行业规模效应明显。公司之间并购有利于客户相互渗透,提升产品市场销量,提高盈利能力。

全球来看,在手机射频前端市场集中度较高,且领先的厂商均是日美发达国家企业。其中,Skyworks、Qorvo、Avago 和 Murata 四家公司占据了 85%的市场份额,其他厂商包括高通、TDK,国内的锐迪科、中科汉天下、中普微等瓜分余下的 15%市场。相比于在手机芯片市场国产芯片的崛起,射频前端器件的领域目前还主要由国外厂家主导,国内的射频厂商的差距主要在于技术、专利和制造工艺,主要的产品为 PA 和较低端的滤波器。目前我国 90% 射频前端来自海外进口,国产替代需求强烈。

博通(安华高)

博通是全球领先的有线和无线通信半导体公司。是以 III-V 代产品包括混合数字信号半导体金属设备为基础的包含设计、开发和广泛重点模拟和数字半导体连接解决方案的全球供应商。公司具有创新的历史,并提供数千种产品被终端产品中的使用,如数据中心网络,家庭网络连接,宽带接入,电信设备,智能手机和基站,数据中心的服务器和存储设备,工厂自动化,发电和替代能源系统和显示器。在无线通信环节,提供射频、半导体功率放大器、滤波器等。还为手机提供光电传感应用及连接解决方案。目前公司最具竞争力的产品为 BAW 滤波器,占据全球 87%的份额。

最早的博通公司创立于上世纪 60 年代,其早期技术基础都来自于 AT&T、贝尔实验室、朗讯、惠普与安捷伦等公司。50 多年来,公司通过内生发展与外延并购,一直保持相较于同行业公司的相对优势。经过多年不断的并购整合,公司已成为全球前五大半导体厂商。

2016 年 2 月 1 日,安华高收购博通,后成立新博通公司。2016 年新博通净营收 132.4 亿美元,较 2015 年增长了 95%,毛利 58.4 亿美元,占营收的 44.9%。营收按照领域划分,贡献最大的是有线基础设施业务,该业务在 2016 年贡献了 65.82 亿美元,无线通信业务贡献了 37.24 亿美元,企业级存储产品贡献了 22.91 亿美元,工业和其他产品贡献了 6.43 亿美元。

博通公司主产地为新加坡,但主要市场却为中国。根据公司年报,2016 年博通公司营业收入 132.4 亿美元,其中仅在中国地区收入便超过 71 亿美元。

在射频领域,公司为智能手机、平板电脑、互联网网关路由器和企业接入点等移动和无线基础设施应用提供广泛的无线解决方案。公司在多个无线学科的技术创新领域都处于行业领先地位,涉及范围从射频前端系统到基带收发器 SoC。公司的无线产品组合包括用于无线和微波系统的高级射频器件以及用于 LTE、Wi-Fi、蓝牙和 GNSS 应用的高度差异化的无线连接解决方案。具体来看,公司在射频领域的产品包括 PA、FBAR 滤波器、毫米波、砷化镓二极管等。

Skyworks

思佳讯是一家无线半导体公司,设计并生产用于移动通信领域的射频及完整半导体系统解决方案。公司向全球范围内的手持设备和基础设施客户供应前端模块、射频子系统及系统解决方案。公司发布了世界上第一款 TD-SCDMA 功率放大器(PA)模块,并且为苹果提供功率放大模块及电源放大模块。公司成立于 1962 年,最早为阿尔法工业公司,2002 年改名为思佳讯公司,拥有雇员人数 7300 人。目前是 IEEE、3GPP、GSA、GSMA 等协会会员。

公司主要提供移动通信领域的射频及完整半导体系统解决方案。具体来看主要包括放大器、滤波器、天线开关等。公司 SAW 滤波器具备较强科技实力,公司在全球 SAW 滤波器市场份额占有率超过 9%;下游客户都为微软、华为、LG 等知名厂商。竞争者为博通、Qorvo、高通与村田等。

思佳讯多年来外延并购频繁,2011 年收购 SiGe 半导体公司,切入 RF 前端解决方案,同时也补充了公司在广域前端解决方案中的强势地位,增加了 SiGe 创新的短距离硅基产品;2012 年收购高级模拟技术公司(AATI),通过高度互补的模拟半导体产品线加速进入垂直市场;2016 年收购原同松下合资公司全部股权,用于设计、制造、销售 SAW、TC-SAW 滤波器。

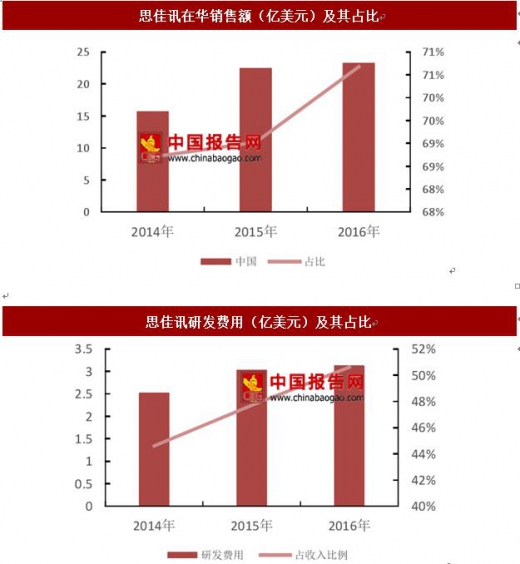

思佳讯 2016 年美国本土收入仅为 0.63 亿美元,占总收入比例不足 2%,公司主要市场为亚洲地区,其中中国占最大比例,约 70%左右。2014 年思佳讯在华销售额为 15.74 亿美元,占公司收入比例为 68.71%,这个比例随着中国智能手机出货量不断攀升而增加。2016 年公司营业收入增速不足 1%,但在华营业收入增速却达到 3.4%,在华收入占公司收入比例也超过 70%。

公司近些年专注于发达经济体与新兴经济体 4G 市场布局,同时持续为 5G 做出准备。

公司近些年不断增加科研投入,2016年公司研发投入 3.12亿美元,占公司利润之比超过 50%。

公司目前较为成熟的工艺包括 BiFET,CMOS,HBT,pHEMT,SOI 和硅锗工艺,在无源器件领域拥有强大的技术领先地位,先进的集成技术,包括专有屏蔽和三维芯片堆叠,以及 SAW 和 TC-SAW 滤波器。截止 2016 年 10 月,公司拥有超过 2,600 个全球专利和其他知识产权,在行业内保持较高竞争优势。

近年来,射频行业整合化的趋势越来越明显。随着 4GLTE 通信市场的快速成长,载波聚合、多频段等技术的应用为产品设计带来了严峻的挑战,加上消费电子市场对于价格的敏感度,促使集成度更高、性能更好的产品方案成为行业趋势。企业之间的整合与并购活动日益频繁,行业集中度不断提高。推动射频行业整合的因素主要有以下几点:

1) 手机芯片向多模方向发展以及支持频段数量指数性增加,导致手机射频前端模块数量快速增长,手机芯片毛利率持续下滑,基带芯片厂商如高通、联发科、展讯通过收购射频行业厂商向射频+芯片一体方案延伸,横向拓展切入射频产业。

2) 随着通信频段的增加,智能手机中射频性能的要求也越来越高,智能手机内部空间有限,因此只能通过不断提高射频前端器件集成度实现性能的提升。因此,在射频前端不同器件各自有优势的厂商之间相互整合,提高开发高集成度产品的能力。2015 年初,射频行业的两家领导厂商——PA 功率放大器和开关具有开发优势的 RFMD 和在滤波器和整合方案上具有开发优势的 TriQuint 宣布完成对等合并。新公司起名“Qorvo”,致力于将射频前端整合型解决方案带往全球市场。公司集两家所长,把原来适用于单个频段的器件延伸到可以覆盖一个宽频段的范围之内;同时,滤波器跟功率放大器的整合也可以更好地帮助客户节省频段、做到最小的尺寸,以适应市场多频多模的发展需求。

3) 通讯技术更新较快,射频行业器件也不断更新换代,相关厂商需要投入大量的研发费用。只有当其产品达到一定规模,才能有效摊低单位器件上的成本,行业规模效应明显。公司之间并购有利于客户相互渗透,提升产品市场销量,提高盈利能力。

资料来源:中国报告网

全球来看,在手机射频前端市场集中度较高,且领先的厂商均是日美发达国家企业。其中,Skyworks、Qorvo、Avago 和 Murata 四家公司占据了 85%的市场份额,其他厂商包括高通、TDK,国内的锐迪科、中科汉天下、中普微等瓜分余下的 15%市场。相比于在手机芯片市场国产芯片的崛起,射频前端器件的领域目前还主要由国外厂家主导,国内的射频厂商的差距主要在于技术、专利和制造工艺,主要的产品为 PA 和较低端的滤波器。目前我国 90% 射频前端来自海外进口,国产替代需求强烈。

资料来源:工信部

博通(安华高)

博通是全球领先的有线和无线通信半导体公司。是以 III-V 代产品包括混合数字信号半导体金属设备为基础的包含设计、开发和广泛重点模拟和数字半导体连接解决方案的全球供应商。公司具有创新的历史,并提供数千种产品被终端产品中的使用,如数据中心网络,家庭网络连接,宽带接入,电信设备,智能手机和基站,数据中心的服务器和存储设备,工厂自动化,发电和替代能源系统和显示器。在无线通信环节,提供射频、半导体功率放大器、滤波器等。还为手机提供光电传感应用及连接解决方案。目前公司最具竞争力的产品为 BAW 滤波器,占据全球 87%的份额。

最早的博通公司创立于上世纪 60 年代,其早期技术基础都来自于 AT&T、贝尔实验室、朗讯、惠普与安捷伦等公司。50 多年来,公司通过内生发展与外延并购,一直保持相较于同行业公司的相对优势。经过多年不断的并购整合,公司已成为全球前五大半导体厂商。

资料来源:中国报告网

2016 年 2 月 1 日,安华高收购博通,后成立新博通公司。2016 年新博通净营收 132.4 亿美元,较 2015 年增长了 95%,毛利 58.4 亿美元,占营收的 44.9%。营收按照领域划分,贡献最大的是有线基础设施业务,该业务在 2016 年贡献了 65.82 亿美元,无线通信业务贡献了 37.24 亿美元,企业级存储产品贡献了 22.91 亿美元,工业和其他产品贡献了 6.43 亿美元。

资料来源:中国报告网

博通公司主产地为新加坡,但主要市场却为中国。根据公司年报,2016 年博通公司营业收入 132.4 亿美元,其中仅在中国地区收入便超过 71 亿美元。

资料来源:中国报告网

在射频领域,公司为智能手机、平板电脑、互联网网关路由器和企业接入点等移动和无线基础设施应用提供广泛的无线解决方案。公司在多个无线学科的技术创新领域都处于行业领先地位,涉及范围从射频前端系统到基带收发器 SoC。公司的无线产品组合包括用于无线和微波系统的高级射频器件以及用于 LTE、Wi-Fi、蓝牙和 GNSS 应用的高度差异化的无线连接解决方案。具体来看,公司在射频领域的产品包括 PA、FBAR 滤波器、毫米波、砷化镓二极管等。

Skyworks

思佳讯是一家无线半导体公司,设计并生产用于移动通信领域的射频及完整半导体系统解决方案。公司向全球范围内的手持设备和基础设施客户供应前端模块、射频子系统及系统解决方案。公司发布了世界上第一款 TD-SCDMA 功率放大器(PA)模块,并且为苹果提供功率放大模块及电源放大模块。公司成立于 1962 年,最早为阿尔法工业公司,2002 年改名为思佳讯公司,拥有雇员人数 7300 人。目前是 IEEE、3GPP、GSA、GSMA 等协会会员。

资料来源:中国报告网

公司主要提供移动通信领域的射频及完整半导体系统解决方案。具体来看主要包括放大器、滤波器、天线开关等。公司 SAW 滤波器具备较强科技实力,公司在全球 SAW 滤波器市场份额占有率超过 9%;下游客户都为微软、华为、LG 等知名厂商。竞争者为博通、Qorvo、高通与村田等。

资料来源:中国报告网

思佳讯多年来外延并购频繁,2011 年收购 SiGe 半导体公司,切入 RF 前端解决方案,同时也补充了公司在广域前端解决方案中的强势地位,增加了 SiGe 创新的短距离硅基产品;2012 年收购高级模拟技术公司(AATI),通过高度互补的模拟半导体产品线加速进入垂直市场;2016 年收购原同松下合资公司全部股权,用于设计、制造、销售 SAW、TC-SAW 滤波器。

2016 年公司营业收入 32.89 亿美元,同比增加 0.94%;营业利润 16.65 亿美元,同比增加 7.1%;毛利率为 50.63%。结合近三年财务数据,公司在 2014 至 2015 年实现较快发展,增速均在 20%以上,而到了 2016 年却降至 0.94%,这主要与前两年智能手机大热及 2016 年市场逐渐饱和手机出货量下降有关。

数据来源:工信部

思佳讯 2016 年美国本土收入仅为 0.63 亿美元,占总收入比例不足 2%,公司主要市场为亚洲地区,其中中国占最大比例,约 70%左右。2014 年思佳讯在华销售额为 15.74 亿美元,占公司收入比例为 68.71%,这个比例随着中国智能手机出货量不断攀升而增加。2016 年公司营业收入增速不足 1%,但在华营业收入增速却达到 3.4%,在华收入占公司收入比例也超过 70%。

公司近些年专注于发达经济体与新兴经济体 4G 市场布局,同时持续为 5G 做出准备。

公司近些年不断增加科研投入,2016年公司研发投入 3.12亿美元,占公司利润之比超过 50%。

公司目前较为成熟的工艺包括 BiFET,CMOS,HBT,pHEMT,SOI 和硅锗工艺,在无源器件领域拥有强大的技术领先地位,先进的集成技术,包括专有屏蔽和三维芯片堆叠,以及 SAW 和 TC-SAW 滤波器。截止 2016 年 10 月,公司拥有超过 2,600 个全球专利和其他知识产权,在行业内保持较高竞争优势。

数据来源:工信部

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。