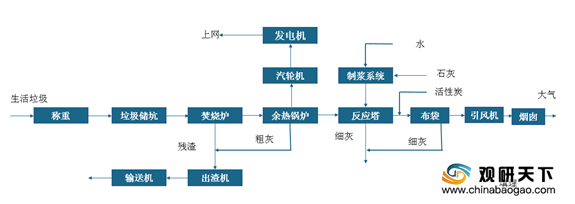

生活垃圾焚烧发电,指的是将垃圾放在焚烧炉中进行高温燃烧,通过燃烧炉释放出热能,然后回收利用这部分热能来进行发电。而且垃圾发电时间短、污染较少、环保等优势,与传统的垃圾处理方法相比,垃圾焚烧发电是目前比较合理的方式。

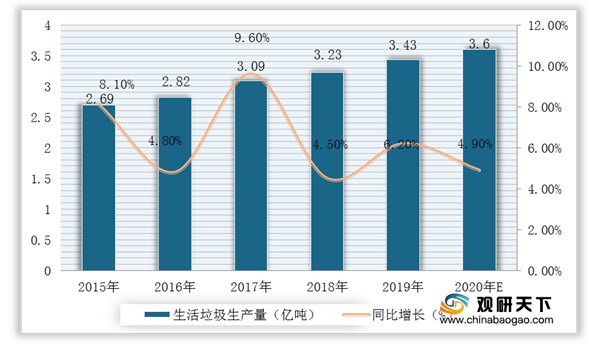

随着城镇人口的增加以及人们生活水平的提高,生活垃圾产生量也越积越多。近几年,生活垃圾处理成了国家与大众高度关注的事情。根据数据显示,2015-2019年我国城市生活垃圾产生量逐年上升,到2019年达到3.43亿吨,预计2020年将达3.6亿吨。

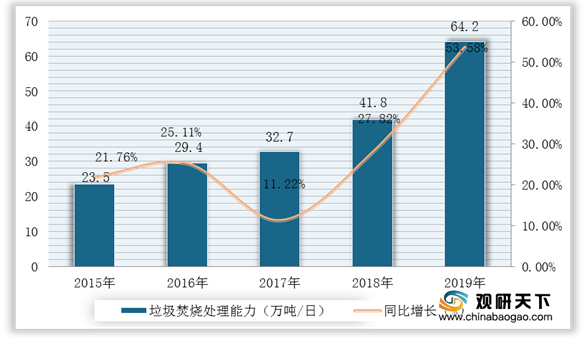

而且,随着城镇化提升以及人口密度提高的需求释放,对我国生活垃圾焚烧无害化处理能力的要求也不断提升。根据数据显示,截至2019年,我国城市生活垃圾焚烧处理能力达到约64.2万吨/日,已达到“十三五规划”到2020年产能达到59.1万吨/年规模。

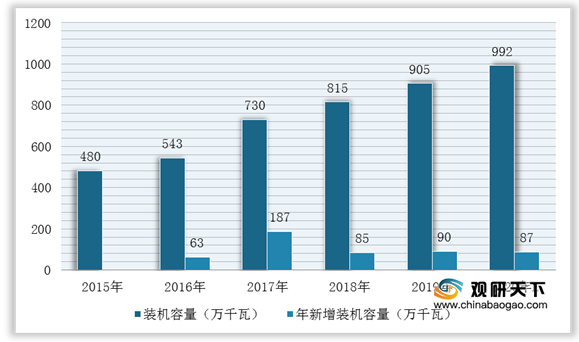

与此同时,随着生活垃圾产生量不断增多以及垃圾焚烧发电项目投入生产数量上升,带动垃圾发电装机容量提升。根据数据显示,截至2019年,我国垃圾焚烧发电累计装机容量约905万千瓦,预计2020年将会超过992万千瓦。

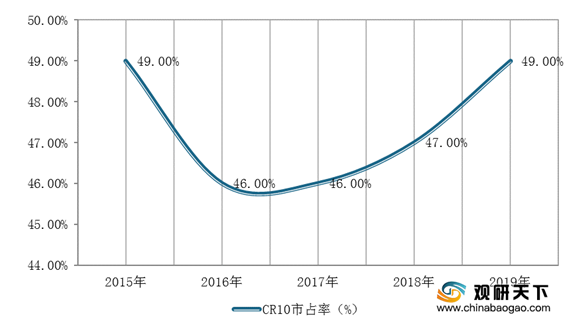

在市场竞争方面,从在手订单来看,根据E20数据显示,我国垃圾焚烧发电行业市场集中度自2016年后呈稳定上升趋势,2019年CR10市占率为60%。

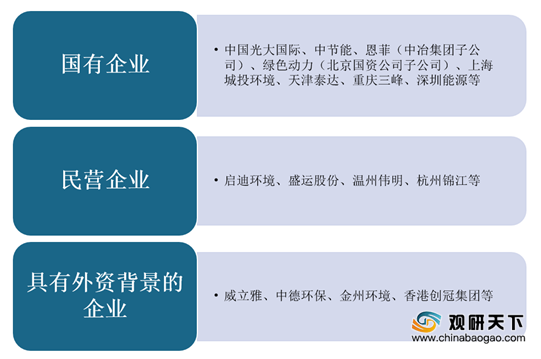

由于垃圾发电产业属于大型市政项目,所以对投资方资金要求较高。目前按照所有制不同,垃圾发电市场竞争者可分为国有企业、民营企业以及有外资背景的企业三类。

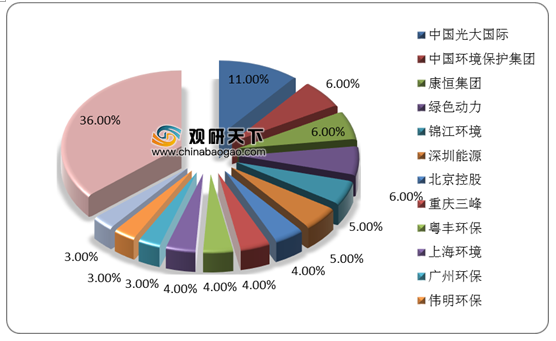

同时,从目前竞争者特点看,我国垃圾发电行业参与者主要以国企和民企为主,国产企业竞争力增强。根据2019年垃圾焚烧项目在手规模排序,中国光大国际以市场占率11%遥遥领先其他企业;其次是中国环境保护集团、康恒集团、绿色动力,其市占率均为6%。

不光如此,在垃圾发电企业中标金额市场份额中,光大国际同样表现出色,成为行业实打实的龙头企业,其2019年中标金额为113.5亿,拿下约16个项目,占总中标金额的28%。但同样城发环境也表现优异,在2019年共计中标10个项目,总中标金额为53.17亿,占比13%。

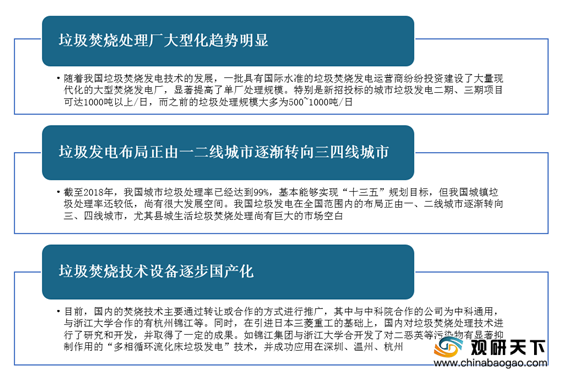

垃圾发电行业是时代发展的产物。未来,随着人们环境保护意识不断增强,我国将逐渐成为全球垃圾焚烧发电行业最活跃的市场。而且,国内垃圾焚烧处理厂大型化趋势将更加明显,技术设备逐步国产化,市场也将下沉。

相关行业分析报告参考《2020年中国垃圾发电行业分析报告-行业运营态势与发展前景预测》。

垃圾焚烧发电的工艺流程

数据来源:公开资料整理

随着城镇人口的增加以及人们生活水平的提高,生活垃圾产生量也越积越多。近几年,生活垃圾处理成了国家与大众高度关注的事情。根据数据显示,2015-2019年我国城市生活垃圾产生量逐年上升,到2019年达到3.43亿吨,预计2020年将达3.6亿吨。

2015-2020年中国城市生活垃圾产生量及预测情况

数据来源:公开资料整理

而且,随着城镇化提升以及人口密度提高的需求释放,对我国生活垃圾焚烧无害化处理能力的要求也不断提升。根据数据显示,截至2019年,我国城市生活垃圾焚烧处理能力达到约64.2万吨/日,已达到“十三五规划”到2020年产能达到59.1万吨/年规模。

2015-2019年我国城市生活垃圾焚烧处理能力及增长情况

数据来源:公开资料整理

与此同时,随着生活垃圾产生量不断增多以及垃圾焚烧发电项目投入生产数量上升,带动垃圾发电装机容量提升。根据数据显示,截至2019年,我国垃圾焚烧发电累计装机容量约905万千瓦,预计2020年将会超过992万千瓦。

2015-2020年我国垃圾焚烧发电累计装机容量及预测情况

数据来源:公开资料整理

在市场竞争方面,从在手订单来看,根据E20数据显示,我国垃圾焚烧发电行业市场集中度自2016年后呈稳定上升趋势,2019年CR10市占率为60%。

2015-2019年垃圾发电行业CR10走势图

数据来源:公开资料整理

由于垃圾发电产业属于大型市政项目,所以对投资方资金要求较高。目前按照所有制不同,垃圾发电市场竞争者可分为国有企业、民营企业以及有外资背景的企业三类。

我国垃圾发电行业企业类型及代表性企业

数据来源:公开资料整理

同时,从目前竞争者特点看,我国垃圾发电行业参与者主要以国企和民企为主,国产企业竞争力增强。根据2019年垃圾焚烧项目在手规模排序,中国光大国际以市场占率11%遥遥领先其他企业;其次是中国环境保护集团、康恒集团、绿色动力,其市占率均为6%。

2019年中国垃圾焚烧发电市场占有率情况

数据来源:公开资料整理

不光如此,在垃圾发电企业中标金额市场份额中,光大国际同样表现出色,成为行业实打实的龙头企业,其2019年中标金额为113.5亿,拿下约16个项目,占总中标金额的28%。但同样城发环境也表现优异,在2019年共计中标10个项目,总中标金额为53.17亿,占比13%。

2019年中国垃圾发电企业中标金额市场份额统计情况

数据来源:公开资料整理

垃圾发电行业是时代发展的产物。未来,随着人们环境保护意识不断增强,我国将逐渐成为全球垃圾焚烧发电行业最活跃的市场。而且,国内垃圾焚烧处理厂大型化趋势将更加明显,技术设备逐步国产化,市场也将下沉。

我国垃圾发电行业发展趋势

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国垃圾发电行业分析报告-行业运营态势与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。