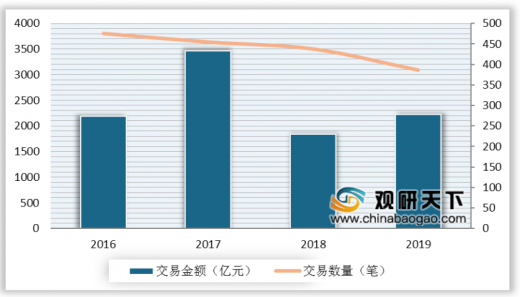

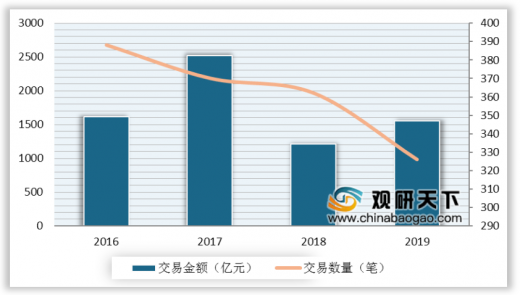

2019年电力并购交易数量约386笔,同比下降12%。其中,在国家推动能源转型的大背景影响下,可再生能源领域交易在行业内持续保持较高的活跃度,其在2019年的并购交易数量达97笔。

由于手握较多资金、资源以及被赋予更多的投资自主权,国企是电力行业并购交易的主力军,2019年在电力并购行业进行交易的数量中国企占据44%。

国内并购是电力并购主力市场,电力并购整体交易数量约90%以上为国内并购。2019年国内电力并购行业投资规模稳定增长,为近年来最高值,达1651亿元。

电力行业海外并购交易金额及数量在2017年达到最高值后,开始大幅下滑,2019年海外并购交易金额为574亿元,虽较2018年增长53.5%,但远未及2017年的交易规模。

自2019年负面清单发布,开放中国可再生能源的外商投资,入境并购数量明显高于往年。2019年电力行业入境并购交易金额为3亿元,共产生7笔交易。

时间 |

投资方 |

投资者类型 |

标的公司 |

投资行业 |

投资方向 |

投资方向(亿元人 民币) |

30/09/2019 |

中国长江电力股份有限公司 |

国企 |

桑普垃能源(Sempra Energy)在秘鲁的配电等资产 |

输配电/可再生能源 |

出境 |

253.92 |

10/12/2019 |

中国人寿、工商银行、农业银行、中国国新、国投集团、浙能集团、云南能投、金石投资 |

国企 |

国家电投青海黄河上游水电开发有限责任公司 |

可再生能源 |

国内 |

242.00 |

14/10/2019 |

国家电网有限公司 |

国企 |

桑普垃能源(Sempra Energy)在智利切昆塔集团的配电资产 |

输配电 |

出境 |

157.72 |

02/09/2019 |

中国华能集团有限公司 |

国企 |

华能新能源股份有限公司 |

可再生能源 |

国内 |

144.37 |

15/12/2019 |

国家电网有限公司 |

国企 |

阿曼国家电力公司旗下输电公司(Oman Electricity) |

输配电 |

出境 |

69.74 |

22/01/2019 |

中广核能源国际控股有限公司 |

国企 |

意大利电力公司(Enel)在巴西的新能源资产 |

可再生能源 |

出境 |

52.76 |

26/12/2019 |

国网节能服务有限公司、中天科技集团有限公司、江苏方天电力技术有限公司、深圳市吉源综合能源技术服务有限公司、清控泛能(江苏)科技发展有限公司、大全集团有限公司 |

国企/私企 |

国网江苏综合能源服务有限公司 |

综合能源服务 |

国内 |

51.21 |

30/12/2019 |

中国长江电力股份有限公司 |

国企 |

云南华电金沙江中游水电开发有限公司 |

可再生能源 |

国内 |

48.98 |

20/04/2019 |

浙江华友钴业股份有限公司 |

私企 |

天津巴莫科技股份有限公司 |

可再生能源 |

国内 |

32.00 |

20/12/2019 |

广东恒健投资控股有限公司 |

国企 |

易事特 |

综合能源服务 |

国内 |

30.82 |

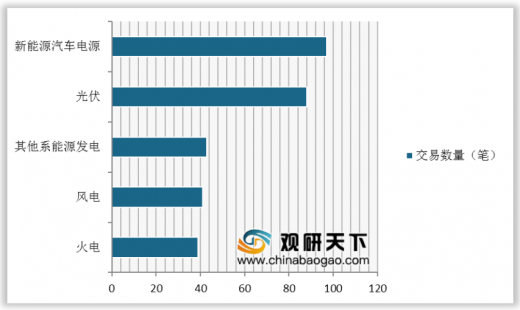

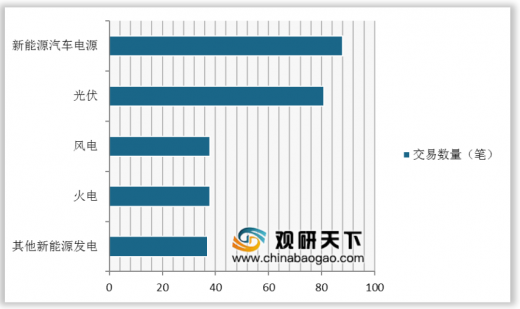

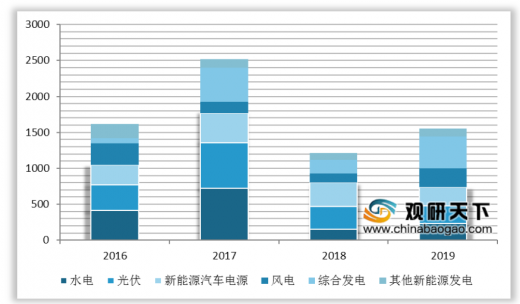

2019年国内一共发生电力相关交易358笔,总金额累计约1651亿人民币,为2016年以来最高金额。从投资人类型来看,行业内投资者仍为2019年国内电力行业投资主力,交易数量占比达41%,但较2018年占比减少4个百分点。从细分行业来看,最热门赛道为新能源汽车电源,但是受新能源汽车补贴退坡影响,交易数量较前三年稍有下降。2019年光伏、风电交易数量共计119笔,依然保持较高的活跃度。

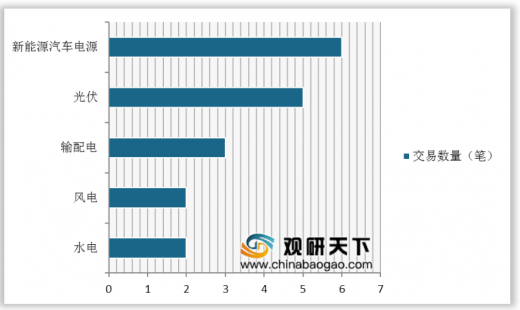

2019年, 电力行业海外并购交易共发生20笔,总交易金额超过人民币574亿元。2019年电力行业海外并购数量虽尚未达到2018年的一半,但交易金额却远超2018年。在2019年发生的20笔海外并购交易中,一带一路沿线国家获得投资达7笔,占据交易总量约35%。从细分行业来看,新能源汽车电源是出境并购最热门行业,光伏也成为投资者海外市场扩张与资源配置的关注热点。

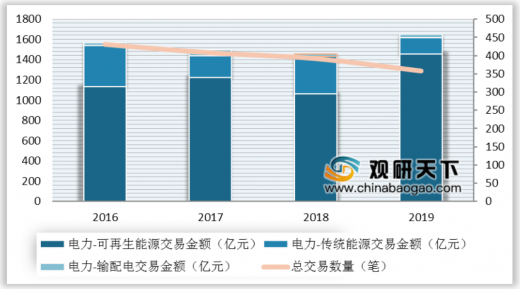

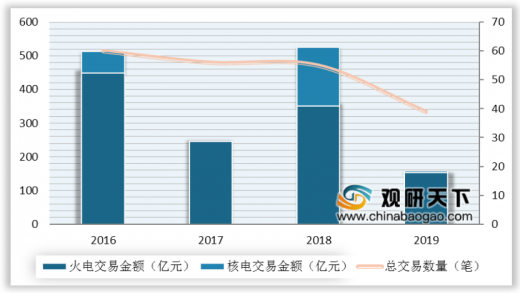

传统能源发电行业主要包括火电和核电,由于国家在“十三五规划”中明确表示,加快煤电转型升级,促进清洁有序发展,严格控制煤电规划建设,2016年至今传统能源市场的交易量和交易价格持续走低,2019年传统能源行业的并购交易数量和交易金额较2018年分别减少了29%和70%。2019年火电和核电交易金额及数量达到新低,交易金额分别为152亿元、7亿元,分别发生并购数量39笔、2笔。2019年国企依然是传统电力行业并购的主力军,在传统能源投资者数量中约占63%。

可再生能源主要包括包括水电、光伏、风电、新能源汽车电源及储能、其他清洁发电以及综合发电。2019年可再生能源行业共发生并购交易326笔,交易金额约为1,554亿元。从细分领域来看,2019年可再生能源总体交易规模约32%为水电和风电领域的并购交易金额,同比增长9%。与此同时,新能源汽车电池及储能行业依然是可再生能源领域的主要并购方向,全年交易额约为259亿人民币,占可再生能源总体交易金额的17%。国企是可再生能源领域的主力,2019年所投资的项目数量为137笔,占全年交易量的42%。

以上数据资料参考《2020年中国电力市场分析报告-市场规模现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。