随着社会经济的发展,工业化水平的提高,使得环境质量变得越来越差。因此人们开始越来越重视环境保护,鼓励利用新技术、新能源,以减轻温室效应和促进生态良性循环。在此背景下,由于具有良好的经济效益和环境效益,各国逐渐重视并支持以光伏为代表的清洁能源的发展。

从全球来看,进入2019年以来,全球光伏装机市场整体突破预期。根据数据显示,2019年上半年全球装机约47GW。未来在政策持续利好、发电成本不断下降以及新兴市场快速兴起等有利因素的推动下,全球光伏市场仍将保持在较高水平。根据预测分析,预计到2020年,全球总装机将达到741.2 GW,其中新增装机将达到125.2-150GW。

参考观研天下发布《2020年中国光伏发电行业分析报告-行业现状与发展趋势分析》

我国受国家重视以及政策的支持,近年来光伏发电市场不断发展,进入2019年市场呈现稳定增长。根据数据显示,截止到2019年11月,我国光伏发电量为1092.13亿千瓦时,累计增长13.3%;新增装机累计17.96GW,发电设备平均利用小时1204小时,比上年同期增加57小时。

从装机类型来看,集中式光伏发电发展较好,市场占比较大。以2019年上半年的数据为例,在上半年,集中式光伏发电装机13058万千瓦,同比增长16%,新增682万千瓦;分布式光伏发电装机5502万千瓦,同比增长31%,新增458万千瓦。

从新增装机布局来看,西北地区占比较大,达到了31%;其次为华北地区,其占比为28.9%。以2019年上半年数据为例,在上半年西北地区新增装机343万千瓦,华南地区新增装机77万千瓦,华北地区新增装机330万千瓦,东北地区新增装机26万千瓦,华东地区新增装机228万千瓦,华中地区新增装机136万千瓦。

未来光伏市场前景广阔。根据资料显示,在2019年5月国家能源局发布的《关于 2019 年风电、光伏发电项目建设工作方案》与《2019 年光伏发电项目建设工作方案》中,明确将优先推进平价上网项目建设,再考虑竞争配置补贴,平稳从补贴时代过度到平价时代。而随着政策正式落地,国内光伏市场将即刻启动。根据预测分析,预计2019年全年我国光伏新增装机量将保持在35—40GW之间,2020年将达到 45-50GW,到2025年将达到6500-8000 GW。

从全球来看,进入2019年以来,全球光伏装机市场整体突破预期。根据数据显示,2019年上半年全球装机约47GW。未来在政策持续利好、发电成本不断下降以及新兴市场快速兴起等有利因素的推动下,全球光伏市场仍将保持在较高水平。根据预测分析,预计到2020年,全球总装机将达到741.2 GW,其中新增装机将达到125.2-150GW。

参考观研天下发布《2020年中国光伏发电行业分析报告-行业现状与发展趋势分析》

2015-2020年全球光伏总装机预测情况

数据来源:国家能源局

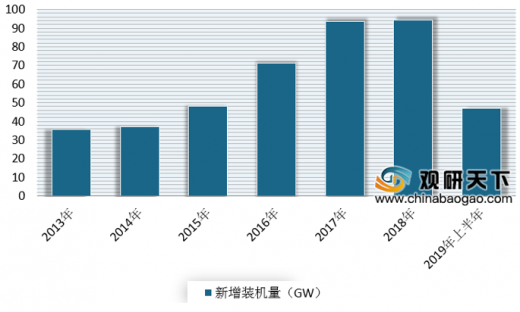

2013-2019年上半年全球光伏新增装机量

数据来源:国家能源局

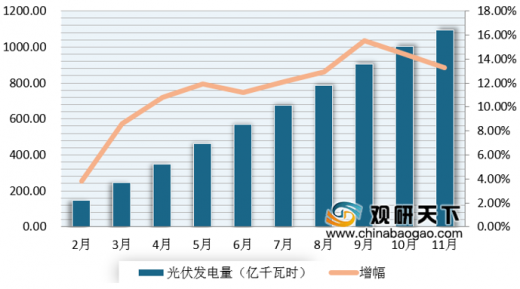

我国受国家重视以及政策的支持,近年来光伏发电市场不断发展,进入2019年市场呈现稳定增长。根据数据显示,截止到2019年11月,我国光伏发电量为1092.13亿千瓦时,累计增长13.3%;新增装机累计17.96GW,发电设备平均利用小时1204小时,比上年同期增加57小时。

2019年1-11月全国光伏发电量数据(累计值)

数据来源:国家能源局

2013-2019年11月中国光伏新增装机量

数据来源:国家能源局

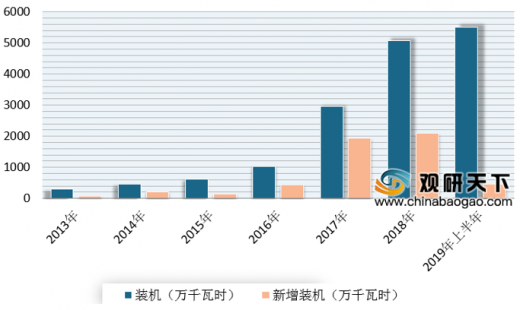

从装机类型来看,集中式光伏发电发展较好,市场占比较大。以2019年上半年的数据为例,在上半年,集中式光伏发电装机13058万千瓦,同比增长16%,新增682万千瓦;分布式光伏发电装机5502万千瓦,同比增长31%,新增458万千瓦。

2013-2019年上半年中国集中式光伏发电装机情况

数据来源:国家能源局

2013-2019年上半年中国分布式光伏发电装机情况

数据来源:国家能源局

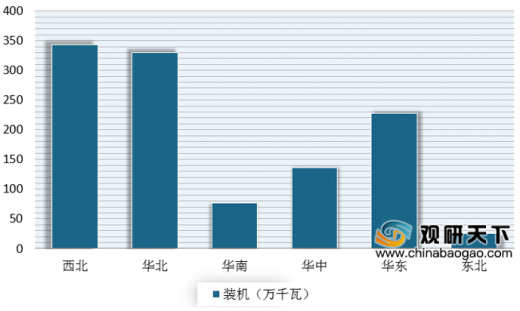

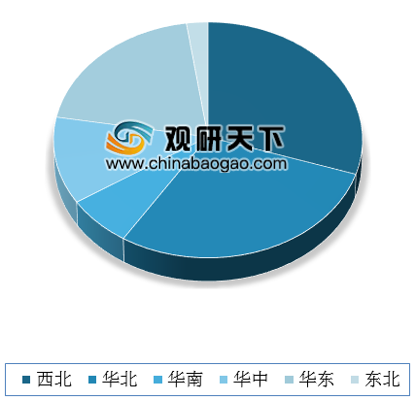

从新增装机布局来看,西北地区占比较大,达到了31%;其次为华北地区,其占比为28.9%。以2019年上半年数据为例,在上半年西北地区新增装机343万千瓦,华南地区新增装机77万千瓦,华北地区新增装机330万千瓦,东北地区新增装机26万千瓦,华东地区新增装机228万千瓦,华中地区新增装机136万千瓦。

2019年上半年我国各区域光伏发电新增装机情况

数据来源:国家能源局

2019年上半年我国光伏发电新增装机区域分布情况

数据来源:国家能源局

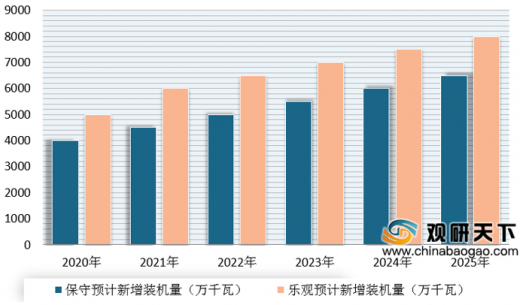

未来光伏市场前景广阔。根据资料显示,在2019年5月国家能源局发布的《关于 2019 年风电、光伏发电项目建设工作方案》与《2019 年光伏发电项目建设工作方案》中,明确将优先推进平价上网项目建设,再考虑竞争配置补贴,平稳从补贴时代过度到平价时代。而随着政策正式落地,国内光伏市场将即刻启动。根据预测分析,预计2019年全年我国光伏新增装机量将保持在35—40GW之间,2020年将达到 45-50GW,到2025年将达到6500-8000 GW。

2020-2025年中国光伏新增装机量预测

数据来源:国家能源局

资料来源:互联网,国家能源局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。