近年来我国电力市场运行良好,全社会用电量不断增长。根据中电联数据显示,2019年1-11月,我国全社会用电量累计65144亿千瓦时,同比增长4.6%。其中11月全社会用电量5912亿千瓦时,同比增长4.7 %。

从各区域来看,2019年11月国家电网区域全社会用电量为4648.3亿千瓦时,占我国全社会用电量的78.6%;南网区域全社会用电量为1014.9亿千瓦时,占我国全社会用电量的17.2%;蒙西区域全社会用电量为248.9亿千瓦时,占我国全社会用电量的4.2%。

从各省市来看,11月,广东全社会用电量占据首位,达到了524.6亿千瓦时;其次是山东、江苏、浙江,其11月全社会用电量分别为518.7亿千瓦时、501.6亿千瓦时、385.2亿千瓦时。

2010-2019年11月我国全社会用电量情况

数据来源:中电联

从各区域来看,2019年11月国家电网区域全社会用电量为4648.3亿千瓦时,占我国全社会用电量的78.6%;南网区域全社会用电量为1014.9亿千瓦时,占我国全社会用电量的17.2%;蒙西区域全社会用电量为248.9亿千瓦时,占我国全社会用电量的4.2%。

2019年11月各区域全社会用电量占比情况

数据来源:中电联

从各省市来看,11月,广东全社会用电量占据首位,达到了524.6亿千瓦时;其次是山东、江苏、浙江,其11月全社会用电量分别为518.7亿千瓦时、501.6亿千瓦时、385.2亿千瓦时。

2019年11月全国各省市(地区)全社会用电量情况

省/市/地区 |

全社会用电量(亿千瓦时) |

北京 |

100.6 |

天津 |

75.6 |

河北 |

318.5 |

山西 |

185.1 |

内蒙古蒙东地区 |

65.7 |

辽宁 |

210.3 |

吉林 |

71 |

黑龙江 |

90.9 |

上海 |

114.3 |

江苏 |

501.6 |

浙江 |

385.2 |

安徽 |

180.6 |

福建 |

192.9 |

江西 |

123.2 |

山东 |

518.7 |

河南 |

248.1 |

湖北 |

168.3 |

湖南 |

149.4 |

重庆 |

92.7 |

四川 |

220.0 |

西藏 |

7.2 |

陕西 |

147.0 |

甘肃 |

119.1 |

青海 |

63.5 |

宁夏 |

89.0 |

新疆 |

200.0 |

广东 |

524.6 |

广西 |

163.3 |

贵州 |

133.2 |

云南 |

166.4 |

海南 |

27.4 |

内蒙古蒙西地区 |

248.9 |

数据来源:中电联

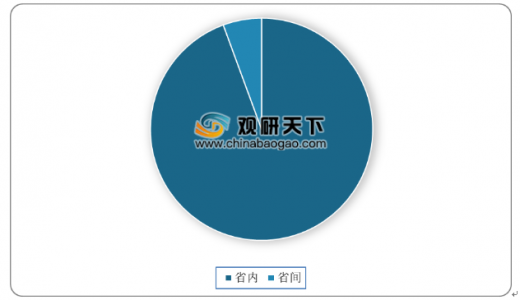

电力市场中长期电力直接交易方面,2019年11月,我国电力市场中长期电力直接交易电量合计为2433.4亿千瓦时,占全社会用电量比重为41.2%;其中,省内电力直接交易电量合计为2298亿千瓦时,占全国94.4%;省间电力直接交易电量合计为135.3亿千瓦时,占全国5.6%。

2019年11月我国电力市场中长期电力直接交易电量省内、省间占比情况

数据来源:中电联

参考观研天下发布《2020年中国电力行业分析报告-行业供需现状与发展潜力评估》

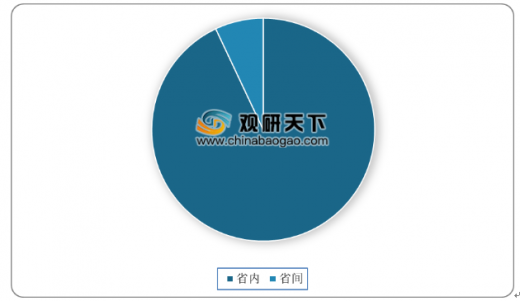

1-11月,我国电力市场中长期电力直接交易电量合计为19679.3亿千瓦时,占全社会用电量的比重为30.2%。其中,省内电力直接交易电量合计为18291.9亿千瓦时,占全国电力市场中长期电力直接交易电量93.0%;省间电力直接交易电量合计为1387.4亿千瓦时,占全国电力市场中长期电力直接交易电量7.0%。

2019年1-11月我国电力市场中长期电力直接交易电量省内、省间占比情况

数据来源:中电联

分区域来看,11月国家电网区域中长期电力直接交易电量合计为1928.4亿千瓦时,占该区域全社会用电量的79.3%;南方电网区域中长期电力直接交易电量合计为378.4亿千瓦时,占该区域全社会用电量的15.5%;蒙西电网区域中长期电力直接交易电量合计为126.6亿千瓦时,占该区域全社会用电量的5.2%。

2019年11月各区域中长期电力直接交易电量占比情况

数据来源:中电联

从各省市来看,2019年11月,湖北中长期电力直接交易电量占据首位,其达到了506.8亿千瓦时;其次是江苏、广东、山东,其中长期电力直接交易电量分别为263.6亿千瓦时、175.7亿千瓦时、133.5亿千瓦时。

2019年11月全国各省市(地区)中长期电力直接交易电量情况

单位:亿千瓦时

省/市/地区 |

中长期电力直接交易电量 |

北京 |

11.9 |

天津 |

18.9 |

河北 |

79.5 |

山西 |

92 |

内蒙古蒙东地区 |

12.9 |

辽宁 |

121.0 |

吉林 |

17.5 |

黑龙江 |

9.9 |

上海 |

16.8 |

江苏 |

268.0 |

浙江 |

95.8 |

安徽 |

67.9 |

福建 |

57.5 |

江西 |

62.3 |

山东 |

141.1 |

河南 |

90.8 |

湖北 |

506.8 |

湖南 |

43.4 |

重庆 |

25.4 |

四川 |

0.6 |

西藏 |

0.0 |

陕西 |

53.0 |

甘肃 |

10.6 |

青海 |

40.3 |

宁夏 |

34.9 |

新疆 |

49.6 |

广东 |

175.7 |

广西 |

70.7 |

贵州 |

40.0 |

云南 |

89.7 |

海南 |

2.3 |

内蒙古蒙西地区 |

126.6 |

数据来源:中电联

全国各电力交易中心组织开展的各类交易方面,根据数据显示,2019年11月,我国各电力交易中心组织开展的各类交易电量合计为3100亿千瓦时。从省内交易来看,11月省内中长期交易电量合计为2628.6亿千瓦时,其中电力直接交易2298亿千瓦时、发电权交易322.7亿千瓦时、抽水蓄能交易7.1亿千瓦时、其他交易0.8亿千瓦时。

2019年11月我国省内中长期交易电量情况

数据来源:中电联

从省间交易来看,11月我国省间交易电量合计为471.4亿千瓦时,其中省间电力直接交易135.3亿千瓦时、省间外送交易294.2亿千瓦时、发电权交易41.9亿千瓦时。

2019年11月我国省间中长期交易电量情况

数据来源:中电联

资料来源:中电联,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。