据国家能源局统计数据显示,截止2019年9月底,全国光伏发电累计装机19019万千瓦,同比增长15%,新增1599万千瓦。其中,集中式光伏发电装机13149万千瓦,同比增长11%,新增773万千瓦;分布式光伏发电装机5870万千瓦,同比增长28%,新增826万千瓦。量为44.26GW,同比下降16.6%。

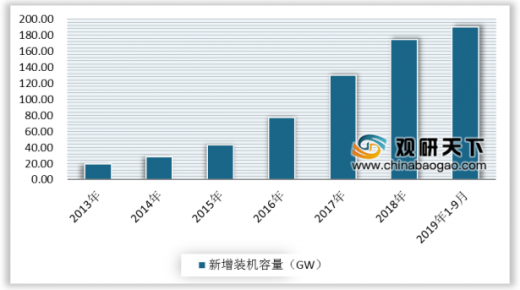

累计装机容量方面,据国家能源局统计数据显示,2018年全国光伏发电累计装机容量为174.46GW,截至2019年9月底,全国光伏发电累计装机190.19GW,同比增长15%。预计2013-2019年,全国光伏发电累计装机容量将有近10倍增长。

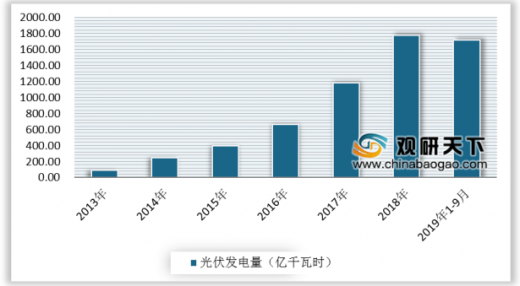

据国家能源局统计数据显示,2018年,全国光伏发电量1775亿千瓦时,同比增长50%;平均利用小时数1115小时,同比增加37小时;截至2019年9月底,全国光伏发电量为1715亿千瓦时。

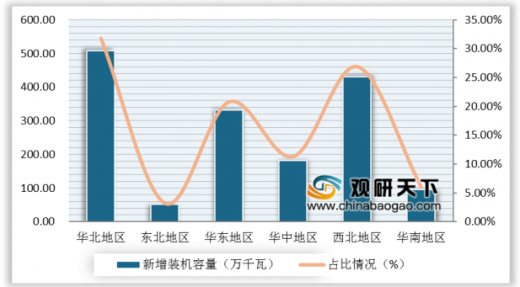

从新增装机布局看,2019年前三季度,华北地区新增装机508.6万千瓦,占全国的31.8%;东北地区新增装机51.2万千瓦,占全国的3.2%;华东地区新增装机332.2万千瓦,占全国的20.8%;华中地区新增装机180.9万千瓦,占全国的11.3%;西北地区新增装机430.8万千瓦,占全国的26.9%;华南地区新增装机95.5万千瓦,占全国的6%。

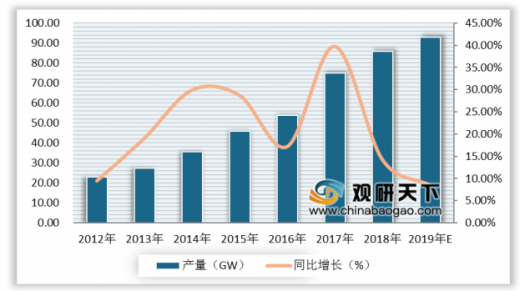

近年来,国内光伏企业对组件环节的投资和技术革新不断加大力度,随着生产成本持续下降,自动化、数字化程度不断提升。据中国光伏协会统计数据显示,2018年,全国组件产量达到85.7GW,同比增长14.3%,以晶硅组件为主。组件产量超过2GW的企业有11家,其产量占总产量的62.3%,集中度进一步提高。预计2019年组件产量将超过90GW。

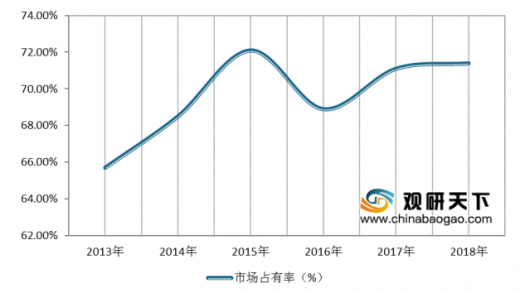

从光伏组件产量市场占有率来看,我国光伏组件行业发展迅速,在全球市场份额稳步提升。根据数据显示,2018年,我国光伏组件产量市场占有率达到71.4%。

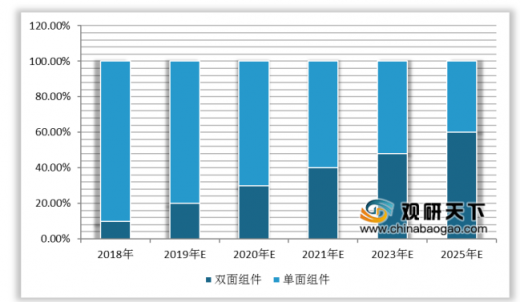

据中国光伏协会数据统计显示,2018年,单面组件仍然为市场主流,市占率达到90%。双面组件主要应用于“领跑者”项目,其市场占有率提升显著。未来随着农光互补、水光互补等新型光伏应用的扩大,双面发电组件的应用规模将会不断扩大,预计2025年双面组件市场占有率将达到60%,单面组件将达到40%。

国家“531新政”让我国整个光伏行业市场增长速度下滑,许多光伏企业家不得不寻求多方突围。

排名 |

企业名称 |

相关产品 |

1 |

保利协鑫能源 |

多晶硅及硅片、光伏电站 |

2 |

晶科能源 |

硅锭、硅片、太阳能电池片、单多晶光伏组件 |

3 |

隆基股份 |

太阳能组件、硅片、电池片、多晶硅料、光伏系统设备、硅棒 |

4 |

阿特斯太阳能 |

太阳能硅片电池、太阳能模块产品、太阳能电池组件 |

5 |

天合光能 |

单晶硅、多晶硅、太阳能光伏电站设备、太阳能电池片 |

6 |

晶澳太阳能 |

单晶硅棒、硅片、太阳能电池及组件、光伏系统 |

7 |

亿晶光电 |

硅棒、硅片、太阳能电池片、太阳能电池组件、光伏发电系统承建 |

8 |

无锡尚德 |

晶体硅太阳电池、组件、光伏系统工程、光伏应用产品 |

9 |

特变电工 |

太阳能光伏离网和并网及风光互补系统、多晶硅、太阳能光热产品 |

10 |

英利绿色能源 |

光伏组件、光伏系统集成、多晶硅铸锭、硅片、光伏电池 |

根据国家能源局数据显示,2019年前三季度,全国光伏发电量1715亿千瓦时,同比增长28%;弃光电量32.5亿千瓦时,同比减少7.5亿千瓦时;弃光率1.9%,同比下降1.0个百分点,实现弃光电量和弃光率“双降”。弃光主要集中在西藏、新疆和青海,其中,西藏弃光电量2.5亿千瓦时,同比减少2.3亿千瓦时,弃光率20.6%,同比下降25.1个百分点;新疆(含兵团)弃光电量10.2亿千瓦时,同比减少7.7亿千瓦时,弃光率8.9%,同比下降6.9个百分点;青海弃光电量7.3亿千瓦时,同比增加3.3亿千瓦时,弃光率5.8%,同比上升1.8个百分点。

省(区、市) |

累计装机容量(万千瓦) |

新增装机容量(万千瓦) |

弃光电量(亿千瓦时) |

弃光率 |

||

|

其中:光伏电站 |

|

其中:光伏电站 |

|||

总计 |

19019 |

13149 |

1599 |

773 |

32.5 |

1.9% |

北京 |

46 |

5 |

7 |

0 |

|

|

天津 |

140 |

103 |

12 |

6 |

|

|

河北 |

1363 |

907 |

129 |

51 |

1.9 |

1.4% |

山西 |

1001 |

801 |

137 |

120 |

0.1 |

0.1% |

山东 |

1541 |

661 |

180 |

13 |

0.1 |

0.1% |

内蒙古* |

990 |

958 |

63 |

46 |

0.7 |

0.6% |

辽宁 |

320 |

228 |

18 |

9 |

0.0 |

0.1% |

吉林 |

273 |

205 |

8 |

2 |

0.4 |

1.3% |

黑龙江 |

222 |

145 |

7 |

4 |

|

|

上海 |

104 |

6 |

16 |

0 |

|

|

江苏 |

1445 |

815 |

113 |

23 |

|

|

浙江 |

1276 |

393 |

138 |

31 |

|

|

安徽 |

1169 |

699 |

51 |

22 |

|

|

福建 |

163 |

38 |

15 |

1 |

|

|

江西 |

576 |

316 |

40 |

21 |

|

|

河南 |

1035 |

600 |

44 |

0 |

|

|

湖北 |

555 |

354 |

45 |

18 |

|

|

湖南 |

318 |

138 |

25 |

12 |

|

|

重庆 |

64 |

58 |

21 |

20 |

|

|

四川 |

187 |

169 |

6 |

2 |

|

|

陕西 |

839 |

686 |

123 |

72 |

2.4 |

3.2% |

甘肃 |

871 |

813 |

42 |

34 |

4.6 |

4.8% |

青海 |

1106 |

1091 |

150 |

145 |

7.3 |

5.8% |

宁夏 |

841 |

769 |

24 |

8 |

2.0 |

2.2% |

新疆(含兵团) |

1071 |

1061 |

79 |

70 |

10.2 |

8.9% |

西藏 |

110 |

110 |

12 |

12 |

2.5 |

20.6% |

广东 |

577 |

285 |

50 |

3 |

|

|

广西 |

134 |

104 |

10 |

10 |

|

|

海南 |

140 |

127 |

4 |

4 |

|

|

贵州* |

178 |

160 |

8 |

0 |

0.1 |

0.5% |

云南 |

366 |

346 |

23 |

15 |

0.1 |

0.3% |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。