水力资源作为可再生清洁能源,是中国能源的重要组成部分,在能源平衡和能源工业的可持续发展中占有重要地位。我国国土面积达960万k㎡,蕴藏着丰富的水力资源。根据数据显示,2018年全国水资源总量27462.5亿m3,与多年平均值基本持平。其中,地表水资源量26323.2亿m3,地下水资源量8246.5亿m3,地下水与地表水资源不重复量为1139.3亿m3。

根据数据显示,截至2019年6月底,全国水电装机容量约3.54亿千瓦(其中抽水蓄能2999万千瓦)。两项指标均稳居世界第一。

根据国家统计局最新数据显示,2019年11月我国水力发电量为820.2亿千瓦时,同比下降-6.4%。1-11月水力发电量为10826.4亿千瓦时,同比增长5.4%。

从专利申请数量来看,我国专利申请数量呈逐步增长趋势。根据SooPAT数据统计,2018年申请量达到499件。

参考观研天下发布《2020年中国水力发电行业分析报告-产业供需现状与发展前景研究》

2012-2018年中国水资源总量统计情况

数据来源:国家统计局

根据数据显示,截至2019年6月底,全国水电装机容量约3.54亿千瓦(其中抽水蓄能2999万千瓦)。两项指标均稳居世界第一。

2013-2019年H1全国水电累计装机容量统计情况

数据来源:国家统计局

根据国家统计局最新数据显示,2019年11月我国水力发电量为820.2亿千瓦时,同比下降-6.4%。1-11月水力发电量为10826.4亿千瓦时,同比增长5.4%。

2013-2019年11月全国水电发电量统计情况

数据来源:国家统计局

从专利申请数量来看,我国专利申请数量呈逐步增长趋势。根据SooPAT数据统计,2018年申请量达到499件。

参考观研天下发布《2020年中国水力发电行业分析报告-产业供需现状与发展前景研究》

2013-2018年我国水力发电相关技术专利申数量统计情况

数据来源:SooPAT

从水电装机量来看,央企优势明显,五大发电集团旗下的水电总装机规模约占到全国的三分之一。其中,三峡集团旗下长江电力是全球水电龙头,装机规模居世界第一;长江电力装机容量4549.5万千瓦,占全国水电装机的13.33%。

2017年中国水力发电行业企业装机量占比情况

数据来源:SooPAT

从水电发电量来看,2017年长江电力累计完成发电量2108亿千瓦时,占全国水电发电量的17.66%;国投电力其次,累计完成发电量1289.49亿千瓦时,占全国水电发电量的6.95%;桂冠电力排在第三,累计完成发电量346.59亿千瓦时,占比达2.90%。

2017年中国水力发电行业竞争(按发电量)情况

数据来源:SooPAT

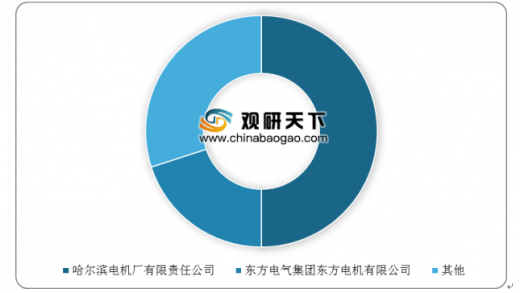

目前,我国水力发电站设备主要包括水轮机、发电机、调速器、励磁调节系统等。其中,哈尔滨电机厂有限责任公司水轮发电机组的制造能力达到10000MW/年,最大单机容量达到800MW,并具备制造单机容量1000MW水轮发电机组的能力,其制造的大型水电机组约占国内生产的大型水电机组总装机容量的半壁江山;东方电气集团东方电机有限公司其次,提供的发电设备约占全国总装机容量的20%。

2017年中国水轮发电机组设备制造商市场份额占比图

数据来源:SooPAT

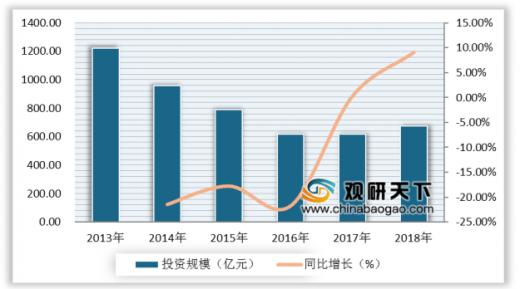

随着我国弃水问题的解决和水电消纳政策进一步升级,我国水电电源建设投资规模呈逐渐回升趋势,未来我国电行业发展前景可观。根据数据显示,2018年水电电源建设投资规模增至677亿元,同比增长9.1%。

2013-2018年我国水电电源建设投资规模及增长情况

数据来源:SooPAT

《水电发展“十三五”规划》中指出,在“十三五”期间,全国新开工常规水电和抽水蓄能电站各6000万千瓦左右,新增投产水电6000万千瓦,2020年水电总装机容量达到3.8亿千瓦,其中常规水电3.4亿千瓦,抽水蓄能4000万千瓦,年发电量1.25万亿千瓦时,折合标煤约3.75亿吨,在非化石能源消费中的比重保持在50%以上。“西电东送”能力不断扩大,2020年水电送电规模达到1亿千瓦。预计2025年全国水电装机容量达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能约9000万千瓦;年发电量1.4万亿千瓦时。

“十三五”水电发展目标

项目 |

新增投产规模(万千瓦) |

2020年目标规模 |

|

装机容量(万千瓦) |

年发电量(亿千瓦时) |

||

常规水电站 |

4349 |

34000 |

12500 |

大中型水电 |

3849 |

26000 |

10000 |

小水电 |

500 |

8000 |

2500 |

抽水蓄能电站 |

1697 |

4000 |

- |

合计 |

6046 |

38000 |

12500 |

数据来源:《水电发展“十三五”规划》

资料来源:国家统计局、SooPAT,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。