各区域电力辅助服务补偿费用主要来源于发电机组分摊费用,在其他费用来源上略有差异。华东区域的一部分费用来自网外跨区水电分摊落地省份的电力辅助服务费用;各区域调峰、调频交易结果纳入补偿分摊统计;东北、西北区域无新机差额款项。

华北区域电力辅助服务补偿情况,2019年上半年调频辅助服务补偿费用占比达到最大值为52%。其中,蒙西调频辅助服务补偿费用最高为40297万元,山东省调峰辅助服务补偿费用最高,达到39692万元,京津唐装机容量最高为9785万千瓦。

东北区域电力辅助服务补偿情况,2019年上半年调频辅助服务补偿费用占比高达98%,而调峰、其他则为零。其中,辽宁省调峰辅助服务补偿费用、备用辅助服务补偿费用和装机容量均达到最高,分别为112418万元、3809万元、3854万千瓦。

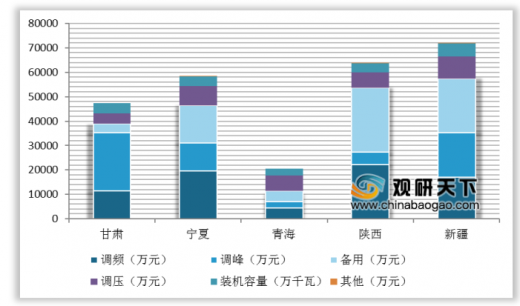

西北区域电力辅助服务补偿情况,2019年上半年调压辅助服务补偿费用占比最小为14%。其中,青海调峰辅助服务补偿费用和装机容量最少,分别为2556万元、2819万千瓦。

华北区域电力辅助服务补偿情况,2019年上半年调频辅助服务补偿费用占比达到最大值为52%。其中,蒙西调频辅助服务补偿费用最高为40297万元,山东省调峰辅助服务补偿费用最高,达到39692万元,京津唐装机容量最高为9785万千瓦。

2019年上半年华北区域分省(地区)电力辅助服务补偿分项费用情况

数据来源:国家能源局

2019年H1华北区域辅助服务分项补偿费用构成情况

数据来源:国家能源局

东北区域电力辅助服务补偿情况,2019年上半年调频辅助服务补偿费用占比高达98%,而调峰、其他则为零。其中,辽宁省调峰辅助服务补偿费用、备用辅助服务补偿费用和装机容量均达到最高,分别为112418万元、3809万元、3854万千瓦。

2019年H1东北区域分省(地区)电力辅助服务补偿分项费用情况

地区 |

调频(万元) |

调峰(万元) |

备用(万元) |

装机容量(万千瓦) |

黑龙江 |

0 |

59025 |

0 |

2472 |

吉林 |

254 |

33181 |

0 |

2249 |

辽宁 |

176 |

112418 |

3809 |

3854 |

蒙东 |

0 |

40421 |

0 |

2985 |

数据来源:国家能源局

2019年H1东北区域辅助服务分项补偿费用构成情况

数据来源:国家能源局

西北区域电力辅助服务补偿情况,2019年上半年调压辅助服务补偿费用占比最小为14%。其中,青海调峰辅助服务补偿费用和装机容量最少,分别为2556万元、2819万千瓦。

2019年H1西北区域分省(地区)电力辅助服务补偿分项费用情况

数据来源:国家能源局

2019年H1西北地区辅助服务分项补偿费用构成情况

数据来源:国家能源局

华东区域电力辅助服务补偿情况,2019年上半年调频辅助服务补偿费用占比达到最大值为42%。其中,福建省调峰辅助服务补偿费用最高,为30416万元,江苏省装机容量最高为10609万千瓦。

2019年H1华东区域分省(市、区域)电力辅助服务补偿分项费用情况

数据来源:国家能源局

2019年H1华东地区辅助服务分项补偿费用构成情况

数据来源:国家能源局

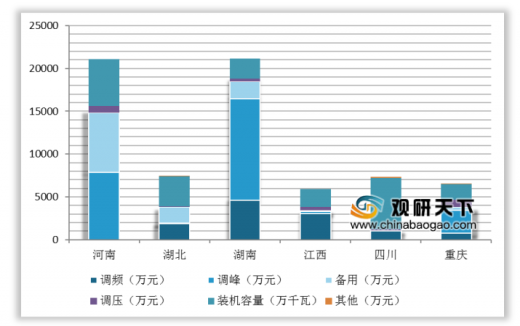

华中区域电力辅助服务补偿情况,2019年上半年调频辅助服务补偿费用占比达到最大值为47%。其中,海南省调峰辅助服务补偿费用最高,为11836万元,四川省调峰辅助服务补偿费用和备用辅助服务补偿费用最低,分别为0万元、23万元。

2019年H1华中区域分省(市)辅助服务补偿分项费用情况

数据来源:国家能源局

2019年H1华中地区辅助服务分项补偿费用构成情况

数据来源:国家能源局

南方区域电力辅助服务补偿情况,2019年上半年备用辅助服务补偿费用占比达到最大值为80%。其中,广东省调峰、调频、备用辅助服务补偿费用以及装机容量均达到最高值,分别是34530万元、33105万元、293131万元以及9521万千瓦,海南省调频、调压、其他辅助服务补偿费用以及装机容量均为最低,分别为435万元、5万元、0万元以及576万千瓦。

2019年H1南方区域分省(区)电力辅助服务补偿分项费用情况

调频(万元) |

调峰(万元) |

备用(万元) |

调压(万元) |

其他(万元) |

装机容量(万千瓦) |

|

广东 |

33105 |

34530 |

293131 |

90 |

229 |

9521 |

广西 |

1648 |

3392 |

36398 |

127 |

177 |

3429 |

贵州 |

8058 |

486 |

19166 |

444 |

54 |

4348 |

海南 |

435 |

879 |

4078 |

5 |

0 |

576 |

云南 |

5142 |

118 |

19855 |

1056 |

936 |

7032 |

数据来源:国家能源局

2019年H1南方区域辅助服务分项补偿费用构成情况

数据来源:国家能源局

资料来源:国家能源局,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。