2018年我国农村水电平稳发展。数据显示,截止到2018年末,我国农村共有水电站46515座,农村水电装机容量达到8043.5万千瓦,占全国水电总装机容量的22.8%,占全国电力总装机容量的4.2%。其中按规模划分1万(含)-5万千瓦(含)占47.5%,0.1,万(含)-1万千瓦占37.5%;0.1万千瓦以下占15%。

参考观研天下发布《2019年中国水电行业分析报告-市场竞争现状与发展前景评估》

2018年农村水电年末装机结构图

数据来源:水务局

2018年全国电源装机容量结构图

数据来源:水务局

新增装机方面,截止到2018年末,我国农村水电新增电站194座,投产发电设备容量164.3千瓦,其中新投产装机容量116.1万千瓦,技改净增发电设备容量48.2万千瓦。从规模划分来看,2018年1万-5万千瓦(含)占58.7%,0.1万(含)-1万千瓦占34.2%,0.1万千瓦以下占7.1%。

2018年农村水电年末新增装机结构图

数据来源:水务局

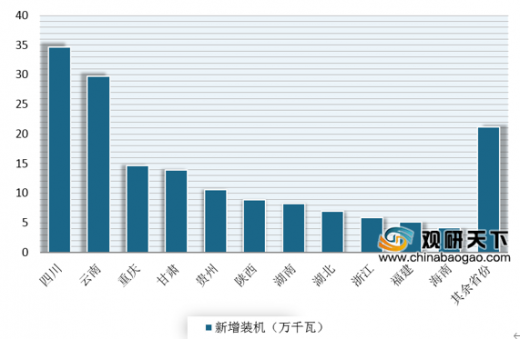

从地区来看,新增装机主要集中在我国西南地区,四川、云南、重庆、甘肃、贵州等省市是主要的新增装机的地区。其中四川省新增装机最多,达到了34.7万千瓦。

2018年各省农村水电新增装机情况示意图

数据来源:水务局

2018年我国农村水电发电量有所下降。数据显示,截止到2018年末,我国农村水电发电量达2345.6亿千瓦时,同比下降5.3%;水电年平均利用小时数为2916小时,同比下降6.7%。此外,2018年,我国农村水电发电量占全口径水电发电量的19.0%,占全国总发电量的3.3%,同比下降0.5%。

2018 年全国水电发电量结构图

数据来源:水务局

2018 年全国各类发电量占比情况

数据来源:水务局

东部、东南沿海和中部地区是我国农村开发率较高的省份。数据显示,截至2018年末,我国农村水电装机容量占全国农村水能资源技术可开发量的62.8%,同比上升0.8%。另外,西南大部、中部和南部地区是我国农村水电县主要集中的地区。数据显示,截至2018年末,全国有农村水电的县共1519个,同比下降2.5%;其中四川省达到162 个,云南省 116 个,湖南省96个。

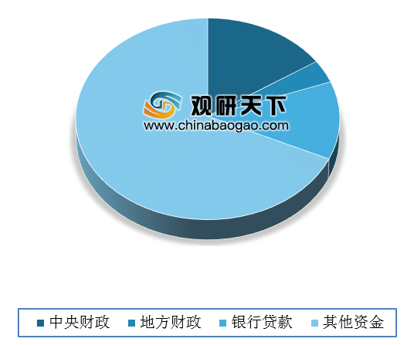

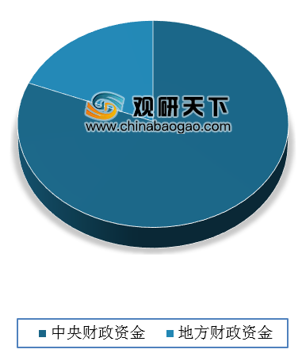

2018年全国农村水电建设投资平稳增长。数据显示,截止到2018年末,我国农村水电建设完成投资 100.1 亿元。其中银行贷款占比12.5%;财政资金为19.4 亿元,占19.4%;而从完成投资的财政资金构成看,2018年中央资金15.7亿元,占 81.1%;地方财政资金 3.7 亿元,占18.9%。

2018 年全国农村水电完成投资构成图

数据来源:水务局

2018 年农村水电财政资金构成比例图

数据来源:水务局

从地区来看,西部农村水电建设投资占比最大。数据显示,2018年,东部农村水电站完成投资15.1 亿元, 占 15.1%;中部完成投资 21.7 亿元, 占 21.6%; 西部完成投资 63.3 亿元, 占 63.3%。

2018 年农村水电完成投资区域构成图

数据来源:水务局

从省市来看,2018年云南、贵州、四川、陕西、湖北、广西、湖南、重庆等地是农村水电建设投资的主要地区。其中云南投资占据首位,完成了18.3 亿元;其次是贵州、四川,其完成投资分别为12.8 亿元、11.7 亿元。

此外,在2018 年,我国农村水电全年发售电总收入 687.2 亿元,上交税金53.0 亿元。截至2018 年末,农村水电站固定资产达5094.9 亿元,农村水电独立核算单位共有 29959 个。其中国有企业占9.7%;集体企业占 10.0%;事业单位占 7.9%;私营、国有参股和外资等其他企业占 72.4%。2018年末农村水电从业人数达56.9万人,其中,技术人员 17.7 万人。

2018 年农村水电独立核算单位构成比例图

数据来源:水务局

资料来源:水务局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。