1、主管部门

参考观研天下发布《2019年中国热电联产市场分析报告-市场现状调查与发展商机研究》

热电联产行业的行业监管部门是国家发改委及其管理的国家能源局。国家发改委作为国家经济的宏观调控部门,主要负责制定能源发展规划及热力价格机制;制定我国的电力体制改革、电力发展规划、电价政策等。热电联产行业同时接受电力行业监管,国家能源局作为国家发改委直属机构,主要负责监管电力市场运行,规范电力市场秩序并按规定权限核准、审核电力投资项目;监督检查有关电价,拟订各项电力辅助服务价格,研究提出电力普遍服务政策的建议并监督实施,负责电力行政执法。

中国电机工程学会热电专业委员会作为热电联产行业的全国性行业协会,其主要功能是推动热电联产的指导性政策的提出,组织行业内热电企业的技术交流和管理交流。

中国电力企业联合会是以全国电力企事业单位和电力行业性组织为主体,包括电力相关行业具有代表性的企业、行业组织自愿参加的、自律性的全国性行业协会组织。该机构主要职能是:提出对电力行业改革与发展的政策和立法建议, 参与制定电力行业发展规划、产业政策、行业准入条件和体制改革工作;制定并监督执行行业约规,建立行业自律机制等。

2、行业法律法规

目前,与热电联产行业相关的主要法律法规如下表所列:

| 名称 |

颁布单位及时间 |

相关主要内容 |

| 《中华人民共和国电力法》 |

全国人大常委会(2018 年修正) |

保障和促进电力事业的发展,维护电力投资者、经营者和使用者的合法权益,保障电力安全运行。电力事业应当适应国民经济和社会发展的需要,适当超前发展。国家鼓励、引导国内外的经济组织和个人依法投资开发电源,兴办电力生产企业。 |

| 《中华人民共和国节约能源法》 |

全国人大常委会(2018 年修正) |

国家鼓励工业企业采用高效、节能的电动机、锅炉、窑炉、风机、泵类等设备,采用热电联产、余热余压利用、洁净煤以及先进的用能监测和控制等技术。 |

| 《中华人民共和国环境保护法》 |

全国人大常委会(2014 年修订) |

排放污染物的企业事业单位和其他生产经营 者,应当采取措施,防治在生产建设或者其他活动中产生的废气、废水、废渣、医疗废物、粉尘、恶臭气体、放射性物质以及噪声、振动、光辐射、电磁辐射等对环境的污染和危害。 |

| 《中华人民共和国大气污染防治法》 |

全国人大常委会(2018 年修正) |

城市建设应当统筹规划,在燃煤供热地区,推进热电联产和集中供热。在集中供热管网覆盖地区,禁止新建、扩建分散燃煤供热锅炉;已建成的不能达标排放的燃煤供热锅炉,应当在城市人民政府规定的期限内拆除。 |

| 《中华人民共和国安全生产法》 |

全国人大常委会(2014 年修正) |

加强安全生产工作,防止和减少生产安全事故, 保障人民群众生命和财产安全,促进经济社会持续健康发展。 |

3、行业相关政策

目前,与热电联产行业相关的主要政策如下表所列:

|

名称 |

颁布单位及时间 |

相关政策规定 |

|

《打赢蓝天保卫战三年行动计划》 |

国务院(2018 年) |

加大对纯凝机组和热电联产机组技术改造力度,加快供热管网建设,充分释放和提高供热能力,淘汰管网覆盖范围内的燃煤锅炉和散煤。 2020 年底前,重点区域 30 万千瓦及以上热电联产电厂供热半径 15 公里范围内的燃煤锅炉和落后燃煤小热电全部关停整合。抓好天然气产供储销体系建设,原则上不再新建天然气热电联产和天然气化工项目。 |

|

《电力发展“十三五” 规划》 |

国家发改委、国家能源局(2017

年) |

因地制宜规划建设热电联产项目。在充分利用已有热源且最大限度地发挥其供热能力的基础上,按照“以热定电”的原则规划建设热电联产项目。优先发展背压式热电联产机组。 |

|

《循环发展引领行 动》(发改环资〔2017〕751 号) |

国家发改委(2017 年) |

推动生产系统和生活系统能源共享。积极发展热电联产、热电冷三联供,推动钢铁、化工等企业余热用于城市集中供暖。 |

|

《关于促进开发区改 革和创新发展的若干 意见》(国办发〔2017〕7 号) |

国务院办公厅(2017 年) |

完善公共设施和服务体系,引导工业项目向开发区集中,促进产业集聚、资源集约、绿色发展,切实发挥开发区规模经济效应。 |

|

《热电联产管理办 法》(发改能源〔2016〕617 号) |

国家发改委、国家能源局、财政部、住房城乡建设部、环境保护部(2016 年) |

对热电联产的规划建设、机组选型、网源协调、环境保护、政策措施、监督管理进行了规定。背压燃煤热电联产机组建设容量不受国家燃煤电站总量控制目标限制。 |

|

《“十三五”生态环境保护规划》(国发〔2016〕65 号) |

国务院(2016 年) |

大力推进煤炭清洁化利用。鼓励热电联产机组替代燃煤小锅炉,推进城市集中供热。 |

|

《“十三五”节能减排综合工作方案》(国发〔2016〕74 号) |

国务院(2016 年) |

加快发展热电联产和集中供热,利用城市和工业园区周边现有热电联产机组、纯凝发电机组及低品位余热实施供热改造,淘汰供热供气范围内的燃煤锅炉(窑炉)。 |

| 《政府核准的投资项目目录(2016

年本)》(国发〔2016〕72 号) |

国务院 (2016 年) |

热电站(含自备电站):由地方政府核准,其中抽凝式燃煤热电项目由省级政府在国家依据总量控制制定的建设规划内核准。 |

|

| 《关于进一步深化电力体制改革的若干意见》(中发[2015]9 号) |

中共中央、国务院 (2015 年) |

提出“三放开、一独立、三加强”,有序放开输配以外的竞争性环节电价,有序向社会资本放开配售电业务,有序放开公益性和调节性以外的发用电计划;交易机构相对独立,规范运行;强化政府监管,强化电力统筹规划,强化电力安全高效运行和可靠供应。 |

|

| 《关于印发电力体制改革配套文件的通 知》(发改经体[2015]2752 号) |

国家发改委、国家能源局(2015

年) |

针对“电改 9 号文”印发 6 个电力体制改革配套文件,包括输配电价改革、电力市场建设、电力交易机制组建和规范运行、有序放开发用电计划、售电侧改革、燃煤自备电厂监督管理。 |

|

| 《国家发展改革委关于完善煤电价格联动机制有关事项的通 知》(发改价格〔2015〕3169 号) |

国家发改委(2015 年) |

明确煤电价格联动机制基准、具体内容,对煤电价格实行区间联动。 |

|

| 《关于实行燃煤电厂超低排放电价支持政策有关问题的通知》 (发改价格〔2015〕 2835 号) |

国家发改委、环境保护部、国家能源局(2015 年) |

为鼓励引导超低排放,对经所在地省级环保部门验收合格并符合上述超低限值要求的燃煤发电企业给予适当的上网电价支持。其中,对2016 年 1 月 1 日以前已经并网运行的现役机组,对其统购上网电量加价每千瓦时 1 分钱(含税);对 2016 年 1 月 1 日之后并网运行的新建机组,对其统购上网电量加价每千瓦时 0.5 分钱(含税)。 |

|

| 《煤电节能减排升级与改造行动计划(2014-2020 年)》(发改能源[2014]2093号) |

国家发改委、环境保护部、国家能源局(2014 年) |

积极发展热电联产。除热电联产外,禁止审批新建燃煤发电项目。坚持“以热定电”,科学制定热电联产规划,建设高效燃煤热电机组, 对集中供热范围内的分散燃煤小锅炉实施替代和限期淘汰。到 2020 年,燃煤热电机组装机容量占煤电总装机容量比重力争达到 28%。 |

|

| 《大气污染防治行动计划》(国发〔2013〕37

号) |

国务院 (2013 年) |

在化工、造纸、印染、制革、制药等产业集聚区,通过集中建设热电联产机组逐步淘汰分散燃煤锅炉。除热电联产外,禁止审批新建燃煤发电项目。 |

|

二、热电联产行业发展情况

1、世界热电联产的发展

热电联产是世界各国公认的节能技术,与热电分产相比具有降低能源消耗、减少大气污染、提高供热质量、便于综合利用、改善城市形象、减少安全事故等优点,因此世界各国相继发展。

根据相关统计数据,2018年全球热电联产装机容量达到了864.2 吉瓦,2006-2018年的年均复合增长率为 5.5%。其中俄罗斯、中国、印度、德国和巴西等是新增产能的主要地区。而根据预测分析,未来随着中国、印度、日本等亚洲国家热电联产装机容量继续增加,亚太地区仍将是全球热电联产最大的市场。预计2019-2025年,全球热电联产装机容量仍将维持2.8%的增长率。

2、我国热电联产发展

近年来,受益于政府对集中供热的投入快速上升,对基础设施投资力度加大、城镇化加速、工业化水平提升、供热需求持续增长等因素影响,我国集中供热事业得到了快速发展,供热面积快速增长。

据住房和城乡建设部统计数据,到2017年我国城市集中供热面积达到了83.09 亿平方米,在2010-2017年期间,年均复合增长率为 9.66%。

热电联产作为集中供热的主要方式之一,具有能源综合利用效率高、节能环保等优势,是解决我国城市和工业园区存在供热热源结构不合理、热电供需矛盾突出、供热热源能效低污染重等问题的主要途径之一。

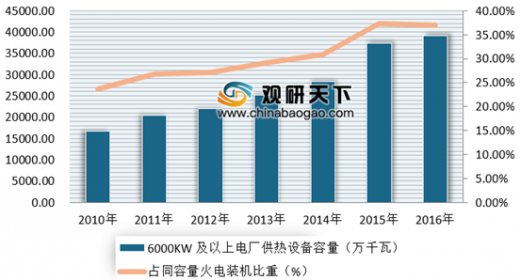

近年来在《煤电节能减排升级与改造行动计划(2014-2020 年)》、《西部地区鼓励类产业目录》、《大气污染防治行动计划》、《热电联产管理办法》、《电力发展“十三五”规划》等国家政策鼓励下,我国热电联产保持较快的发展。根据相关统计数据,2016年我国6000KW 及以上电厂供热设备容量达到了39,105 万千瓦,占同容量火电装机比重37.04%。

与此同时,我国热电联产在城市集中供热中的比重也在不断上升。数据显示,到2017年,我国国热电联产在城市集中供热中的比重达到了55.72%,但相比全球热电联产 78%的占比,国内仍有巨大的发展空间。

三、行业发展前景

热电联产,是先将煤、天然气等一次能源发电,再将发电后的余热用于供热的高效梯级能源利用形式。从中长期看,随着经济的持续稳定增长和居民生活水平的日益提高,我国未来工业和居民采暖热力需求仍将保持稳定增长态势。

| 行业发展前景 |

|

| 热电联产是国家和地方鼓励的供热形式 |

《中华人民共和国节约能源法》中明确指出:国家鼓励发展推广热电联产、集中供热,提高热电机组的利用率,发展热能梯级利用技术;《电力发展“十三五”规划》提出按照“以热定电”的原则规划建设热电联产项目,优先发展背压式热电联产机组;《“十三五”生态环境保护规划》、《“十三五”节能减排综合工作方案》提出鼓励热电联产机组替代燃煤小锅炉,推进城市集中供热。《产业结构调整指导目录(2011 年本)(修正)》将背压(抽背)型热电联产列为鼓励类。热电联产是国家和地方实施可持续发展战略、发展低碳经济的重要举措。 |

| 热电联产是实现区域环保目标的有效途径 |

大力发展热电联产集中供热对区域环境的改善具有显著的作用。在用热需求较为集中的区域建设热电联产项目实施集中供热,可以减少二氧化硫、烟尘、灰渣及废水的排放,缓解由于大量分散小型锅炉供热造成的城市空气污染严重,PM2.5 等指标超标问题。 设置热电厂实施集中供热,不但可以解决工业用户用热急需,还可以消除未来分散工业用户由于自建锅炉可能造成的压力容器爆炸安全隐患;避免林立的烟囱,可美化城镇景观;节约宝贵的城镇用地,有利于绿化面积的增加。热电联产是节能降耗、实现区域环保目标的必然选择。 |

| 热电联产是适应区域电力发展的需要 |

地方电源是区域电力供应的重要支撑,是提高区域供电安全性的重要手段, 在条件适合的地区发展热电联产项目,在为周边区域提供高品质热力的同时,还可为区域的电力供应做出较大贡献,并能促进区域电源结构的进一步优化。 |

| 热电联产将促进地方经济发展 |

热电联产集中供热项目是工业园区配套的基础设施之一,性能稳定供给充分的热源有助于工业园区招商引资。相对于各用热企业使用自建锅炉,集中供热提供的蒸汽不仅品质较高,还可以降低用热企业的生产成本,从而促进地方经济的发展。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。