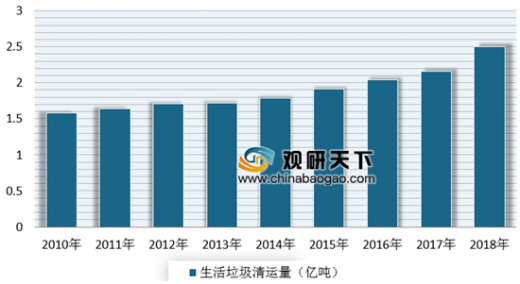

自2010年以来,我国生活垃圾清运量逐年上升。数据显示,2017年,我国生活垃圾清运量达到2.16亿吨,同比增长5.82%;截止到2018年,我国生活垃圾清运量更是达到了2.05亿吨。

参考观研天下发布《2019年中国垃圾发电行业分析报告-市场供需现状与发展动向研究》

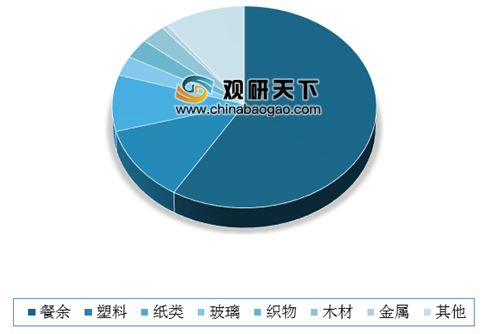

和发达国家相比,我国生活垃圾有着餐余垃圾占比较高,且平均热值较低的特点,目前我国生活垃圾中餐余垃圾占比达到59.3%,接近60%。我国城市每年产生餐厨垃圾不低于6000万吨,年均增速预计达10%以上,而随着民众生活水平的提升以及餐饮结构与数量的丰富化,这个比重还将进一步上升。

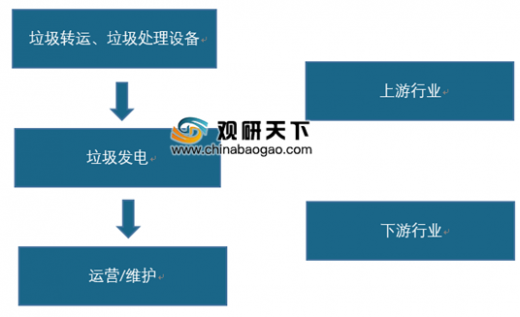

垃圾发电是生活垃圾处理的主要方式之一。目前我国生活垃圾处理市场增速放缓,整体空间有限,但垃圾焚烧发电行业仍处于快速增长的时期。根据垃圾处理流程,垃圾发电产业链包括上游垃圾转运、垃圾处理设备制造,中游垃圾发电厂设计、建造以及下游垃圾发电厂运营、维护。

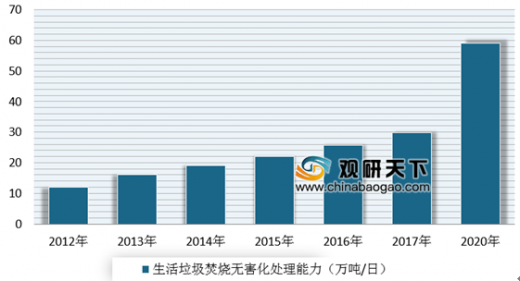

近年来我国垃圾焚烧处理能力处于持续高投产状态。数据显示,截止到2017年,我国城市生活垃圾焚烧产能达到29.8万吨/日。根据“十三五规划”来看,预计到2020年垃圾焚烧产能将达到59万吨/日。

根据国家“十三五规划”,2020年产能达到59.1万吨/年,假设2018-2020年平均每年增加8万吨/年的垃圾发电产能,可于2020年完成目标,综合考虑工程、设备以及运营市场,十三五期间垃圾焚烧总市场规模达到2438亿元。

我国垃圾焚烧发电厂主要分布在经济发达地区和一些大城市。目前浙江省是垃圾发电项目拥有量最高的省份,其项目数量达53个;其次是山东省、江苏省,其项目数量分别为46个、39个。

从各省市的垃圾发电装机容量规模排行来看,浙江省垃圾发电装机容量最多,其装机容量为133.1万千瓦;其次是江苏省和山东省,装机容量分别为80.83万千瓦、79.81万千瓦。

参考观研天下发布《2019年中国垃圾发电行业分析报告-市场供需现状与发展动向研究》

2010-2018年中国生活垃圾清运量及增长走势

数据来源:中国环境保护协会

和发达国家相比,我国生活垃圾有着餐余垃圾占比较高,且平均热值较低的特点,目前我国生活垃圾中餐余垃圾占比达到59.3%,接近60%。我国城市每年产生餐厨垃圾不低于6000万吨,年均增速预计达10%以上,而随着民众生活水平的提升以及餐饮结构与数量的丰富化,这个比重还将进一步上升。

中国生活垃圾组成情况

数据来源:中国环境保护协会

垃圾发电是生活垃圾处理的主要方式之一。目前我国生活垃圾处理市场增速放缓,整体空间有限,但垃圾焚烧发电行业仍处于快速增长的时期。根据垃圾处理流程,垃圾发电产业链包括上游垃圾转运、垃圾处理设备制造,中游垃圾发电厂设计、建造以及下游垃圾发电厂运营、维护。

垃圾发电行业产业链示意图

资料来源:观研天下整理

近年来我国垃圾焚烧处理能力处于持续高投产状态。数据显示,截止到2017年,我国城市生活垃圾焚烧产能达到29.8万吨/日。根据“十三五规划”来看,预计到2020年垃圾焚烧产能将达到59万吨/日。

2012-2020年中国生活垃圾焚烧无害化处理产能变化

数据来源:中国电力企业联合会

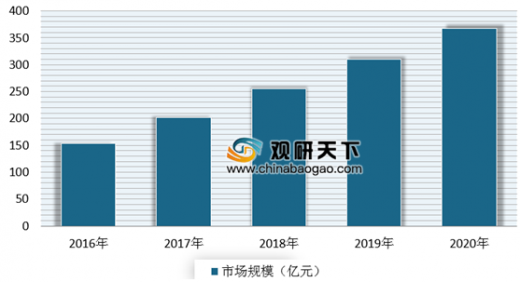

根据国家“十三五规划”,2020年产能达到59.1万吨/年,假设2018-2020年平均每年增加8万吨/年的垃圾发电产能,可于2020年完成目标,综合考虑工程、设备以及运营市场,十三五期间垃圾焚烧总市场规模达到2438亿元。

2016-2020年中国垃圾发电行业运营市场规模及预测

数据来源:中国电力企业联合会

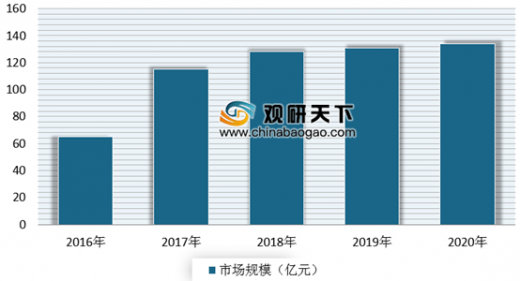

2016-2020年中国垃圾发电行业建设市场规模及预测

数据来源:中国电力企业联合会

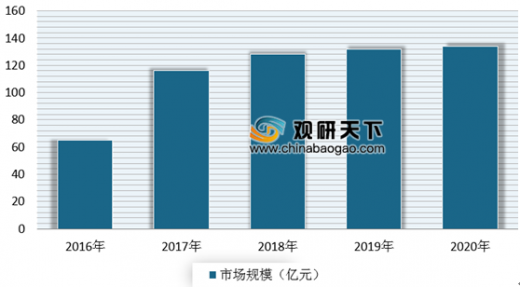

2016-2020年中国垃圾发电行业设备市场规模及预测

数据来源:中国电力企业联合会

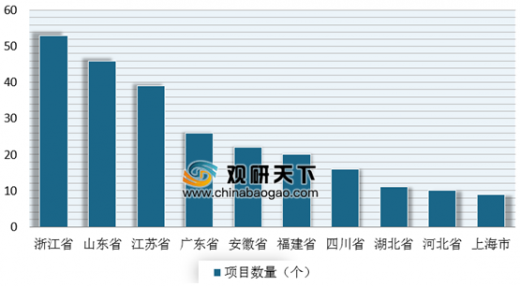

我国垃圾焚烧发电厂主要分布在经济发达地区和一些大城市。目前浙江省是垃圾发电项目拥有量最高的省份,其项目数量达53个;其次是山东省、江苏省,其项目数量分别为46个、39个。

2018年中国垃圾发电项目数TOP10省市

数据来源:中国电力企业联合会

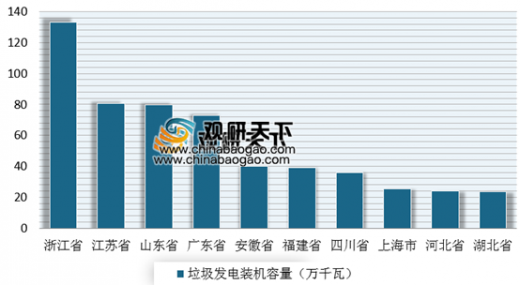

从各省市的垃圾发电装机容量规模排行来看,浙江省垃圾发电装机容量最多,其装机容量为133.1万千瓦;其次是江苏省和山东省,装机容量分别为80.83万千瓦、79.81万千瓦。

2018年中国垃圾发电装机容量TOP10省市

数据来源:中国电力企业联合会

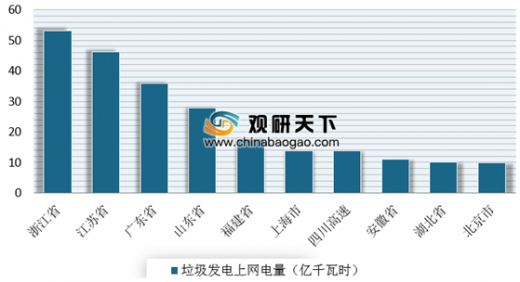

从各省市的垃圾发电上网电量的规模排行来看,浙江省垃圾发电上网电量最多,其垃圾发电上网电量为53.1亿千瓦时;其次是江苏省和广东省,垃圾发电上网电量分别为46.3亿千瓦时、35.8亿千瓦时。2018年中国垃圾发电上网电量TOP10省市

数据来源:中国电力企业联合会

资料来源:互联网,中国环境保护协会,中国电力企业联合会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。