垃圾焚烧发电项目投资运营相关的主要法律法规

| 法律法规 |

施行时间 |

| 《中华人民共和国环境噪声污染防治法》 |

1997年3月 |

| 《市政公用事业特许经营管理办法》(2015年修正) |

2004年5月 |

| 《中华人民共和国固体废物污染环境防治法》(2016年修正) |

2005年4月 |

| 《中华人民共和国可再生能源法》(2009年修正) |

2006年1月 |

| 《中华人民共和国水污染防治法》(2017年修正) |

2008年6月 |

| 《中华人民共和国循环经济促进法》 |

2009年1月 |

| 《中华人民共和国清洁生产促进法》(2012年修订) |

2012年7月 |

| 《中华人民共和国环境保护法》(2014年修订) |

2015年1月 |

| 《基础设施和公用事业特许经营管理办法》 |

2015年6月 |

| 《中华人民共和国大气污染防治法》(2015年修订) |

2016年1月 |

| 《中华人民共和国环境影响评价法》(2016年修正) |

2003年9月 |

| 《建设项目环境保护管理条例》(2017年修订) |

2017年10月 |

| 《中华人民共和国建筑法》(2011修正) |

1998年3月 |

| 《建设工程质量管理条例》(2017年修正) |

2000年1月 |

| 《中华人民共和国招标投标法》(2017年修正) |

2000年1月 |

| 《关于培育发展工程总承包和工程项目管理企业的指导意见》 |

2003年2月 |

| 《对外承包工程管理条例》(2017年修正) |

2008年9月 |

| 《中华人民共和国招标投标法实施条例》(2018年修正) |

2012年2月 |

| 《建筑业企业资质管理规定》(2015年版) |

2015年3月 |

| 《建设工程勘察设计管理条例》(2017修正) |

2015年6月 |

| 《建筑工程设计招标投标管理办法》(2017年版) |

2017年5月 |

信息来源:观研天下整理

行业发展规划政策

| 时间 |

文件 |

颁布部门 |

主要相关内容 |

| 2018年6月 |

《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

国务院 |

扎实推进净土保卫战。到2020年,实现所有城市和县城生活垃圾处理能力全覆盖。推进垃圾资源化利用,大力发展垃圾焚烧发电 |

| 2018年3月 |

《生活垃圾焚烧发电建设项目环境准入条件(试行)》 |

环保部 |

生活垃圾焚烧发电项目应当选择技术先进、成熟可靠、对当地生活垃圾特性适应性强的焚烧炉。焚烧炉主要技术性能指标应满足炉膛内焚烧温度≥850℃,炉膛内烟气停留时间≥2秒,焚烧炉渣热灼减率≤5%。应采用“3T+E”控制法使生活垃圾在焚烧炉内充分燃烧,同时建立覆盖常规污染物、特征污染物的环境监测体系,实现烟气中一氧化碳、颗粒物、二氧化硫、氮氧化物、氯化氢和焚烧运行工况指标中炉内一氧化碳浓度、燃烧温度、含氧量在线监测,并与环境保护部门联网 |

| 2017年12月 |

《关于进一步做好生活垃圾焚烧发电厂规划选址工作的通知》(发改环资规[2017]2166号) |

国家发改委、住建部、国家能源局、环保部、国土资源部 |

从规范垃圾焚烧发电项目规划选址工作入手,对科学编制专项规划、超前谋划项目选址、做好选址信息公开、强化规划的约束性和严肃性等方面提出了具体的任务和要求 |

| 2016年12月 |

《“十三五”全国城镇生活垃圾无害化处理设施建设规划》 |

国家发改委、住建部 |

坚持资源化优先,因地制宜选择安全可靠、先进环保、省地节能、经济适用的处理技术。经济发达地区和土地资源短缺、人口基数大的城市,优先采用焚烧处理技术,减少原生垃圾填埋量。到2020年底,设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上 |

| 2016年10月 |

《关于进一步加强城市生活垃圾焚烧处理工作的意见》(建城[2016]227号) |

住建部、国家发改委、国土资源部、环保部 |

将垃圾焚烧处理设施建设作为维护公共安全、推进生态文明建设、提高政府治理能力和加强城市规划建设管理工作的重点。到2020年底,全国设市城市垃圾焚烧处理能力占总处理能力50%以上,全部达到清洁焚烧标准 |

| 2016年3月 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

国务院 |

健全再生资源回收利用网络,加强生活垃圾分类回收与再生资源回收的衔接;加快城镇垃圾处理设施建设,完善收运系统,提高垃圾焚烧处理率,做好垃圾渗滤液处理处置;建设完善煤矸石、余热余压、垃圾和沼气等发电上网政策 |

二、行业基本情况

1、垃圾处理行业概况

近年来,随着我国城市化进程步伐的加快,城市人口日益增长,城市生活垃圾的产生量也在不断增加。根据住建部公布的《城乡建设统计年鉴》数据显示,

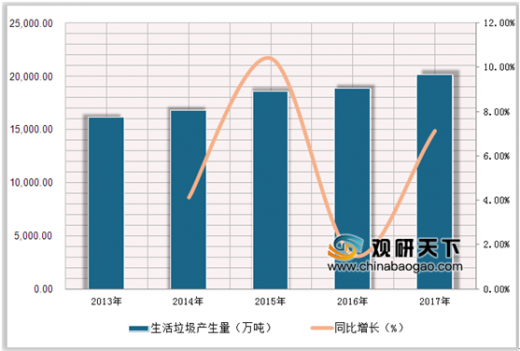

2017年,202个大、中城市生活垃圾产生量为20194.4万吨,处置量达到20084.3万吨,处置率达99.5%。202个大、中城市中,城市生活垃圾产生量最大的是北京市,产生量为901.8万吨。

生活垃圾成分复杂且产生量巨大,如果不能得到有效处理,将长期占用大量土地资源,严重污染空气、土壤和水源,并引起蚊蝇的孳生、病菌的传播等,从而对生态环境以及人民群众健康带来极大不利影响。随着我国城市化水平的快速推进,如何有效实现城市生活垃圾无害化处理已成为困扰城市发展的重大问题。目前,我国城市生活垃圾无害化处理方式主要有卫生填埋、堆肥和焚烧等三种。

参考观研天下发布《2019年中国垃圾焚烧发电行业分析报告-行业供需现状与发展前景研究》

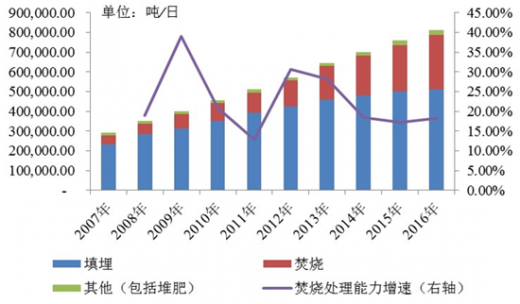

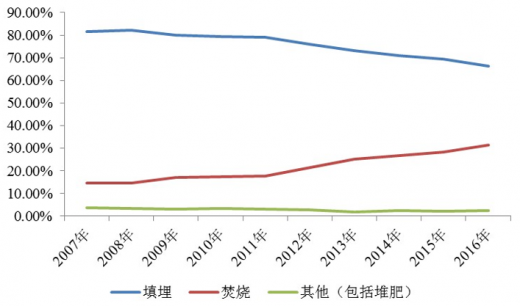

2016年,我国城市生活垃圾无害化处理量达到25,354.25万吨,其中填埋处理量16,779.92万吨,焚烧处理量7,956.57万吨,其他(包括堆肥)处理量617.76万吨。目前,我国城市生活垃圾无害化处理仍以填埋方式为主。

2、垃圾发电行业市场供求状况

相较于卫生填埋、堆肥等处理方式,垃圾焚烧能大程度的实现垃圾处置的减量化和资源化。垃圾经焚烧处理后仅产生少量的炉渣和飞灰,其中炉渣经过处理后还可用于制砖等其他用途,从而极大减少废物填埋量,节约大量的土地资源。此外,垃圾焚烧过程中产生的热量用于发电或供热,将进一步提升资源综合利用效益。随着焚烧处理技术的不断提升,垃圾焚烧处理逐步得到社会的认可,并将成为我国城市生活垃圾主要的处理方式。

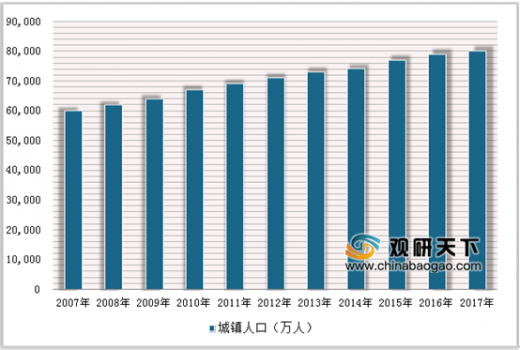

随着城镇化水平以及人民生活水平的不断提高,居民在日常生产生活中产生的各种垃圾废弃物数量持续增加。截至2017年末,我国城镇人口已达8.13亿人,城镇化率达到58.52%。根据《国家人口发展规划(2016—2030年)》,预计全国总人口到2020年将达到14.2亿人左右,其中常住人口城镇化率将达到60%,城市生活垃圾产生量仍将持续增长。

近年来,各地区、各部门不断加大城市生活垃圾无害化处理工作力度,城市生活垃圾无害化处理能力、实际处理量、处理率均稳步增长。据统计,2007-2016年,我国城市生活垃圾无害化日处理能力从29.06万吨增长到81.20万吨,复合增长率达12.10%;年实际处理量从9,934.25万吨增长到25,354.25万吨,复合增长率达10.97%;无害化处理率从44.50%增长到93.81%。

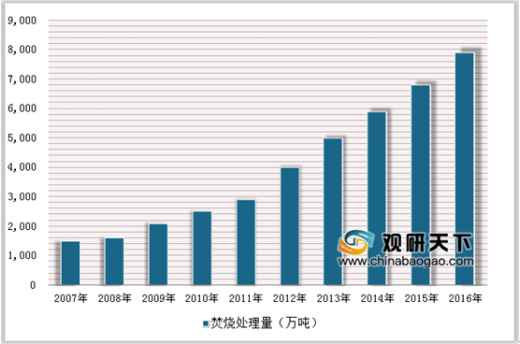

随着城市生活垃圾“减量化、资源化、无害化”处理需求的日益增长,我国垃圾焚烧处理近年来发展迅速。据统计,2007年至2016年,我国城市生活垃圾焚烧厂年实际处理量从1,445.96万吨增长到7,956.57万吨,复合增长率达20.86%。

目前,我国城市生活垃圾无害化处理中仍以填埋为主,2016年城市生活垃圾无害化处理中填埋处理占比为66.18%、焚烧处理占比为31.38%。垃圾填埋分解过程中会逐步释放细菌、病毒等有害物质,并容易产生垃圾渗滤液。垃圾渗滤液一旦发生泄露,将对周边环境造成二次污染。

垃圾焚烧处理相较于卫生填埋、堆肥等无害化处理方式具有处理效率高、减容效果好、资源可回收利用、对环境影响相对较小等优势,在国家政策的大力支持下,将成为垃圾处理行业的主流方式。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年底,全国城镇生活垃圾焚烧处理规模将达到59.14万吨/日,处理规模占比将达到54%;具备条件的直辖市、计划单列市和省会城市(建成区)实现原生垃圾“零填埋”;设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。