参考观研天下发布《2019年中国集成电路市场分析报告-产业竞争现状与投资前景研究》

| 年代 |

时间 |

内容 |

| 20世纪80年代以前 |

插孔原件时代 |

主要技术:针脚插装是插孔安装到PCB上,主要形式:SIP、DIP、PGA |

| 20世纪80年代中期 |

表面贴装时代 |

主要技术:表面贴装,主要特点:使引线代替针脚 |

| 20世纪90年代 |

面积阵列封装时代 |

主要形式:焊球阵列封装(BGA)、芯片尺寸封装、无引线四边扁平封装、多芯片组件 |

| 21世纪-至今 |

微电子封装技术堆叠封装时代 |

主要技术:微电子封装,从原封装原件概念演变封装系统 |

一方面由于集成电路封装行业符合国家战略发展方向,另一方面有完善的政策资金支持。因此我国集成电路封装行业一直保持着稳定增长的势头。

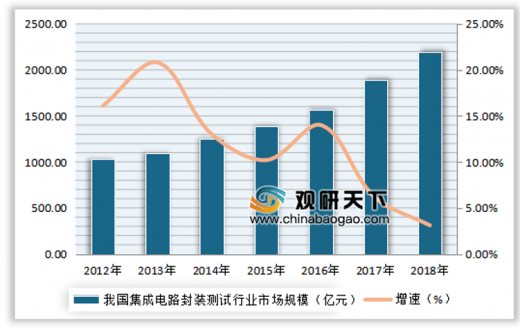

数据显示,2018年我国集成电路封装测试行业市场规模从2012年的1035.7亿元增长到了2193.9亿元。

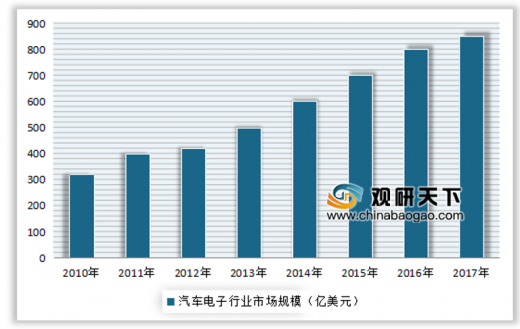

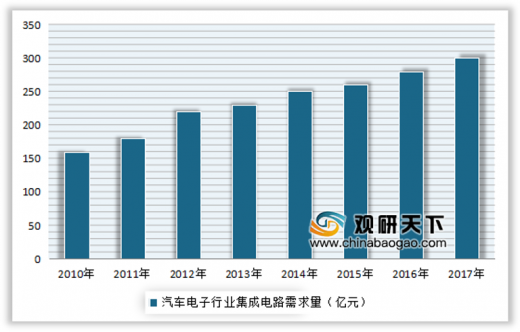

需求方面,集成电路封装主要应用在汽车电子。近年来,我国在智能汽车、物联网等大环境下,我国迅速发展汽车电子市场迅速发展,其增长速度要高于整车市场的增速。数据显示,2018年我国汽车电子产品市场规模达到5584.50亿元。

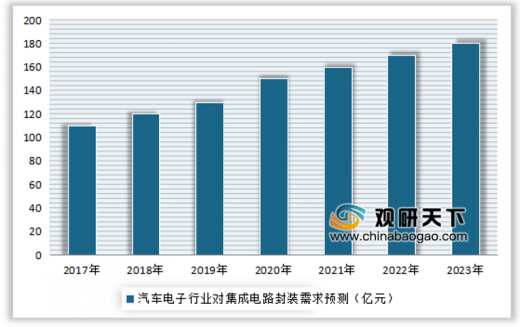

据测算,2017年,我国汽车电子行业对集成电路产品市场需求约291亿元。而作为设计、解决方案的业务载体,集成电路封装环节产值必将继续增加。预计到2023年,我国汽车电子对集成电路封装的需求将有望超180亿元。

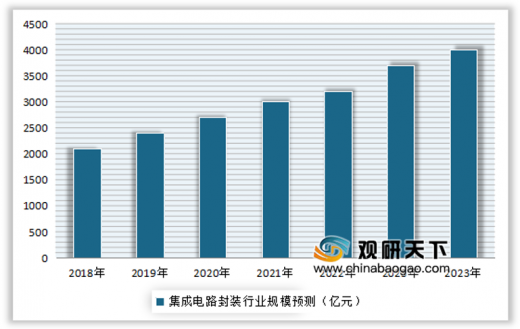

展望未来,预计“十三五”期间,在我国充分发挥市场配置资源的决定性作用和政府作用的发力下,集成电路封装行业将面临巨大发展机遇。预计到2023年,我国集成电路封装行业市场规模或将达到4489亿元。

| 集成电路封装行业将面临巨大发展机遇 |

| 一是当前国家信息安全已上升到国家战略,将会通过“换芯”工程等举措实施芯片国产化战略,这也意味着未来在党政军的采购中,将会大规模采购国产芯片,给我国集成电路产业带来巨大的市场需求。同时,在供给侧结构性改革的驱动下,高端供给能力的提升,每年2000亿美元以上的进口市场份额也将给进口替代带来巨大市场空间。规模超千亿元的国家集成电路产业发展基金将给集成电路制造业带来更多活力。 |

| 二是集成电路产业不再依赖CPU、存储器等单一器件发展,移动互联、三网融合、多屏互动、智能终端带来了多重市场空间,商业模式不断创新为市场注入新活力。此外,先进集成电路在进入20nm甚至是14nm制程之后已经逐渐进入瓶颈,生产技术正孕育新的突破,如异质架构器件、3D制造、3D封装、纳米材料,传统工艺还有很大市场空间,特别是数模混合领域。这也是我国集成电路制造业实现“由‘跟跑者’向‘并行者’、‘领跑者’转变”的良好时机。 |

| 三是随着我国经济发展方式的转变、产业结构的加快调整,以及新型工业化、信息化、城镇化、农业现代化同步发展,中国制造2025、中国互联网+、物联网等国家战略的实施将给集成电路带来巨大的市场需求。如物联网解决方案市场规模在2020年将达到7.2万亿美元,与物联网相连的终端出货量将达到500亿件,对传感器、微控制器和射频芯片的需求让集成电路有了全新的市场。集成电路制造业将获得更多的国内市场支撑。 |

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。