电力工业为工业和国民经济其他部门提供基本动力,随后在条件具备的地区建设了一批大、中型水电站,是国民经济发展的先行部门。

参考观研天下发布《2019年中国电力市场分析报告-产业竞争现状与未来趋势预测》

一、我国全社会用电量与发电量情况

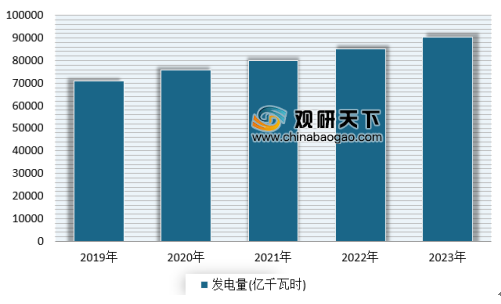

近年来,我国全社会用电量与发电量均保持增长。数据显示,2018年中国全社会用电量为68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。

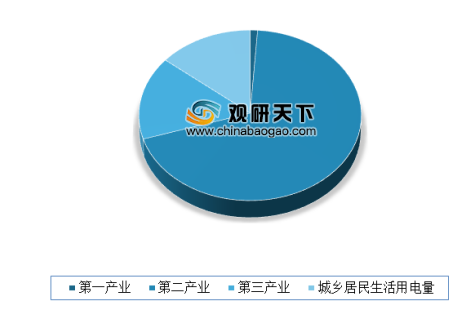

分产业看,2018年第一产业用电量728亿千瓦时、同比增长9.8%;第二产业用电量47235亿千瓦时、同比增长7.2%,其中工业用电量46456亿千瓦时、同比增长7.1%,;第三产业用电量10801亿千瓦时、同比增长12.7%;城乡居民生活用电量9685亿千瓦时、同比增长10.4%。

二、电能质量治理产品的市场规模

1、有源滤波器的市场规模

据数据显示,2018年我国有源滤波器市场规模达到了14.37亿元。随着我国经济的稳步增长,未来谐波治理市场仍将持续快速增长,预计到 2020 年谐波治理的市场规模将达到 17.24 亿元。

2、无功补偿装置产品的市场规模

据中国电源工业协会统计数据,用户侧无功补偿装置对新增发电装机容量的比例约为 0.3:1,这意味着每增加 1kva 发电容量,需要配套 0.3kvar 低压无功补偿装置需求;用户侧无功补偿装置在替代更换市场对存量发电装机容量的比例约为0.03:1,这意味着每增加 1kva 发电容量,需要配套 0.03kvar 低压无功补偿装置需求。根据预测,到 2020 年我国用户侧无功补偿装置市场规模达到144.31 亿元。

三、电力行业发展有利与不利因素

电力行业发展因素 |

|

电力体制改革持续深化 |

1)深化电力体制改革、推进价格机制改革是国家作出的重大决策部署。电网企业的成本价格监管制度框架的建立标志着电力体制改革在“管住中间”这一环节迈出了坚实的一步,有利于加快电力体制改革总体进程。 2)放开发用电计划是新一轮电力体制改革的重要组成,是构建有效竞争的市场结构和市场体系的必由之路,是电力行业管理手段由“计划”向“市场”转变的关键一步。 3)防范化解煤电产能过剩风险,不仅加快煤电企业重组整合步伐,更是推进供给侧结构性改革的必然要求,彰显了党中央、国务院对能源行业科学发展的深谋远虑。 4)全面推进跨省跨区输电价格改革工作是建立独立输配电价体系的重要组成部分,是促进包括清洁可再生能源在内的电力资源在更大范围内自由流通的重要保障措施。 |

开拓海外市场 |

近些年来,中国电力工业高速发展,技术和管理有了长足的进步,比如特高压技术和超临界已经达到世界先进行列,从规划还是到建设以及运营维护管理水平,都有较大提升。但是由于近些年经济常态化,电力发电装机容量逐年下降,加之火电的政策、弃风、弃光的状况加剧,我国电力企业逐步开拓海外市场。 |

新能源占比不断提升 |

随着经济社会的发展,可再生能源又被赋予了节能减排、温室气体排放控制和大气污染防治等新使命。特别是2017年的《政府工作报告》把“蓝天保卫作战”写入其中,更加说明在“十三五”时期及以后,可再生能源发展将会被提到更高的高度,在我国能源系统中的占比进一步提升。 |

降低一般工商业电价 |

2018年3月28日,国家发展改革委发布了《关于降低一般工商业电价有关事项的通知》。为贯彻落实中央经济工作会议关于降低企业用能成本和《政府工作报告》关于降低一般工商业电价的要求,决定分两批实施降价措施,落实一般工商业电价平均下降10%的目标要求,进一步优化营商环境。 现阶段降电价的主要目的是减轻实业负担,改善工业部门的盈利能力,从而拉动制造业与基建投资,在外部贸易环境面临挑战的情况下保证经济稳增长。 |

电力行业发展不利因素 |

|

电力改革与市场化建设进入深水区。 |

近几年,电力改革全面推进、成效显著,接下来的电力改革将逐步进入攻坚克难、啃硬骨头的深水区。综合体现在: 1)政策多门、各地各异。导致各类试点在具体落实过程中,中央各部门之间、中央与地方之间、政府与市场主体之间、电力企业与社会之间协调难度大,规则不规范,市场准入标准各地各异。 2)跨省区交易存在壁垒障碍。市场交易体系不健全、品种不完善、信息不对称,制约清洁能源跨区交易与消纳规模,难以体现市场对资源配置的优势。 3)电价体系有待完善。当前电力上游至电力各产业链乃至用户侧价格仍以计划调控为主导,缺乏合理的市场化疏导机制,导致发电企业尤其是煤电企业的合理利润空间被肆意挤压,输配电成本归集和电价交叉补贴没有科学的监审标准,电网和社会企业投资配电网积极性受挫,行业可持续发展能力减弱。 4)支撑增量配电试点的相关政策规范和发展规划缺乏,相关法规不清晰,配电存量与增量的区域划分与建设发展困难重重,投资效益不确定,安全运营风险加大。 |

电力系统安全稳定运行面临严峻考验 |

随着我国电力快速发展和持续转型升级,大电网不断延伸,电压等级不断提高,大容量高参数发电机组不断增多,新能源发电大规模集中并网,电力系统形态及运行特性日趋复杂,特别是信息技术等新技术应用带来的非传统隐患增多,对系统支撑能力、转移能力、调节能力提出了更高要求,给电力系统安全稳定运行带来了严峻考验。 |

环保趋严,成本提升 |

《中华人民共和国环境保护税法》于2018年1月1日实施,地方环保税应征税额可提高到国家标准的1-10倍,将增加企业成本。多个省份推出了严于国家要求的大气污染物排放标准,部分地区增加烟羽治理、煤场全封闭等新要求,增加了企业环保改造负担。火力发电行业是国家实施排污许可证管理的首批行业,对环保管理提出了更高要求。全国碳排放权交易体系于2017年12月正式启动,健全了绿色低碳循环发展的经济体系,构建了市场导向的绿色技术创新体系,促进我国绿色低碳和更高质量发展,对火电厂减排温室气体提出了更高要求。低碳环保要求日益严格,增加了火电企业的成本。 |

四、发展趋势分析

预计2019年我国发电量将突破70000亿千瓦时,2023年我国发电量将达到90254亿千瓦时,2019-2023年均复合增长率约为6.13%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。