参考观研天下发布《2019年中国核电装备市场分析报告-市场供需现状与发展动向研究》

核电具有清洁高效、安全稳定、经济性好等特点,是一种可以承担电网基本负荷的优质清洁能源。

| 核电主要特点 |

|

| 清洁高效 |

核电在电力生产过程中几乎不排放污染物。 核电站在运行的过程中只产生少量的放射性废物,并按照国家法规予以严格控制,不会对环境造成明显影响,

不产生温室气体等其他污染物。 与火电相比, 一台百万千瓦核电机组每年可减少排放二氧化碳600 万吨,二氧化硫 2.6 万吨,氮氧化物 1.4 万吨,清洁优势明显。 若考虑到建造及燃料循环的环节,核电会产生少量的排放物,从全寿期来看,温室气体的排放量与风电相当,远低于煤电等化石燃料电厂。一座核电厂全寿期的常规废物排放量,只相当于同等规模火电厂的 0.5%-4.0%。 核电是一种高效的能源。 1 千克铀 235 全部裂变, 能够释放出相当于 2700 吨标煤完全燃烧放出的能量。 一座百万千瓦级的核电站,平均每年只需补充约 25 吨的核燃料,全年只需几辆卡车运输,而同样功率的燃煤火电站每年耗煤达 300 万吨,每天需要供煤近万吨,需要上百节火车皮运输,对运输造成了极大的压力。 |

| 安全稳定 |

成熟的技术使核电的安全性得到了保证。 世界各国及核电运营企业都将安全作为核电生产的第一要务,在核电建设施工及运营维护的全过程中,均制定了严格的标准和程序,同时也制定了完善的事故处理程序。

核电站在设计过程中,一般采用纵深防御来保证其安全性,提供一系列多层次的防御来防止事故,并在未能防止事故时保证提供适当的保护。纵深防御的一个典型应用是在设计中设置的多道实体屏障,将放射性物质置于多道屏障的保护之下,通常采用三道屏障,即:燃料元件包壳、反应堆冷却剂系统压力边界、安全壳。事实证明,

成熟可控采用了纵深防御等设计的核电具有很高的安全性。 核电设备利用小时数高居第一。 此外与其他所有能源相比,核电可以保持长时间稳定运行, 且间隔 12-18 个月才更换一次核燃料和检修,所以核电可以连续运行很长的时间。同时核电单机容量较大, 最高可达近 180 万千瓦,是理想的承担电网基本负荷的电源。核电设备年运行小时数为 7108 小时,在所有发电类型中高居第一,远高于发电设备平均利用小时(3786)。 |

| 经济性好 |

核电的发电成本主要由运行费、 折旧费和燃料费三部分组成,其中运行费用占比约为 20%-25%, 折旧费占比较高,约占 45%-50%,而核电燃料费占比较低,约为20%-25%。核电站一般可以运行近 60 年, 而目前最长折旧年限一般为 30-40 年,折旧完成后,核电的发电成本将大幅下降。国家对核电采取优先上网政策,核电利用小时高且稳定,这种高固定成本、低变动成本的成本结构使得核电具备较好的经济性。与常规能源相比,

核电还具有最低的外部成本。 |

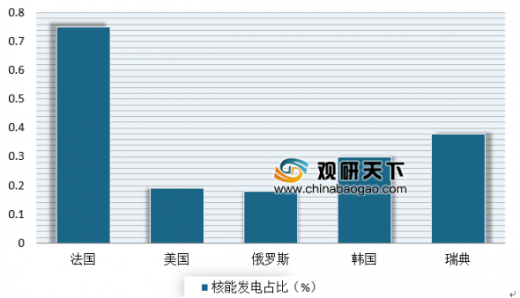

核电是众多国家的重要电力来源,其中核能发电占比最高的国家是法国,而美国是最早进行开发建设民用核电站的国家。

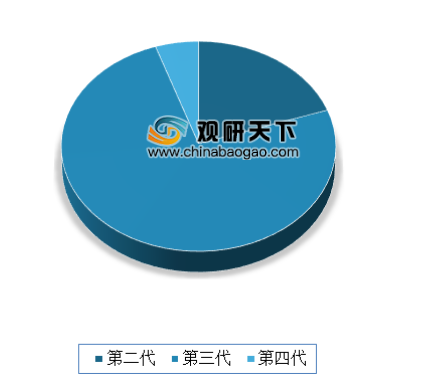

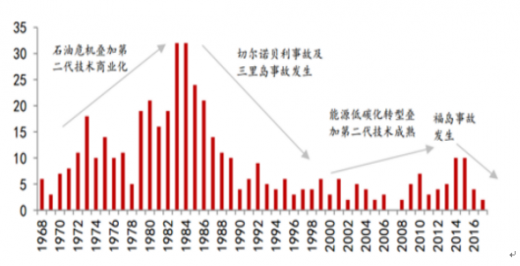

目前全球在建核电机组以第三代为主。据数据显示,全球在建核电机组 56台,第三代机组约 41 台。与第二代核电相比,第三代核电具有更高的安全性和经济性。第三代核电技术遵循国际原子能机构最新核安全标准,设计基准对严重事故有切实措施进行预防和缓解,堆芯损坏概率降低一个数量级;同时第三代核电厂设计采用了大量成熟技术和工程经验,有效降低了造价和建设及维护成本。以 AP1000 技术为例,其运用了非能动性安全理念,系统、设备都得到了简化,与第二代技术 CPR1000 相比,核安全级水泵、阀门分别减少了 92.3%、80.4%,安全构筑物混凝土量减少了 57.4%基于安全性和经济性的考虑,第三代核电技术是未来世界核电发展的主要方向之一,在第四代核电技术得到验证之前,新建机组也将以第三代机组为主。

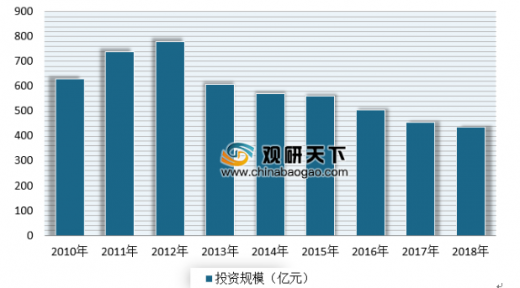

近年来,我国核电电源工程投资完成额呈波动变化态势。根据统计数据显示,2008-2012年中国核电电源工程投资基建投资规模呈现上涨趋势,从2008年的281亿元上涨至2012年的778亿元。随后投资规模呈现逐年下降趋势,2016年中国核电电源工程投资基建投资规模达到506亿元,较上年同比下滑9.64%。到了2017年中国核电电源工程投资基建投资规模达到454亿元,截止至2018年底中国核电电源工程投资基建投资规模达到了437亿元。

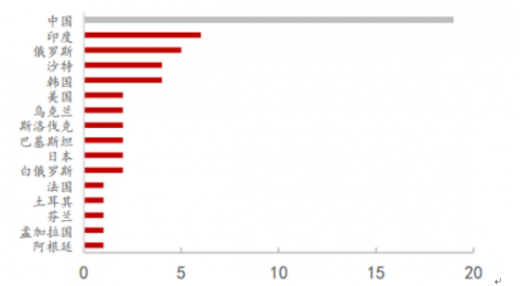

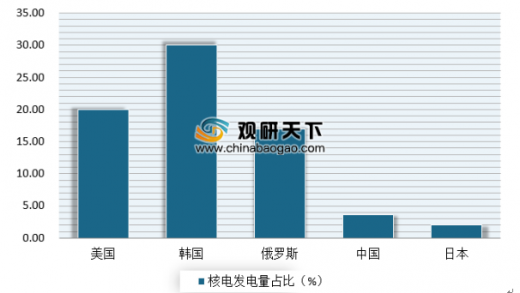

目前,我国核电装机及发电占比小,核电发电量占比约 3.6%,远低于全球平均水平,在全球排名比较靠后。与世界主要国家相比,我国差距明显,未来具有较大发展空间。根据《电力发展“十三五”规划》,“十三五”期间全国核电投产约3000万千瓦、开工3000万千瓦,2020年装机达到5800万千瓦。

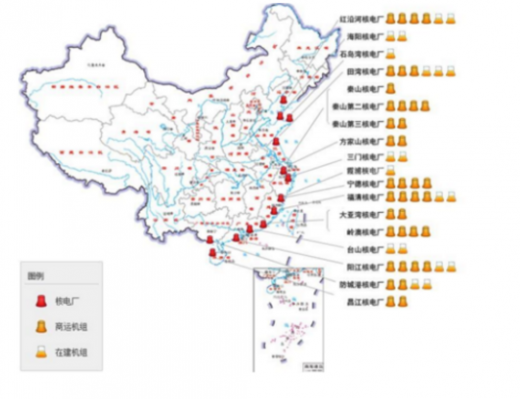

投运核电机组方面,截止目前,我国投运核电机组 38台,共约 3690 万千瓦,在建 19 台机组,共约 2100 万千瓦。在建的 19 台机组将有望在 2018 到 2022 年之间陆续投产,预计到 2020 年在运机组可达 5200 万千瓦。

资料来源:互联网

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。