参考观研天下发布《2018年中国电力自动化市场分析报告-行业深度分析与发展趋势研究》

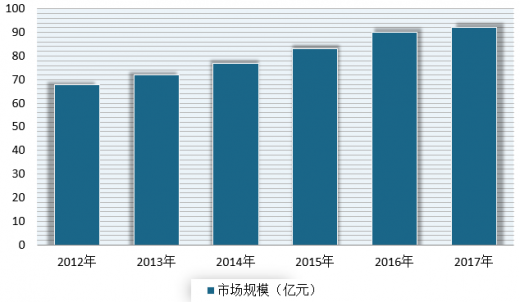

近年来,电网投资比例持续上升,投资比例结构趋于合理,改善了近几年中国电源投资规模过大、增速过快、比例过高的趋势,电源与电网开始协调、科学发展。2017年,电网工程建设完成投资5315亿元,同比下降2.14%。市场规模也保持着稳定快速的发展势头,已从2010年的63亿元扩大至2017年的92亿元。

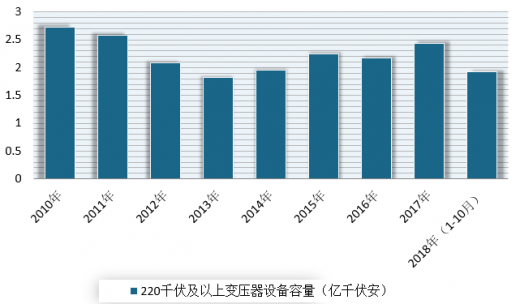

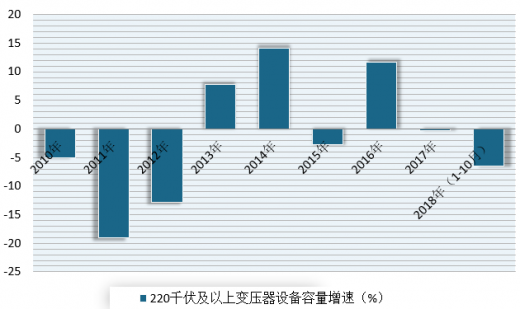

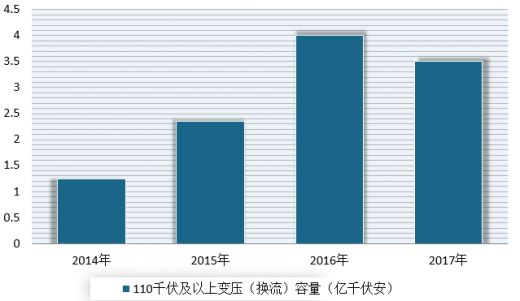

从市场对变电设备需求来看,2009-2018年,我国新增220千伏及以上变电设备容量波动变化,但总体保持在2.3亿千伏安左右,可见市场对于变电设备的需求保持相对稳定。

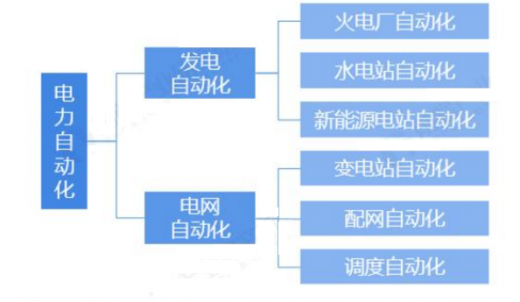

而配电网的自动化对于提高供电可靠性至关重要。因此,《规划》同时提到在2020年中国配电自动化覆盖率要达到90%;同时,根据“十三五”规划,也提到要在2020年全面实现配电自动化覆盖90%的目标,其中东部地区省(区、市)公司配电自动化覆盖率不低于95%,中西部地区省(区、市)公司配电自动化覆盖率不低于90%。但是,截至目前,已建成的配电自动化项目覆盖率与2020年目标相差甚远。

电力自动化技术的应用为电力系统加强了供电、用电的安全性,并保证了质量标准,减少了各种干扰,电力自动化技术的应用对开发投入和生产成本起到了很大的作用,切合我国电力系统的发展需求,伴随着电力市场中的发展状况,可以看出此技术在电力系统产生的作用之大,使我国的电力系统高效快速的发展。

| 电力自动化发展趋势 |

|

| 稳定化趋势 |

稳定化主要是指电力系统在日常的运行过程中,能够保证一定的稳定性。电力系统的日常运行不仅对人们的日常生活产生重要的影响,而且对其自身的发展也有密切联系。在这种形势下,电力企业要不断提高其自身在运行过程中,保证电力系统在日常运行过程中的稳定性。自动化技术的应用,同样也要保证计算机的安全运行,只有这样才能够促使两者之间的有效结合,将自动化技术的影响和作用充分发挥出来,促使电力系统能够逐渐实现网络化。 |

| 简单化趋势 |

在电力系统的正常运行过程中,将自动化技术与其进行有效结合,不仅能够减少人力、物力的投入,而且能够促使电力系统的正常操作逐渐走向简单化的趋势。在电力系统自动化技术水平的不断提升下,电力系统自身的运行智能化水平也在提高当中,这样一来,操作流程以及程序就会越来越简单化、便捷化,这是电力系统自身发展过程中的必然趋势。 |

| 人性化趋势 |

电力系统是非常复杂的一个系统,在当前社会经济不断快速发展形势下,人们对于电力系统的要求越来越高,不仅要求其自身能够满足人们的日常用电需求,而且要能够保证供电过程中的稳定性和安全性。在这种形势下,电力系统对其自身的故障检测技术和日常维护就需要提高标准和要求,针对这种情况,电力系统日后会朝着人性化的趋势方向发展。 |

| 小型化、远程化趋势 |

传统电力系统在实际操作过程中,基本上都是利用远程终端控制系统来进行控制,一般情况下,都会利用工业控制计算机来实现,这种系统在实际应用过程中,虽然其自身的开发设计比较简单,但是仍然存在很多弊端。在当前科学技术不断大力发展形势下,这种方式对电力系统自身的发展来说,也会产生相对应的一些不利影响,比如其自身的成本比较高、结构自身的灵活度不够等等。 |

| 智能化趋势 |

我国电网在智能化投资的比例较低,但是随着智能电网的推进,智能化投资在电网投资中的比例将显著提升。在这个基础上,不仅能够对存在于电力系统当中的一些故障进行切实有效的预防,而且能够从根本上提高电力系统运行过程中的稳定性和安全性。 |

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。