1、电力设备营收与利润平稳

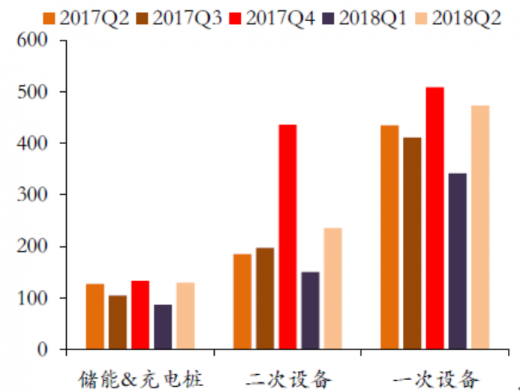

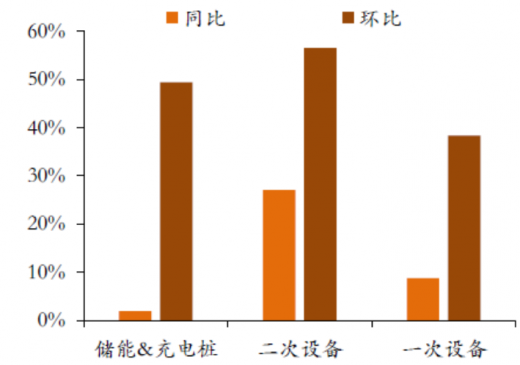

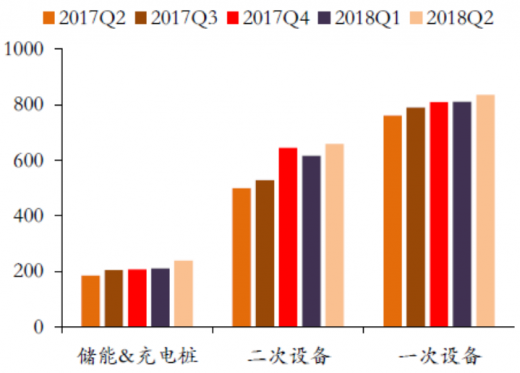

2018Q2电力设备行业收入1530.17亿元,同比增长21.19%,环比增长31.18%。细分板块来看,储能&充电桩、二次设备与一次设备板块2018Q2营收分别为129.45亿元、235.27亿元和473.18亿元,分别同比增长1.94%、27.04%和8.75%,二次设备细分板块表现突出,主要是国电南瑞并表影响,剔除国电南瑞,二次设备增速回落至6.66%。电力设备行业与细分版块收入平稳。

参考观研天下发布《2018年中国电力设备市场分析报告-行业深度分析与发展趋势研究》

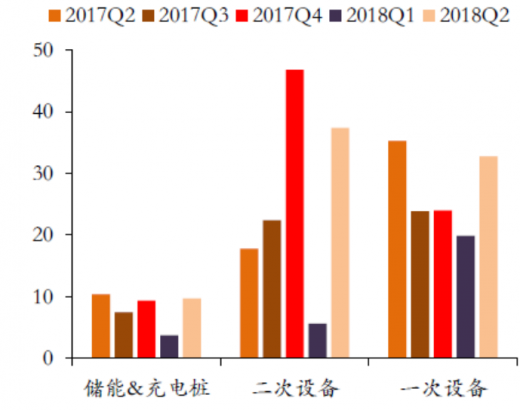

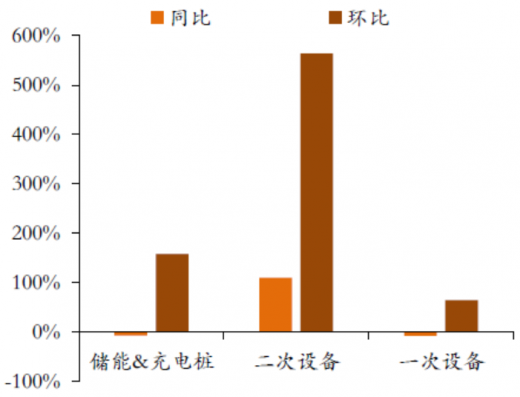

2018Q2电力设备行业归母净利润104.75亿元,同比增长24.81%,环比增加133.33%。从细分板块来看,2018Q2储能&充电桩、二次设备与一次设备板块归母净利润分别为9.69亿元、37.35亿元和32.74亿元,同比增速分别为-6.71%、110.02%和-7.18%。剔除国电南瑞,二次设备增速回落至71.21%。

2、电力设备毛利率、净利率与ROE稳定

2018Q2电力设备行业毛利率与净利率分别为21.14%和7.69%,同比分别下降1.17pct和上升0.14pct。细分板块来看,各细分板块毛利率与净利率基本稳定,二次设备净利率表现突出。

2018Q2工控自动化行业ROE为2.11%,同比上升0.11pct。细分板块来看,储能&充电桩、二次设备与一次设备板块ROE分别为1.85%、3.34%和1.95%,分别同比下降0.29pct、上升1.24pct和下降0.36pct。

3、电力设备现金流好转,应收账款控制合理

2018Q2电力设备行业经营现金流净额为15.96亿元,较去年同期增加17.34亿元,同比转正,经营现金流净额占当期净利润比例达到15.24%,较去年同期增加17pct。细分板块来看,2018Q2储能&充电桩、二次设备与一次设备板块分别为-17.96亿元、-3.91亿元和47.83亿元,一次设备现金流情况最好,主要是板块内特变电工和东方电气当期现金流回款较多。

2018Q2电力设备行业应收周转天数(应收账款+应收票据)为158天,同比减少10天,减少6.19%。从细分板块来看,2018Q2储能&充电桩、二次设备与一次设备板块应收周转天数分别为166天、252天和159天。应收周期变化不大,应收账款和票据控制合理。

2018Q2电力设备行业收入1530.17亿元,同比增长21.19%,环比增长31.18%。细分板块来看,储能&充电桩、二次设备与一次设备板块2018Q2营收分别为129.45亿元、235.27亿元和473.18亿元,分别同比增长1.94%、27.04%和8.75%,二次设备细分板块表现突出,主要是国电南瑞并表影响,剔除国电南瑞,二次设备增速回落至6.66%。电力设备行业与细分版块收入平稳。

电力设备细分板块收入(亿元)

图表来源:公开资料整理

参考观研天下发布《2018年中国电力设备市场分析报告-行业深度分析与发展趋势研究》

电力设备细分板块收入同比增速

图表来源:公开资料整理

2018Q2电力设备行业归母净利润104.75亿元,同比增长24.81%,环比增加133.33%。从细分板块来看,2018Q2储能&充电桩、二次设备与一次设备板块归母净利润分别为9.69亿元、37.35亿元和32.74亿元,同比增速分别为-6.71%、110.02%和-7.18%。剔除国电南瑞,二次设备增速回落至71.21%。

电力设备细分板块归母净利润(亿元)

图表来源:公开资料整理

电力设备细分板块归母净利润同比增速

图表来源:公开资料整理

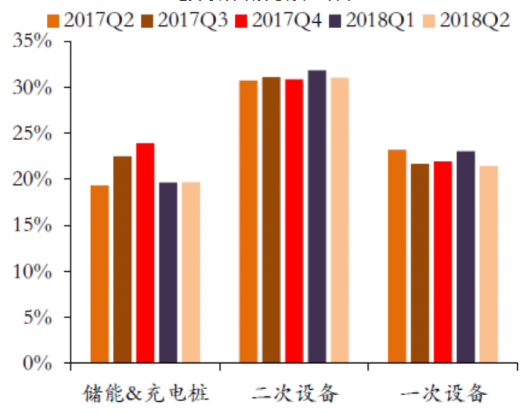

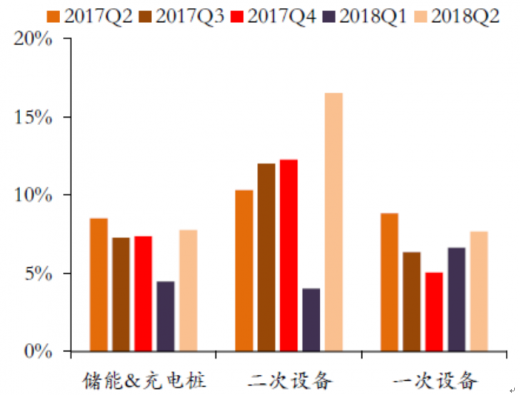

2、电力设备毛利率、净利率与ROE稳定

2018Q2电力设备行业毛利率与净利率分别为21.14%和7.69%,同比分别下降1.17pct和上升0.14pct。细分板块来看,各细分板块毛利率与净利率基本稳定,二次设备净利率表现突出。

电力设备细分板块毛利率

图表来源:公开资料整理

电力设备细分板块净利率

图表来源:公开资料整理

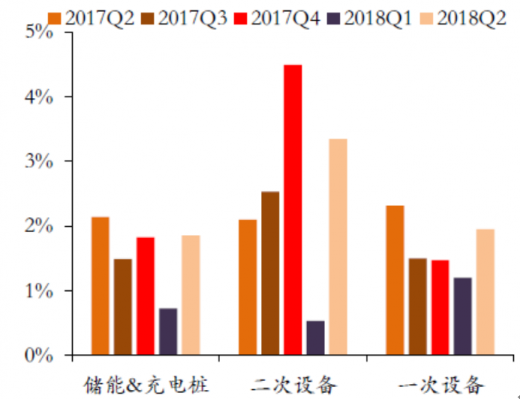

2018Q2工控自动化行业ROE为2.11%,同比上升0.11pct。细分板块来看,储能&充电桩、二次设备与一次设备板块ROE分别为1.85%、3.34%和1.95%,分别同比下降0.29pct、上升1.24pct和下降0.36pct。

电力设备细分板块ROE

图表来源:公开资料整理

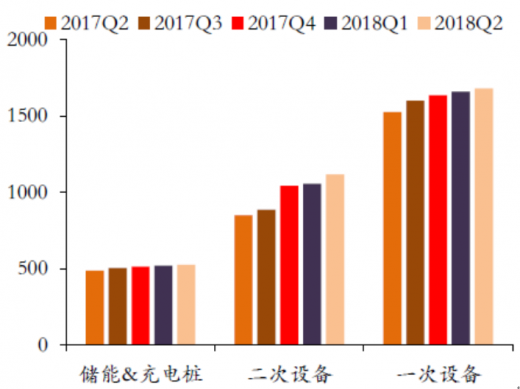

电力设备细分板块净资产(亿元)

图表来源:公开资料整理

3、电力设备现金流好转,应收账款控制合理

2018Q2电力设备行业经营现金流净额为15.96亿元,较去年同期增加17.34亿元,同比转正,经营现金流净额占当期净利润比例达到15.24%,较去年同期增加17pct。细分板块来看,2018Q2储能&充电桩、二次设备与一次设备板块分别为-17.96亿元、-3.91亿元和47.83亿元,一次设备现金流情况最好,主要是板块内特变电工和东方电气当期现金流回款较多。

工控自动化行业细分板块经营现金流净额(亿元)

图表来源:公开资料整理

2018Q2电力设备行业应收周转天数(应收账款+应收票据)为158天,同比减少10天,减少6.19%。从细分板块来看,2018Q2储能&充电桩、二次设备与一次设备板块应收周转天数分别为166天、252天和159天。应收周期变化不大,应收账款和票据控制合理。

电力设备细分板块应收周转天数

图表来源:公开资料整理

电力设备细分板块应收票据+应收账款(亿元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。