电力行业是关系国计民生的基础性支柱产业,与国民经济发展息息相关。当前我国经济持续稳定发展,工业化进程稳步推进,对电力的需求必然日益增长。因此,我国中长期电力需求形势乐观,电力行业将持续保持较高的景气程度水平。

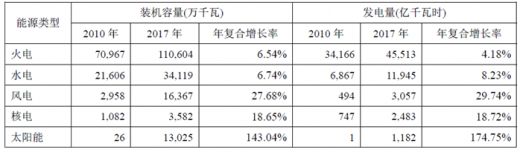

我国发电方式主要有火力发电、水力发电、风力发电、核能发电以及太阳能发电。从发电机组装机容量来看,火电与水电占了其中的绝大部分。2010-2017年期间,我国电力工业发展规模迈上新台阶,电力建设步伐不断加快,能源结构调整取得新成就,非化石电源发展明显加快。其中,风电规模实现高速增长,装机容量占比由2010年的3.1%提高至2017年的9.2%,跃升为我国第三大电力来源;光伏发电实现了跨越式发展,累计新增约13,000万千瓦。在“十三五”规划提出全方位推进能源结构性改革以及政府不断加大可再生能源发展的政策扶持力度的背景下,中国对可再生能源的需求将日益提高,以风能、太阳能为代表的可再生能源长期内预计仍将保持稳定的增长。

1、全球风力发电行业发展情况

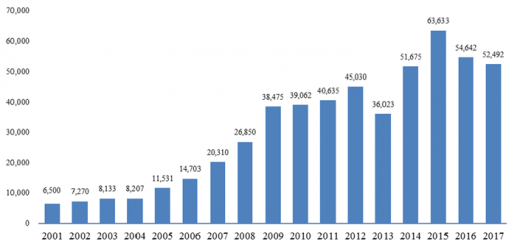

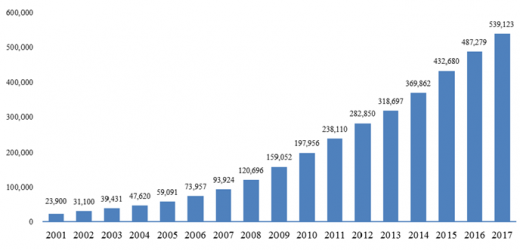

随着世界各国对环境问题认识的不断深入,以及可再生能源综合利用技术的不断提升,近年来全球风力发电行业高速发展。2017年全球新增装机容量为52,492MW,过去16年复合增长率为13.95%;截至2017年底,全球风电累计装机容量达到539,123MW,过去16年复合增长率为21.50%。

参考观研天下发布《2018年中国风电装机市场分析报告-行业深度调研与投资前景研究》

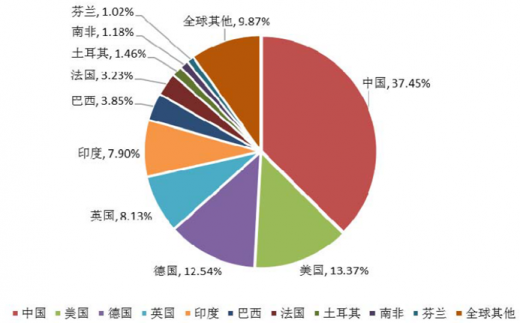

从全球风电新增装机容量的分布看,2017年,中国新增装机容量19,660MW,占全球新增装机容量的37.45%,位居世界第一;美国新增装机容量7,017MW,占全球新增容量的13.37%,位居世界第二。

从全球风电累计装机容量的分布看,截至2017年底,全球风电市场主要集中在中国、美国、德国、印度和西班牙。其中,中国累计装机容量达到188,392MW,位居世界第一;美国累计装机容量89,077MW,居世界第二位。

风电作为现阶段发展最快的可再生能源之一,在全球电力生产结构中的占比正在逐年上升,拥有广阔的发展前景。未来全球风电累计装机容量仍将以每年9.5%左右的速度保持稳定增长,并将在2022年达到840.90GW;另外,未来全球风电新增装机容量也将继续保持稳定增长,预计每年新增装机容量都能达到50GW以上。

海上风电具有发电量高、单机装机容量大、机组运行稳定、适合大规模开发等优点,成为全球电场建设的新趋势。全球海上风电总装机容量有望在2030年达到100GW。

2、中国风力发电行业发展情况

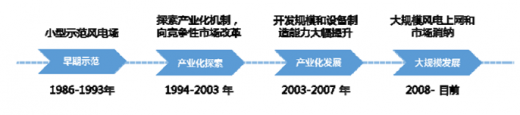

1986年,我国第一座风电场—马兰风力发电厂在山东荣成并网发电,是我国风电史上的里程碑,标志着中国风电行业的开端。总体来看,中国风电行业发展经历了早期示范、产业化探索、产业化发展以及大规模发展四个阶段。

1)早期示范阶段(1986-1993年):主要利用国外赠款及贷款,建设小型示范风电场,政府的扶持主要在资金方面,如投资风电场项目及支持风电机组研制;2)产业化探索阶段(1994-2003年):首次建立了强制性收购、还本付息电价和成本分摊制度,由于投资者利益得到保障,贷款建设风电场逐渐增多;3)产业化发展阶段(2003-2007年):主要通过实施风电特许权招标来确定风电场投资商、开发商和上网电价,通过施行《可再生能源法》及其细则,建立了稳定的费用分摊制度,迅速提高了风电开发规模和本土设备制造能力;4)大规模发展阶段(2008年至今):在风电特许权招标的基础上,颁布了陆地风电上网标杆电价政策;根据规模化发展需要,修订了《可再生能源法》,制定实施可再生能源发电全额保障性收购制度。

2016年全国新增装机容量23,370MW,全国累计装机容量达到168,730MW,累计装机容量增长16.08%。2017年全国新增装机容量19,660MW,全国累计装机容量达到188,390MW,累计装机容量增长11.65%。

2016年,中国海上风电新增装机154台,新增装机容量590MW,累计装机容量达到1,630MW,累计装机容量增长58.25%。2017年,中国海上风电新增装机319台,新增装机容量1,160MW,累计装机容量达到2,790MW,累计装机容量增长71.17%。到2020年,海上风电开工建设10GW,确保建成5GW。以2020年建成5GW保守估计,2018年至2020年复合增速为21.47%。

我国发电方式主要有火力发电、水力发电、风力发电、核能发电以及太阳能发电。从发电机组装机容量来看,火电与水电占了其中的绝大部分。2010-2017年期间,我国电力工业发展规模迈上新台阶,电力建设步伐不断加快,能源结构调整取得新成就,非化石电源发展明显加快。其中,风电规模实现高速增长,装机容量占比由2010年的3.1%提高至2017年的9.2%,跃升为我国第三大电力来源;光伏发电实现了跨越式发展,累计新增约13,000万千瓦。在“十三五”规划提出全方位推进能源结构性改革以及政府不断加大可再生能源发展的政策扶持力度的背景下,中国对可再生能源的需求将日益提高,以风能、太阳能为代表的可再生能源长期内预计仍将保持稳定的增长。

2010年-2017年期间电力行业发展情况

图表来源:公开资料整理

1、全球风力发电行业发展情况

随着世界各国对环境问题认识的不断深入,以及可再生能源综合利用技术的不断提升,近年来全球风力发电行业高速发展。2017年全球新增装机容量为52,492MW,过去16年复合增长率为13.95%;截至2017年底,全球风电累计装机容量达到539,123MW,过去16年复合增长率为21.50%。

参考观研天下发布《2018年中国风电装机市场分析报告-行业深度调研与投资前景研究》

2011-2017年全球风电 年薪增装机容量(MW)

图表来源:公开资料整理

2011-2017年全球风电年累计装机容量(MW)

图表来源:公开资料整理

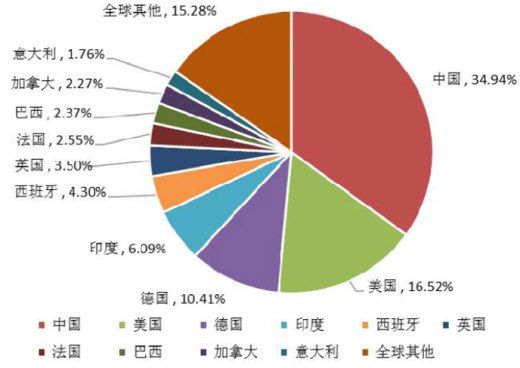

从全球风电新增装机容量的分布看,2017年,中国新增装机容量19,660MW,占全球新增装机容量的37.45%,位居世界第一;美国新增装机容量7,017MW,占全球新增容量的13.37%,位居世界第二。

2017年全球新增装机容量排名前十国家

图表来源:公开资料整理

从全球风电累计装机容量的分布看,截至2017年底,全球风电市场主要集中在中国、美国、德国、印度和西班牙。其中,中国累计装机容量达到188,392MW,位居世界第一;美国累计装机容量89,077MW,居世界第二位。

2017年全球累计装机容量排名前十国家

图表来源:公开资料整理

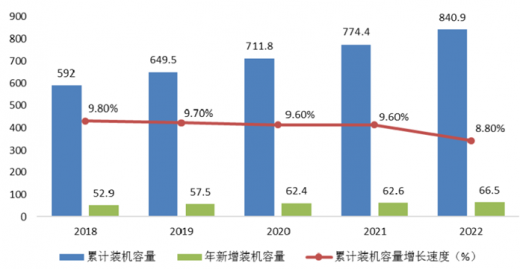

风电作为现阶段发展最快的可再生能源之一,在全球电力生产结构中的占比正在逐年上升,拥有广阔的发展前景。未来全球风电累计装机容量仍将以每年9.5%左右的速度保持稳定增长,并将在2022年达到840.90GW;另外,未来全球风电新增装机容量也将继续保持稳定增长,预计每年新增装机容量都能达到50GW以上。

2018-2022年全球风电市场装机容量预测(GW)

图表来源:公开资料整理

海上风电具有发电量高、单机装机容量大、机组运行稳定、适合大规模开发等优点,成为全球电场建设的新趋势。全球海上风电总装机容量有望在2030年达到100GW。

2、中国风力发电行业发展情况

1986年,我国第一座风电场—马兰风力发电厂在山东荣成并网发电,是我国风电史上的里程碑,标志着中国风电行业的开端。总体来看,中国风电行业发展经历了早期示范、产业化探索、产业化发展以及大规模发展四个阶段。

图表来源:公开资料整理

1)早期示范阶段(1986-1993年):主要利用国外赠款及贷款,建设小型示范风电场,政府的扶持主要在资金方面,如投资风电场项目及支持风电机组研制;2)产业化探索阶段(1994-2003年):首次建立了强制性收购、还本付息电价和成本分摊制度,由于投资者利益得到保障,贷款建设风电场逐渐增多;3)产业化发展阶段(2003-2007年):主要通过实施风电特许权招标来确定风电场投资商、开发商和上网电价,通过施行《可再生能源法》及其细则,建立了稳定的费用分摊制度,迅速提高了风电开发规模和本土设备制造能力;4)大规模发展阶段(2008年至今):在风电特许权招标的基础上,颁布了陆地风电上网标杆电价政策;根据规模化发展需要,修订了《可再生能源法》,制定实施可再生能源发电全额保障性收购制度。

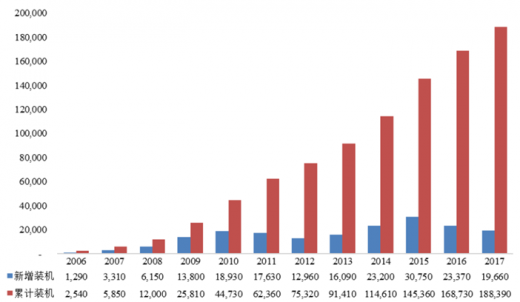

2016年全国新增装机容量23,370MW,全国累计装机容量达到168,730MW,累计装机容量增长16.08%。2017年全国新增装机容量19,660MW,全国累计装机容量达到188,390MW,累计装机容量增长11.65%。

2006-2017年中国风电装机容量统计(MW)

图表来源:公开资料整理

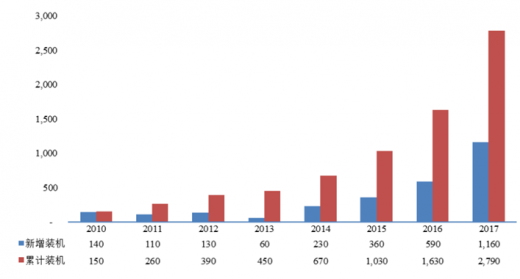

2016年,中国海上风电新增装机154台,新增装机容量590MW,累计装机容量达到1,630MW,累计装机容量增长58.25%。2017年,中国海上风电新增装机319台,新增装机容量1,160MW,累计装机容量达到2,790MW,累计装机容量增长71.17%。到2020年,海上风电开工建设10GW,确保建成5GW。以2020年建成5GW保守估计,2018年至2020年复合增速为21.47%。

2010-2017年中国海上风电装机容量统计(MW)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。