参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

2016 年 7 月 18 日,国家能源局下发《关于建立监测预警机制促进风电产业持续健康发展的通知》(国能新能[2016]196 号),根据通知,被列为红色区域的省份:(1)国家能源局在发布预警结果的当年不下达年度开发建设规模;(2)地方暂缓核准新的风电项目(含已纳入年度开发建设规模的项目);(3)电网企业不再办理新的接网手续。《通知》对弃风率及利用小时数提出硬性要求。

受上述的影响,2017年我国弃风率 11.90%,较2016年下降 5.2 个百分点,下降幅度明显。另外,在平价上网的情况下,持续下渗风电整机招标价格,近期招标数据显示,整机降幅明显改善。

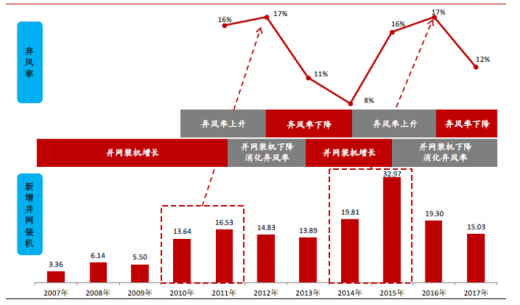

2017 年全国弃风率降至 11.90%

数据来源:公开数据整理

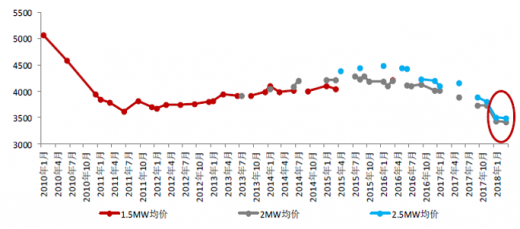

整机招标价格企稳

数据来源:公开数据整理

整机招标价格继续大幅下降的可能性较小

风电盈利削减幅度最大的影响因素是风电上网电价下调。而2015 年装机高增长的背景与2018-2019年的具有差异性:

第一,并网作为衡量享受 2016 或2018年电价的标准在2015 年以后,2018-2019年则是以开工为主。第二,在2015年整机价格上升,而2018-2019年整机价格不断下渗。

上网电价下调的同时整机价格不断下渗,其风电新增装机的重要影响因素是整机价格的下降能否抵消上网电价下调。用历年地区利用小时数数据来做参考,在一定条件下测算了不同利用小时数与不同招标价格降幅对度电成本降幅的影响,并比较其与下调电价对四类地区度电收入的影响。分析认为 I 类地区不会因整机价格下降而拖延开工,但IV 类地区在一定程度上存在拖延开工的压力。另外预计协商后,装机受整机价格下降的影响将会下降。

2020 年在以平价上网为目标的情况下,整机招标价格将会受到承压,但继续大幅下降的可能性小:新增装机容量与整机价格受供需的影响,两者具有相关性,在 2019 年 12 月 31 日之前67GW 装机需要开工,以便支撑整机价格。

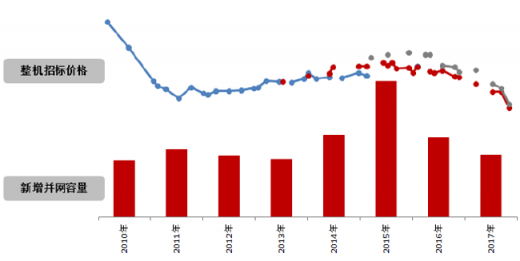

新增装机与整机价格具备一定相关性

数据来源:公开数据整理

2018年弃风率将延续2017年下降趋势

2014年后,我国弃风率在连续两年上升后,在 2016 年到近期高位,为17%。2017 年弃风量与弃风率均下降,分析认为,2018年弃风率将延续将延续2017年的趋势。

长期来看,弃风率持续下降的预期将提升风场开工意愿度。短期来看,弃风率对新增装机的影响主要体现在两方面:第一,“红六省(现红三省)”解禁将拉动装机增量,第二运营商资本收入的改善将带动开工能力的提升。

随着风电并网装机持续增长,弃风现象而逐渐明显。2010-2011年新增并网装机规模与之前年份相比增长明显,弃风率在2011-2012年达到了最高位;2014-2015年新增并网装机规模较高,导致弃风率在2015-2016年呈上升态势。

弃风率波动表现具有一定的规律,其主要是由于弃风率与新增装机相互影响的结果:一方面,并网装机大幅增长则对消纳要求更高,而电网促消纳的措施不完善,导致在并网规模大幅度的增长后,弃风率增长;另一方面,弃风率上升促使新能源消纳的改善,此后在弃风率下降的过程中,再加上电价调整的影响,导致新增并网装机规模的增长。

并网装机规模影响弃风率

数据来源:公开数据整理

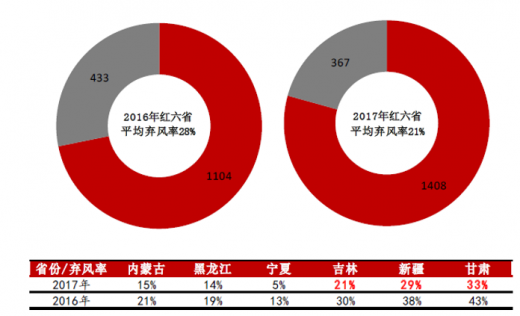

2018年3月7号,预计内蒙古、黑龙江、宁夏地区受抑制的装机将会不断释放,由于受解除风电红色警戒的影响,未来新增装机增长有望利好。另外,2017 年吉林省弃风率为21%,预计 2018 年吉林地区解除装机禁令可能性大,2019 年有望为整体装机规模贡献增量。

红六省弃风率下降,弃风电量减少(单位:亿千瓦时)

数据来源:公开数据整理

政策护航,促弃风率下降

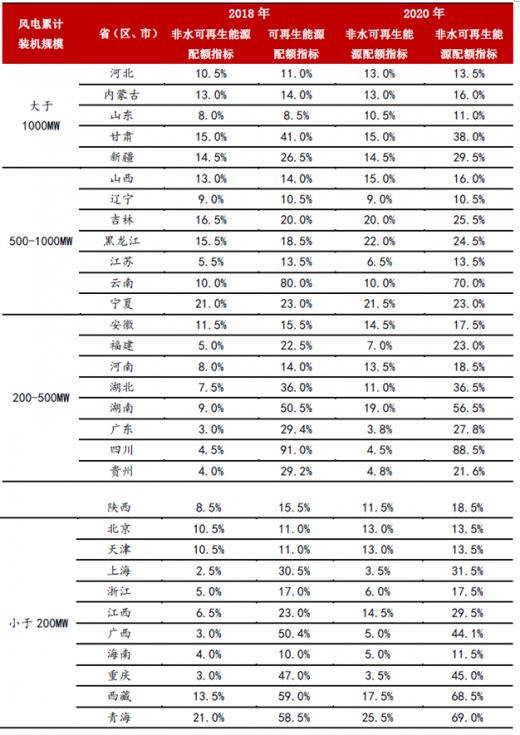

2018 年 3 月 23 日,发改委与能源局联合发布《可再生能源电力配额及考核办法(征求意见稿)》。与之前发布的配额制相关文件相比较,征求意见稿在规定各省可再生能源及非水可再生能源的配额的同时,进一步落实了未达到配额指标的惩罚措施,具体包括:(1)暂停下达或减少该区域化石能源电源建设规模;(2)按区域限批其新增高载能工业项目;(3)取消该区域申请示范项目资格、取消该区域国家按区域开展的能源类示范称号等。另外,文件规定各省级电网公司制定经营区域完成配额的实施方案,指导市场主体优先开展可再生能源电力交易,在市场机制无法保障可再生能源电力充分利用时,按照各省级人民政府批准的配额实施方案进行强制摊销。

此次征求意见稿的力度强大,若配额指标能够落实,预计 2018-2020 年我国弃风率将维持低位在运行。

2018、2020 年配额指标一览

资料来源:公开资料整理

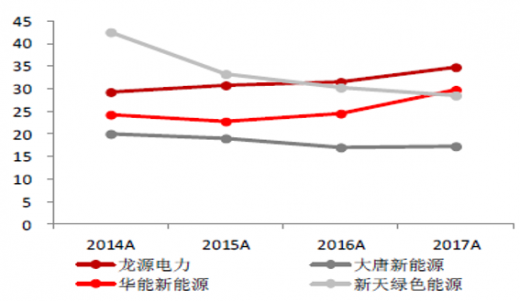

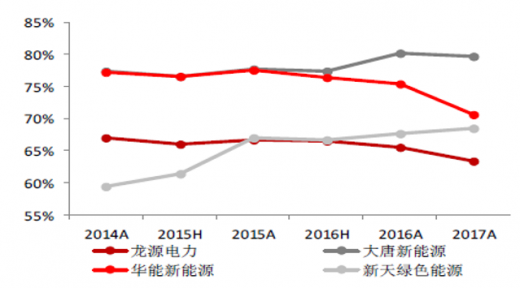

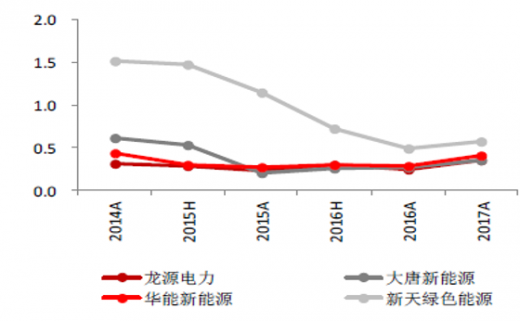

消纳改善,风场盈利能力提升

根据数据显示,受弃风率好转的影响,风电运营商财务状况的改善现象已经出现,部分港股风电运营商资产负债率企稳,流动比率、速动比率平稳增长,变化较为明显,分析认为运营商资本收入将改善。

部分港股运营商归属母公司所有者

数据来源:公开数据整理

部分港股运营商资产负债率企稳权益/投入资本一览

数据来源:公开数据整理

部分港股风电运营商流动比率好转

数据来源:公开数据整理

部分港股风电运营商速动比率好转

数据来源:公开数据整理

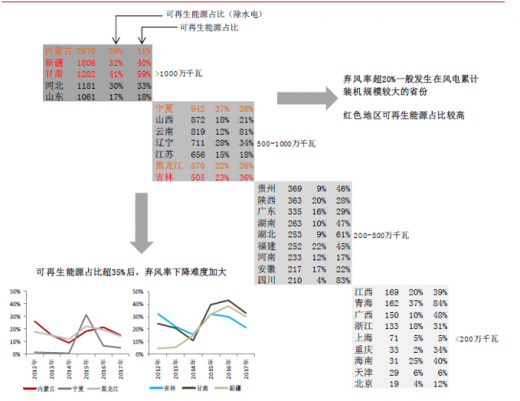

装机增长尚未触及消纳底线

从各省情况来看,风电装机占比较大的省份弃风现象尤为严重,可再生能源占比高一般是红色地区。分析认为,对该省弃风率具有一定的影响,对来自省内可再生能源装机占比影响,随着可再生能源装机占比不断增长,预计电网调度的协调空间将收缩,但由于各省输配电布局、产业结构、外送及省内消纳能力的差异性,因此消纳底线具有具体情况具体分析。在红色区域禁止新增装机后,被列为红色区域的省份要求降低弃风率,但仍有部分省份弃风率没有降到警戒线下。

目前来看,根据各省可再生能源装机占比情况分析,多数风电装机规模较大的省份还没有到达警戒线下。

多数装机规模较大的省份尚未触及消纳底线

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。