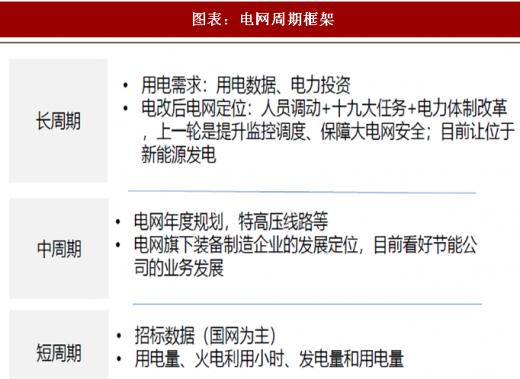

图表:电网周期框架

资料来源:公开资料整理

复盘电力设备板块的行情驱动因素,从历史上来看在05-10年主要是投资拉动的业绩增长 ,先是06年开始用电需求增长带来一次设备的不断投资; 从10年开始在智能电网的驱动下,二次设备为代表的电网自动化板块迎来了大规模的投 资,诞生了国电南瑞这样股票。

15-17年是特高压的集中投产期,电网的整体投资在16年创下阶段性的增速高峰,同年的行业公司业绩都相对不错。

未来电网的定位仍然是为新能源的大规模消纳做服务,柔性直流是最大看点。

图表:电网投资

资料来源:公开资料整理

参考观研天下发布《2018年中国智能电网行业分析报告-市场深度调研与发展趋势预测》

图表:国家电网投资

资料来源:公开资料整理

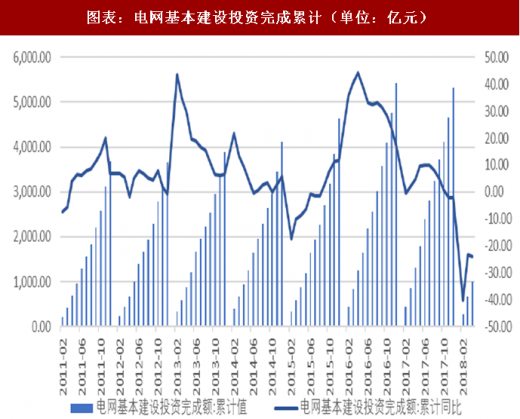

1-4月份累计电网投资增速-24.1%,投资金额从去年同期的1308亿下降至993亿,相比1- 3月的-23.20%的变化不大;1-4月220kV及以上的新增容量累计同比-13.43%,1-4月基 数比较低,尚不能反映全年走势。2017年国家电网总投资4854亿元,电网基建整体投资 5315亿元;18年国家电网计划投资4989亿元。

图表:电网基本建设投资完成累计(单位:亿元)

资料来源:公开资料整理

图表:新增220kV及以上变电容量累计(单位:KV)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。