1、上游:电气设备、机械设备、核燃料、核材料

参考观研天下发布《2018年中国核电行业分析报告-市场运营态势与投资前景研究》

1.1电气设备

电气设备板块与核电相关的A股上市公司如下表所示:

东方电气(600875.SH)

公司自20世纪90年代进入核电设备制造领域以来,先后参与了多个国家重点核电项目的建设,目前已具备批量生产百万千瓦级(1000-1750MW)核电机组设备的能力,覆盖包括二代改进型、引进三代、自主三代的国内所有核电技术,并正在积极参与新一代核电设备的研发,如钠冷快堆、钍基熔盐堆、聚变堆等。公司主要产品按照核岛部分和常规岛部分可分为:

核岛:反应堆压力容器、蒸汽发生器、堆内构件、控制棒驱动机构、反应堆冷却剂泵(主泵)、非能动余热排出热交换器、堆芯补水箱、安注箱、硼注箱、堆顶结构、各类容器、换热器、重型支撑及锚固件等,市场占有率约35%。

常规岛:汽轮机、发电机、汽水分离再热器、高低加/除氧器、循环水泵及各类辅机、各类容器、换热器等,市场占有率约45%。

上海电气(601727.SH)

公司拥有二代加和三代核电生产技术,具备完整的核电设备产业链。超过20年的核电设备生产经验,使公司在堆内构件、控制棒驱动机构等方面占据优势。在核岛领域,产品覆盖引进三代核电AP1000、EPR的关键核岛主设备,以及全球首台四代高温气冷堆压力容器、金属堆内构件。在常规岛领域,公司具有自主知识产权的1905mm长叶片开发研制通过了由上海市科委组织的项目验收;防城港华龙一号核电项目汽轮发电机组设计方案通过专家评审。

核岛:反应堆压力容器、蒸汽发生器、稳压器、堆内构件、控制棒驱动机构、主泵。

常规岛:安注箱、设备闸门、辅助除氧器、汽轮机低压部分。

保变电气(600550.SH)

公司在核电变压器领域具有突出的品牌优势,市场占有率较高。产品涵盖600-1000MW核电机组变压器,已陆续为秦山核电站、大亚湾核电站、岭澳核电站、宁德核电站、福清核电站、防城港核电站、台山核电站、三门核电、海阳核电站以及巴基斯坦恰希玛核电站等工程提供200余台变压器设备,国内已投运核电站中70%的主变压器采用公司的产品。

浙富控股(002266.SZ)

公司旗下华都公司致力于设计制造核反应堆控制棒驱动机构等民用核安全机械设备、核电专用维修保障工具、三废处理/转运设备、核辅助系统设备、核燃料辅助设备及专用机电设备等产品,股东方还包括中国核动力研究设计院。华都公司是国内核一级部件控制棒驱动机构的主要设计制造商之一,生产的控制棒驱动机构适用的反应堆类型主要包括:压水堆ML-B型(ACP1000、ACP100)、压水堆ML-A型(CNP600、CNP1000)、600MW示范快堆、熔盐堆、铅铋堆、直线电机型、丝杆螺母型等,目前生产的控制棒驱动机构在国内适用堆型最多。其他产品包括核燃料元件拉棒机、乏燃料运输线翻转导轨、泄压箱、反应堆压力容器假顶盖。

盈峰环境(000967.SZZ)

公司旗下浙江上风高科专风实业有限公司(原上虞风机厂)是最早介入核电通风领域的制造厂商,也是最早取得核安全局颁发的核级风机设计和制造许可证的企业之一,已累计承担国内外核电工程配套50余项,产品配套已应用于秦山核电、岭澳核电、福清核电、海南昌江核电、台山核电、三门核电、田湾核电站、防城港核电、巴基斯坦恰希玛核电等国内外核电站。公司自主研发“核一代”到“核三代”关键通风设备,产品包括国内首套CAP1400控制棒驱动机构冷却风机,“华龙一号” 首套CAM系统风机、CAV系统风机、VCL系统空调,循环冷却机组、抗震冷却塔风机、轴流风机、离心风机、空调风机以及电动风道密闭阀。

奥特迅(002227.SZ)

公司是国内目前唯一一家核安全级电源供应商,核安全级(1E级)高频开关直流充电装置及直流配电柜,以及核电站1E级交、直流配电柜。

明星电缆(603333.SH)

公司在2007年通过核电站用1E级K3类电缆产品的鉴定,是行业内获得民用核安全设备设计、制造许可证的八家企业之一。产品包括核电站用补偿电缆、测量电缆、控制电缆、电力电缆,相继应用于阳江、红沿河、台山、福清等核电站相关机组工程项目

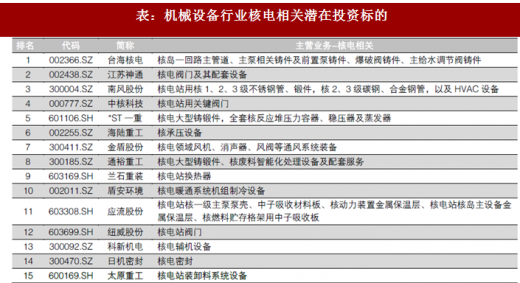

1.2 机械设备

机械设备板块与核电相关的A股上市公司如下表所示:

台海核电(002366.SZ)

公司是国内领先的核电站一回路主管道主要供货商,也是国内唯一同时具备二、三代核电机组主管道制造能力的厂商,在核电主管道领域的市场占有率达到50%以上。主要业务范围涵盖核电专用设备的制造、销售和技术服务,以及核级材料的销售业务。核电相关产品包括核岛一回路主管道,泵壳、叶轮、导叶、屏蔽环、密封环等主泵相关铸件及前置泵铸件,爆破阀铸件,主给水调节阀铸件等。

2016年,公司在核电板块实现营业收入7.61亿元,毛利率65.18%,占总营收的比重为62.92%。按产品分类,核级材料实现收入3.82亿,占总营收的比重为31.54%;技术服务营收1.77亿,占比14.60%;核电站一回路主管道收入1.55亿,占比12.78%;其他核电设备营收0.48亿,占比4.01%。

江苏神通(002438.SZ)

公司在核电阀门产品领域具备优势地位,主要业务范围涵盖应用于核电站的核级蝶阀、核级球阀、核级法兰和锻件、非核级蝶阀、非核级球阀及其配套设备,自2008年以来在核电工程已招标核级蝶阀、核级球阀市场中获得90%以上的订单。核电相关产品包括核级止回阀、截止阀、闸阀、球阀、蝶阀、核安全壳隔离阀、贝类捕集器等。

2016年,公司核电事业部累计取得订单3.26亿元,实现营业收入1.96亿元,毛利率46.88%,占总营收的比重为32.59 %。

南风股份(300004.SZ)

公司于2001年率先取得国家核安全局颁发的《中华人民共和国民用核承压设备制造资格许可证》,2009年作为国内HVAC行业首家获得国家核安全局颁发的核级风机和核级风阀设计、制造许可证。目前,公司是国内核电站用核1、2、3级不锈钢管、锻件,核2、3级碳钢、合金钢管,以及HVAC设备主要供应商之一,设计制造的核岛HVAC系统已运用在岭澳、红沿河、宁德、阳江、防城港、秦山、昌江、海阳、福清、方家山、田湾、台山核电站。

2016年,公司核电板块实现营业收入2.84亿元,毛利率43.00%,占总营收的比重为31.72%。

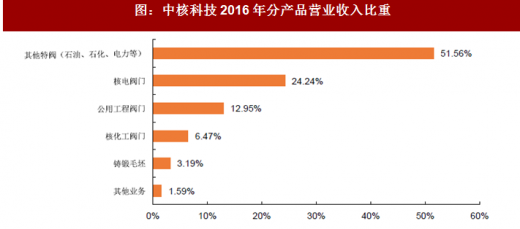

中核科技(000777.SZ)

公司是控股股东中核集团旗下首家上市企业,产品涵盖核一级止回阀、喷雾阀、爆破阀、闸阀,核二级截止阀、闸阀、球阀、隔膜阀、蝶阀,主蒸汽隔离阀。

2016年,公司在核电板块实现营业收入2.97亿元,毛利率25.25%,占总营收的比重为30.71%。其中,核电阀门产品实现收入2.34亿,毛利率20.21%,占总营收的比重为24.24%;核化工阀门产品实现收入0.63亿,毛利率44.13%,占总营收的比重为6.47%。

应流股份(603308.SZ)

公司是是我国核电、油气和航空领域核心企业重要供应商,核电装备零部件交货量位于行业前列。公司自主研发国产化首台核电站核一级主泵泵壳,建成了国内首条中子吸收材料板生产线,核动力装置金属保温层、核电站核岛主设备金属保温层、核燃料贮存格架用中子吸收板先后通过鉴定,并在2017年第一季度实现了交货。

纽威股份(603699.SZ)

公司是国内能提供多品种中高端核电阀门的企业,产品涵盖核级止回阀、截止阀、闸阀、球阀、蝶阀。公司已完成中广核华龙一号核级系列阀门、国核CAP1400系列核级阀门、高温气冷堆核级氦气球阀的研发项目鉴定。

1.3 核燃料与核材料

核燃料与核材料板块的A股上市公司如下表所示:

东方锆业(002167.SZ)

公司控股股东中核集团是我国唯一的核燃料元件供应商,产品包括锆矿砂、硅酸锆、氯氧化锆、电熔锆、二氧化锆、复合氧化锆、氧化锆陶瓷结构件及海绵锆八大系列。其中,核级海绵锆主要运用于核电站的核反应堆中,作为核燃料的包壳、格架、端塞和其它堆芯材料。

2016年,公司核级锆产品实现营业收入980.10万元,毛利率15.83%,占总营收的比重为1.19%。其中,核电阀门产品实现收入2.34亿,毛利率20.21%,占总营收的比重为24.24%;核化工阀门产品实现收入0.63亿,毛利率44.13%,占总营收的比重为6.47%。

中飞股份(300489.SZ)

公司作为核燃料加工设备领域一家重要的研发配套单位,具备行业先入优势,主要从事核燃料加工设备用铝合金零部件和其他机械加工。2016年,公司在核电板块实现营业收入1.09亿元,毛利率41.91%,占总营收的比重为79.38%。

久立特材(002318.SZ)

公司的主要业务涵盖核电用管,种类多达30种以上。自2009年公司取得核级产品制造许可证以来,研发和生产制造的核电蒸汽发生器U形传热管、堆内构件驱动机构用管、驱动杆、压力容器贯穿件、余热排放用管、压力容器718材料O形密封环、堆芯测量导管、凝汽器用钛管等先后为国内外43台核电机组所选用。

2、中游:工程建设

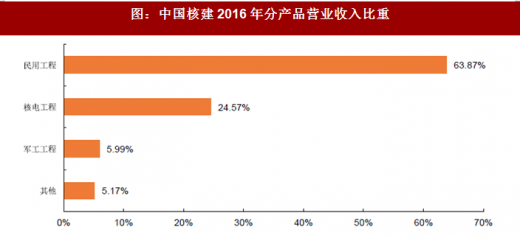

中国核建(601611.SH)

自20世纪80年代以来,公司承建了我国大陆全部在役核电机组的核岛工程,在行业内长期占据绝对主导地位,先后承建完成了浙江秦山核电站、广东大亚湾核电站、广东岭澳核电站、江苏田湾核电站核电机组等全部在役核电机组的核岛及部分常规岛工程建设;目前正在承担包括辽宁红沿河核电站、广东台山核电站、福建福清核电站、浙江三门核电站等共计12个核电站28台机组的核岛及部分常规岛工程建设。公司具备AP1000、EPR等新一代先进压水堆及高温气冷堆的建设能力;在海外业务方面,承建了巴基斯坦恰希玛核电站。

2016年,公司核电工程建设业务板块实现营业收入为101.72亿元,毛利率14.72%,占主营业务收入的24.57%。

3、下游:发电运营、后处理

3.1发电运营

电力运营商板块与核电相关的A股上市公司如下表所示:

中国核电(601985.SH)

公司持有中核集团旗下核电运营业务板块,以电力的生产及销售作为核心业务。控股股东中核集团作为国家核科技工业的主体,拥有完整的核科技工业体系,在核电技术开发等方面处于国内领先地位,是唯一拥有完整核燃料循环产业链、能够实现闭式循环的特大型央企。截止2017年底,公司控股在运核电机组17台,装机容量1434万千瓦时;在建机组9台,已开展前期工作的机组10台。

电力的生产及销售作为公司的核心业务,长期占公司营业收入和成本的99%左右。2016年,公司核电板块实现营业收入为296.61亿元,毛利率40.84%,占主营业务收入的98.84%。

3.2 后处理

远达环保(601985.SH)

公司控股股东国家电力投资集团公司是中国五大发电集团之一,也是我国三大核电开发建设运营商之一。公司业务范围涵盖核电站中低放废物处理,是国内三家拥有核设施退役及放射性三废处理处置工程专业资质的企业之一,已承建并完成了国内首个核电站放射性废物处理设施——山东海阳核电站SRTF项目。

参考观研天下发布《2018年中国核电行业分析报告-市场运营态势与投资前景研究》

1.1电气设备

电气设备板块与核电相关的A股上市公司如下表所示:

图:电气设备行业核电相关潜在投资标的

资料来源:公开资料整理

东方电气(600875.SH)

公司自20世纪90年代进入核电设备制造领域以来,先后参与了多个国家重点核电项目的建设,目前已具备批量生产百万千瓦级(1000-1750MW)核电机组设备的能力,覆盖包括二代改进型、引进三代、自主三代的国内所有核电技术,并正在积极参与新一代核电设备的研发,如钠冷快堆、钍基熔盐堆、聚变堆等。公司主要产品按照核岛部分和常规岛部分可分为:

核岛:反应堆压力容器、蒸汽发生器、堆内构件、控制棒驱动机构、反应堆冷却剂泵(主泵)、非能动余热排出热交换器、堆芯补水箱、安注箱、硼注箱、堆顶结构、各类容器、换热器、重型支撑及锚固件等,市场占有率约35%。

常规岛:汽轮机、发电机、汽水分离再热器、高低加/除氧器、循环水泵及各类辅机、各类容器、换热器等,市场占有率约45%。

上海电气(601727.SH)

公司拥有二代加和三代核电生产技术,具备完整的核电设备产业链。超过20年的核电设备生产经验,使公司在堆内构件、控制棒驱动机构等方面占据优势。在核岛领域,产品覆盖引进三代核电AP1000、EPR的关键核岛主设备,以及全球首台四代高温气冷堆压力容器、金属堆内构件。在常规岛领域,公司具有自主知识产权的1905mm长叶片开发研制通过了由上海市科委组织的项目验收;防城港华龙一号核电项目汽轮发电机组设计方案通过专家评审。

核岛:反应堆压力容器、蒸汽发生器、稳压器、堆内构件、控制棒驱动机构、主泵。

常规岛:安注箱、设备闸门、辅助除氧器、汽轮机低压部分。

保变电气(600550.SH)

公司在核电变压器领域具有突出的品牌优势,市场占有率较高。产品涵盖600-1000MW核电机组变压器,已陆续为秦山核电站、大亚湾核电站、岭澳核电站、宁德核电站、福清核电站、防城港核电站、台山核电站、三门核电、海阳核电站以及巴基斯坦恰希玛核电站等工程提供200余台变压器设备,国内已投运核电站中70%的主变压器采用公司的产品。

浙富控股(002266.SZ)

公司旗下华都公司致力于设计制造核反应堆控制棒驱动机构等民用核安全机械设备、核电专用维修保障工具、三废处理/转运设备、核辅助系统设备、核燃料辅助设备及专用机电设备等产品,股东方还包括中国核动力研究设计院。华都公司是国内核一级部件控制棒驱动机构的主要设计制造商之一,生产的控制棒驱动机构适用的反应堆类型主要包括:压水堆ML-B型(ACP1000、ACP100)、压水堆ML-A型(CNP600、CNP1000)、600MW示范快堆、熔盐堆、铅铋堆、直线电机型、丝杆螺母型等,目前生产的控制棒驱动机构在国内适用堆型最多。其他产品包括核燃料元件拉棒机、乏燃料运输线翻转导轨、泄压箱、反应堆压力容器假顶盖。

盈峰环境(000967.SZZ)

公司旗下浙江上风高科专风实业有限公司(原上虞风机厂)是最早介入核电通风领域的制造厂商,也是最早取得核安全局颁发的核级风机设计和制造许可证的企业之一,已累计承担国内外核电工程配套50余项,产品配套已应用于秦山核电、岭澳核电、福清核电、海南昌江核电、台山核电、三门核电、田湾核电站、防城港核电、巴基斯坦恰希玛核电等国内外核电站。公司自主研发“核一代”到“核三代”关键通风设备,产品包括国内首套CAP1400控制棒驱动机构冷却风机,“华龙一号” 首套CAM系统风机、CAV系统风机、VCL系统空调,循环冷却机组、抗震冷却塔风机、轴流风机、离心风机、空调风机以及电动风道密闭阀。

奥特迅(002227.SZ)

公司是国内目前唯一一家核安全级电源供应商,核安全级(1E级)高频开关直流充电装置及直流配电柜,以及核电站1E级交、直流配电柜。

明星电缆(603333.SH)

公司在2007年通过核电站用1E级K3类电缆产品的鉴定,是行业内获得民用核安全设备设计、制造许可证的八家企业之一。产品包括核电站用补偿电缆、测量电缆、控制电缆、电力电缆,相继应用于阳江、红沿河、台山、福清等核电站相关机组工程项目

1.2 机械设备

机械设备板块与核电相关的A股上市公司如下表所示:

表:机械设备行业核电相关潜在投资标的

资料来源:公开资料整理

台海核电(002366.SZ)

公司是国内领先的核电站一回路主管道主要供货商,也是国内唯一同时具备二、三代核电机组主管道制造能力的厂商,在核电主管道领域的市场占有率达到50%以上。主要业务范围涵盖核电专用设备的制造、销售和技术服务,以及核级材料的销售业务。核电相关产品包括核岛一回路主管道,泵壳、叶轮、导叶、屏蔽环、密封环等主泵相关铸件及前置泵铸件,爆破阀铸件,主给水调节阀铸件等。

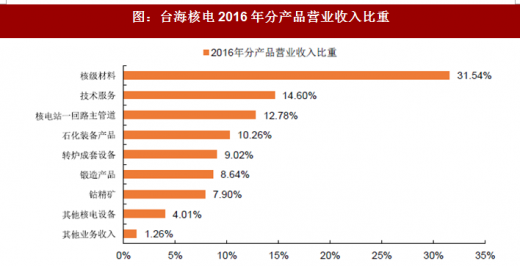

2016年,公司在核电板块实现营业收入7.61亿元,毛利率65.18%,占总营收的比重为62.92%。按产品分类,核级材料实现收入3.82亿,占总营收的比重为31.54%;技术服务营收1.77亿,占比14.60%;核电站一回路主管道收入1.55亿,占比12.78%;其他核电设备营收0.48亿,占比4.01%。

图:台海核电2016年分产品营业收入比重

数据来源:公开数据整理

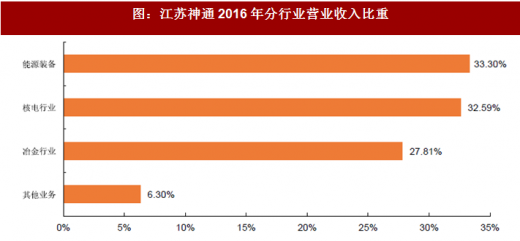

江苏神通(002438.SZ)

公司在核电阀门产品领域具备优势地位,主要业务范围涵盖应用于核电站的核级蝶阀、核级球阀、核级法兰和锻件、非核级蝶阀、非核级球阀及其配套设备,自2008年以来在核电工程已招标核级蝶阀、核级球阀市场中获得90%以上的订单。核电相关产品包括核级止回阀、截止阀、闸阀、球阀、蝶阀、核安全壳隔离阀、贝类捕集器等。

2016年,公司核电事业部累计取得订单3.26亿元,实现营业收入1.96亿元,毛利率46.88%,占总营收的比重为32.59 %。

图:江苏神通2016年分行业营业收入比重

数据来源:公开数据整理

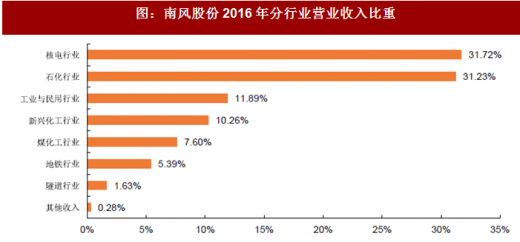

南风股份(300004.SZ)

公司于2001年率先取得国家核安全局颁发的《中华人民共和国民用核承压设备制造资格许可证》,2009年作为国内HVAC行业首家获得国家核安全局颁发的核级风机和核级风阀设计、制造许可证。目前,公司是国内核电站用核1、2、3级不锈钢管、锻件,核2、3级碳钢、合金钢管,以及HVAC设备主要供应商之一,设计制造的核岛HVAC系统已运用在岭澳、红沿河、宁德、阳江、防城港、秦山、昌江、海阳、福清、方家山、田湾、台山核电站。

2016年,公司核电板块实现营业收入2.84亿元,毛利率43.00%,占总营收的比重为31.72%。

图:南风股份2016年分行业营业收入比重

数据来源:公开数据整理

中核科技(000777.SZ)

公司是控股股东中核集团旗下首家上市企业,产品涵盖核一级止回阀、喷雾阀、爆破阀、闸阀,核二级截止阀、闸阀、球阀、隔膜阀、蝶阀,主蒸汽隔离阀。

2016年,公司在核电板块实现营业收入2.97亿元,毛利率25.25%,占总营收的比重为30.71%。其中,核电阀门产品实现收入2.34亿,毛利率20.21%,占总营收的比重为24.24%;核化工阀门产品实现收入0.63亿,毛利率44.13%,占总营收的比重为6.47%。

图:中核科技2016年分产品营业收入比重

数据来源:公开数据整理

应流股份(603308.SZ)

公司是是我国核电、油气和航空领域核心企业重要供应商,核电装备零部件交货量位于行业前列。公司自主研发国产化首台核电站核一级主泵泵壳,建成了国内首条中子吸收材料板生产线,核动力装置金属保温层、核电站核岛主设备金属保温层、核燃料贮存格架用中子吸收板先后通过鉴定,并在2017年第一季度实现了交货。

纽威股份(603699.SZ)

公司是国内能提供多品种中高端核电阀门的企业,产品涵盖核级止回阀、截止阀、闸阀、球阀、蝶阀。公司已完成中广核华龙一号核级系列阀门、国核CAP1400系列核级阀门、高温气冷堆核级氦气球阀的研发项目鉴定。

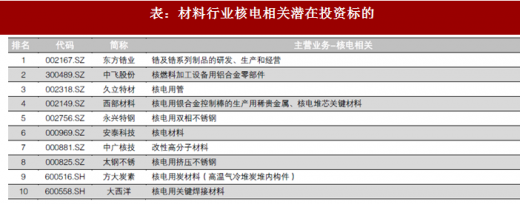

1.3 核燃料与核材料

核燃料与核材料板块的A股上市公司如下表所示:

表:材料行业核电相关潜在投资标的

数据来源:公开数据整理

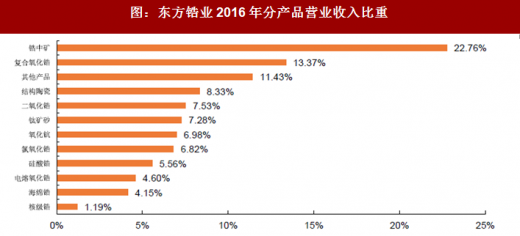

东方锆业(002167.SZ)

公司控股股东中核集团是我国唯一的核燃料元件供应商,产品包括锆矿砂、硅酸锆、氯氧化锆、电熔锆、二氧化锆、复合氧化锆、氧化锆陶瓷结构件及海绵锆八大系列。其中,核级海绵锆主要运用于核电站的核反应堆中,作为核燃料的包壳、格架、端塞和其它堆芯材料。

2016年,公司核级锆产品实现营业收入980.10万元,毛利率15.83%,占总营收的比重为1.19%。其中,核电阀门产品实现收入2.34亿,毛利率20.21%,占总营收的比重为24.24%;核化工阀门产品实现收入0.63亿,毛利率44.13%,占总营收的比重为6.47%。

图:东方锆业2016年分产品营业收入比重

数据来源:公开数据整理

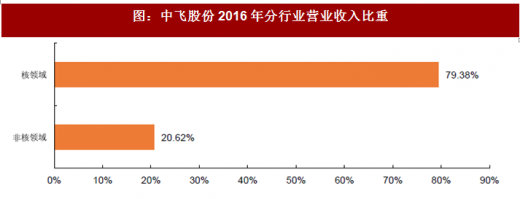

中飞股份(300489.SZ)

公司作为核燃料加工设备领域一家重要的研发配套单位,具备行业先入优势,主要从事核燃料加工设备用铝合金零部件和其他机械加工。2016年,公司在核电板块实现营业收入1.09亿元,毛利率41.91%,占总营收的比重为79.38%。

图:中飞股份2016年分行业营业收入比重

数据来源:公开数据整理

久立特材(002318.SZ)

公司的主要业务涵盖核电用管,种类多达30种以上。自2009年公司取得核级产品制造许可证以来,研发和生产制造的核电蒸汽发生器U形传热管、堆内构件驱动机构用管、驱动杆、压力容器贯穿件、余热排放用管、压力容器718材料O形密封环、堆芯测量导管、凝汽器用钛管等先后为国内外43台核电机组所选用。

2、中游:工程建设

中国核建(601611.SH)

自20世纪80年代以来,公司承建了我国大陆全部在役核电机组的核岛工程,在行业内长期占据绝对主导地位,先后承建完成了浙江秦山核电站、广东大亚湾核电站、广东岭澳核电站、江苏田湾核电站核电机组等全部在役核电机组的核岛及部分常规岛工程建设;目前正在承担包括辽宁红沿河核电站、广东台山核电站、福建福清核电站、浙江三门核电站等共计12个核电站28台机组的核岛及部分常规岛工程建设。公司具备AP1000、EPR等新一代先进压水堆及高温气冷堆的建设能力;在海外业务方面,承建了巴基斯坦恰希玛核电站。

2016年,公司核电工程建设业务板块实现营业收入为101.72亿元,毛利率14.72%,占主营业务收入的24.57%。

图:中国核建2016年分产品营业收入比重

数据来源:公开数据整理

3、下游:发电运营、后处理

3.1发电运营

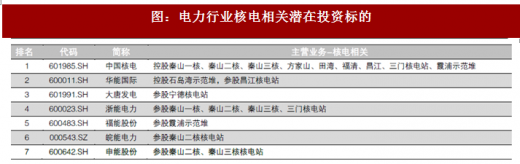

电力运营商板块与核电相关的A股上市公司如下表所示:

图:电力行业核电相关潜在投资标的

资料来源:公开资料整理

中国核电(601985.SH)

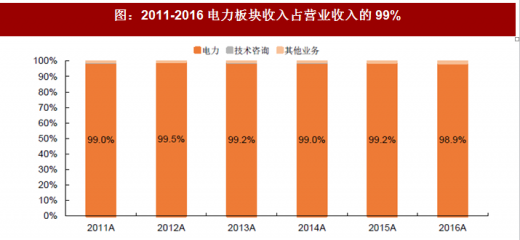

公司持有中核集团旗下核电运营业务板块,以电力的生产及销售作为核心业务。控股股东中核集团作为国家核科技工业的主体,拥有完整的核科技工业体系,在核电技术开发等方面处于国内领先地位,是唯一拥有完整核燃料循环产业链、能够实现闭式循环的特大型央企。截止2017年底,公司控股在运核电机组17台,装机容量1434万千瓦时;在建机组9台,已开展前期工作的机组10台。

电力的生产及销售作为公司的核心业务,长期占公司营业收入和成本的99%左右。2016年,公司核电板块实现营业收入为296.61亿元,毛利率40.84%,占主营业务收入的98.84%。

图:2011-2016电力板块收入占营业收入的99%

数据来源:公开数据整理

3.2 后处理

远达环保(601985.SH)

公司控股股东国家电力投资集团公司是中国五大发电集团之一,也是我国三大核电开发建设运营商之一。公司业务范围涵盖核电站中低放废物处理,是国内三家拥有核设施退役及放射性三废处理处置工程专业资质的企业之一,已承建并完成了国内首个核电站放射性废物处理设施——山东海阳核电站SRTF项目。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。