参考观研天下发布《2018年中国智能电力行业分析报告-市场深度分析与投资前景预测》

2018 年 1-4 月份,全国全社会用电量同比增长 9.3%,增速比上年同期提高 2.6pct;全国 6,000 千瓦及以上电厂装机容量同比增长 6.0%,增速较上年同期回落 1.5pct;全国发电设备累计平均利用小时 1221 小时,比上年同期增加41 小时,电力供需失衡继续缓解。

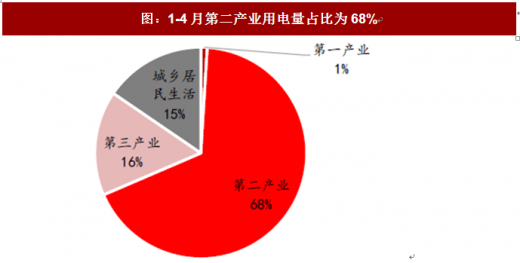

全社会用电量增速超预期。2018 年 1-4 月份,全国全社会用电量 21094 亿千瓦时,同比增长 9.3%,增速比上年同期提高 2.6PCT。总体来看,第二产业用电量占比为 68%,仍然贡献了最多的用电量增长,但贡献率逐渐缩小;第三产业、城乡居民用电量占比分别约为 16%、15%,皆保持快速增长,合计为用电量增长贡献了超过一半的份额,成为拉动用电量增长新的动力。

全社会用电量增速超预期。2018 年 1-4 月份,全国全社会用电量 21094 亿千瓦时,同比增长 9.3%,增速比上年同期提高 2.6PCT。总体来看,第二产业用电量占比为 68%,仍然贡献了最多的用电量增长,但贡献率逐渐缩小;第三产业、城乡居民用电量占比分别约为 16%、15%,皆保持快速增长,合计为用电量增长贡献了超过一半的份额,成为拉动用电量增长新的动力。

图:1-4月全社会用电量同比增长9.3%

数据来源:公开数据整理

图:1-4月第二产业用电量占比为68%

数据来源:公开数据整理

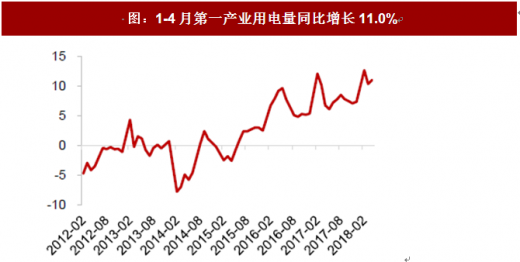

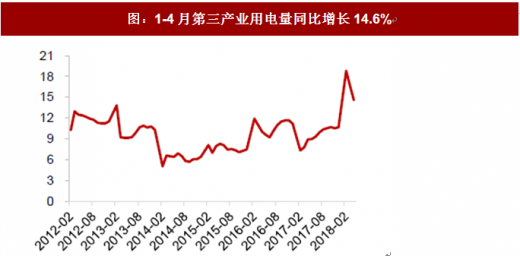

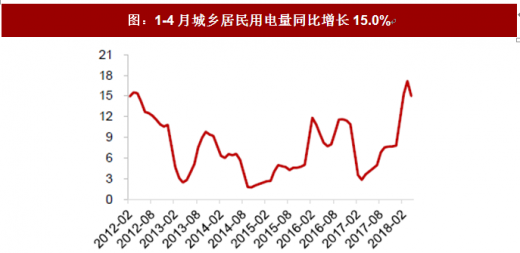

第二产业用电量维持较高增速,第三产业、城乡居民用电增速快速增长。分产业看,1-4 月份,第一产业用电量 205 亿千瓦时,同比增长 10.3%,增速较上年同期提高 3.6PCT,占全社会用电量的比重为 1.0%;第二产业用电量 14252 亿千瓦时,同比增长 6.9%,增速较上年同期持平,占全社会用电量的比重为 67.6%,对全社会用电量增长的贡献率为 46.9%;第三产业用电量 3377 亿千瓦时,同比增长 14.6%,增速较上年同期提高 5.7PCT,占全社会用电量的比重为 16.0%,对全社会用电量增长的贡献率为 25.2%;城乡居民生活用电量 3260 亿千瓦时,同比增长 15.0%,增速较上年同期提高 11.4PCT,占全社会用电量的比重为 15.5%,对全社会用电量增长的贡献率为 26.5%。 图:1-4月第一产业用电量同比增长11.0%

数据来源:公开数据整理

图:1-4月第一产业用电量同比增长6.9%

数据来源:公开数据整理

图:1-4月第三产业用电量同比增长14.6%

数据来源:公开数据整理

图:1-4月城乡居民用电量同比增长15.0%

数据来源:公开数据整理

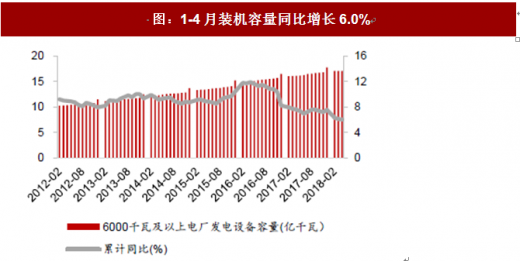

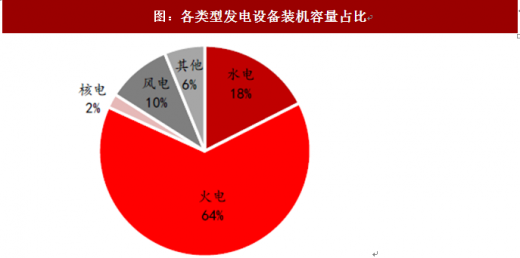

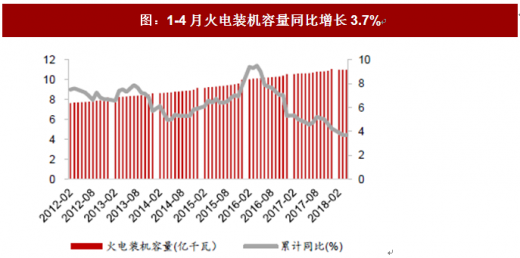

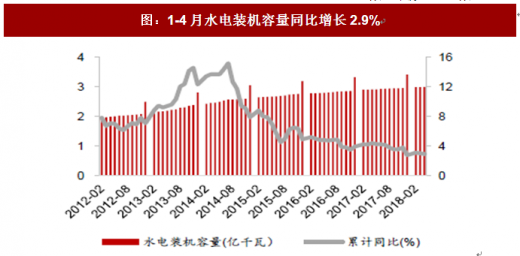

电力总装机增速放缓。截止 2018 年 4 月底,全国 6,000 千瓦及以上电厂装机容量 17.1 亿千瓦,同比增长 6.0%,增速比上年同期回落 1.5PCT。其中,水电装机容量 3.0 亿千瓦,同比增长 2.9%,增速较上年同期下降 1.2PCT;火电装机容量 11.0 亿千瓦,同比增长 3.7%,增速较上年同期下降 1.2PCT;核电装机容量 3694 万千瓦,同比增长 6.4%,增速较上年同期下降 17PCT;风电装机容量 1.7 亿千瓦,同比增长 10.6%,增速较上年同期下降 2.2PCT。

图:1-4月装机容量同比增长6.0%

数据来源:公开数据整理

图:各类型发电设备装机容量占比

数据来源:公开数据整理

图:1-4月火电装机容量同比增长3.7%

数据来源:公开数据整理

图:1-4月水电装机容量同比增长2.9%

数据来源:公开数据整理

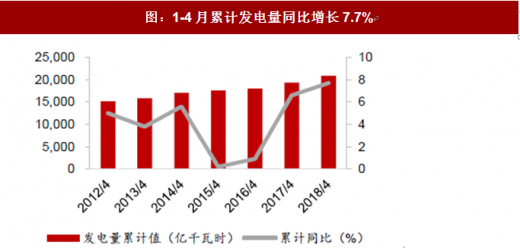

用电量需求回升带动发电量增速提高。2018 年 1-4 月份,全国规模以上电厂发电量 20877 亿千瓦时,同比增长 7.7%,增速比上年同期提高 1.1PCT;火电发电量 15951 亿千瓦时,同比增长 7.1%,增速比上年同期回落 0.1PCT;水电发电量 2633 亿千瓦时,同比增长 1.3%,增速比上年同期提高 5.8PCT;核电发电量 827 亿千瓦时,同比增长 10.2%,增速比上年同期回落 10.7PCT;风电发电量1351亿千瓦时,同比增长35.5%,增速比上年同期提高10.7PCT。受益于用电负荷的增长,全国发电量保持较快增长,今年以来来水情况较去年同期稍好,水电发电量同比增加,同时挤压了部分火电出力空间,火电发电量增速略有回落。

图:1-4月累计发电量同比增长7.7%

数据来源:公开数据整理

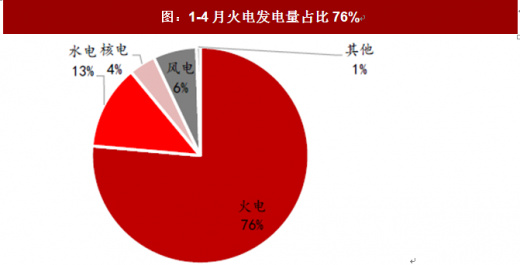

图:1-4月火电发电量占比76%

数据来源:公开数据整理

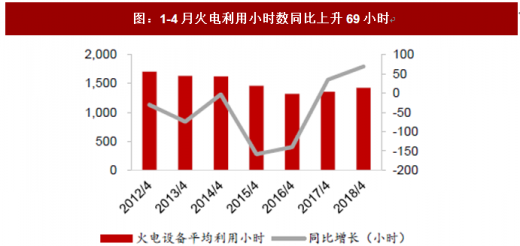

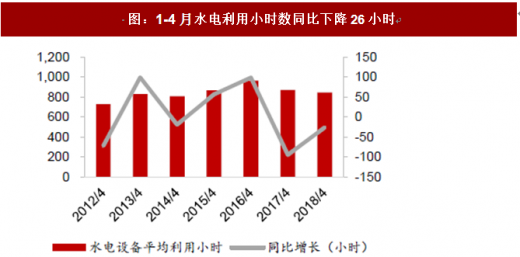

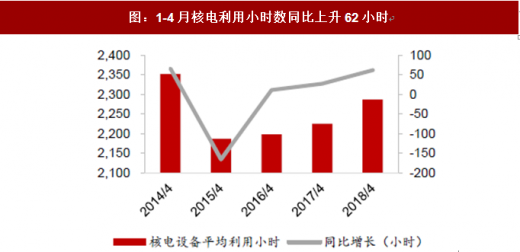

设备利用小时数回升趋势明显。1-4 月份,除水电外,其它类型发电设备利用小时同比增加。全国发电设备累计平均利用小时 1221 小时,比上年同期增加41 小时;全国水电设备平均利用小时为 845 小时,比上年同期降低 26 小时;全国火电设备平均利用小时为 1426 小时(其中,燃煤发电设备平均利用小时 1467 小时),比上年同期增加 69 小时;全国核电设备平均利用小时 2287 小时,比上年同期增加 62 小时;全国风电设备平均利用小时 812 小时,比上年同期增加 150 小时;全国太阳能发电设备平均利用小时 410 小时。

图:1-4月发电利用小时数同比上升41小时

数据来源:公开数据整理

图:1-4月火电利用小时数同比上升69小时

数据来源:公开数据整理

图:1-4月水电利用小时数同比下降26小时

数据来源:公开数据整理

图:1-4月核电利用小时数同比上升62小时

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。