1.火电装机增速放缓,去产能初现成效

参考观研天下发布《2018年中国火电造价市场分析报告-行业运营态势与发展趋势研究》

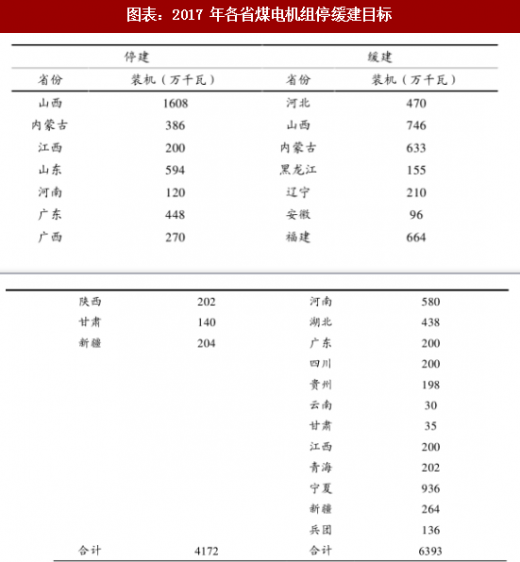

煤电去产能大幕拉开。为促进煤电有序发展,自 2016 年上半年起,国家发改委、能源局反复发布文件提示煤电行业产能过剩风险,逐步明确去产能方向与措施。2016 年底出台的《能源“十三五”规划》中明确提出要加快淘汰煤电落后产能,2020 年煤电装机规模力争控制在 11 亿千瓦以内。2017 年 3 月,李克强总理在《政府工作报告》中指出要淘汰、停建、缓建煤电产能 5000 万千瓦以上,煤电去产能首次纳入政府工作报告,标志着煤电行业去产能序幕拉开。

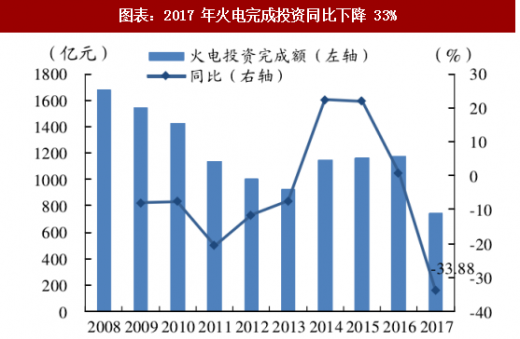

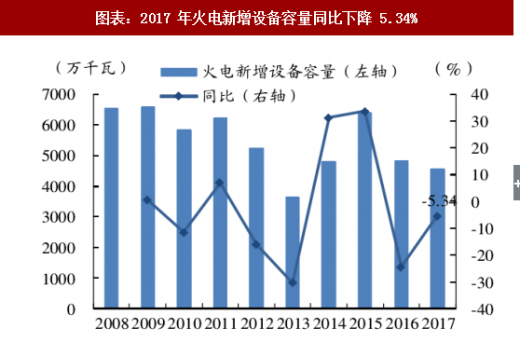

火电装机增速放缓趋势全面凸显,去产能成效已显。2017 年实际完成淘汰、停建、缓建煤电产能 6500 万千瓦,超额完成了 2017 年《政府工作报告》中 5000 万千瓦的目标。2017 年火电完成投资额和新增装机容量双降:从投资额来看,火电完成投资 740 亿元,同比下降 33.88%;从装机容量来看,2017 年火电新增装机 4578 万千瓦,同比少投产 258 万千瓦(下降 5.34%)。火电装机容量增速放缓趋势全面凸显,反映出国家自 2016 年上半年以来出台的促进煤电有序发展、供给侧改革系列政策已初现成效。

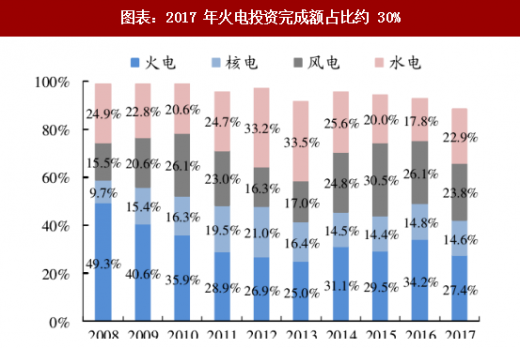

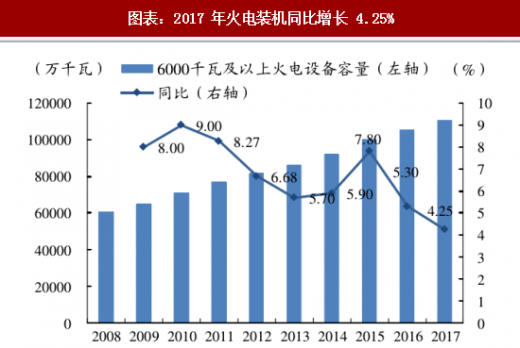

2018 年火电由“防范产能过剩风险”进入“去产能”新阶段,未来三年火电装机有望维持 5%以下,甚至 3%-4%的低增速。2018 年全国能源工作会议中明确提出要“大力化解煤电产能过剩”,标志着煤电产能过剩问题已发生“质变”,从 2017 年的“防范过剩风险”进入到了 2018 年的 “去产能”的全新阶段。2018 年目标是淘汰关停不达标的 30 万千瓦以下煤电机组,淘汰关停 400 万千瓦煤电落后产能。我们认为我国火电行业政策或将进一步收紧,各个区域火电建设速度还将继续放缓,此外,随着电力市场化进程加快、央企重组混改使得产业集中度不断提高等影响,部分老旧、低效机组有望加速退出市场,部分地区火电装机容量下滑将不可避免。总体来看,我们预计未来三年火电装机有望维持 5%以下,甚至 3%-4%的低增速。

火电利用小时数的“新常态”:5000 小时一去不复返,未来将长期保持在 4200-4500 小时。尽管火电利用小时数回升趋势的确定性较强,但由于火电自身角色的逐步改变,在国家大力发展清洁能源的背景下,火电要让位于新能源优先发电,因此我们预计未来一段时间,火电行业整体的平均利用小时数很难呈现快速的增长,火电利用小时也很难回归到 2008-2013 年 5000 小时左右的状态。通过我们对于全社会用电量、火电发电量以及火电装机容量的测算,我们预计火电利用小时将保持每年50小时左右的速度上升,并将长期保持在 4200-4500 小时的范围内震荡。

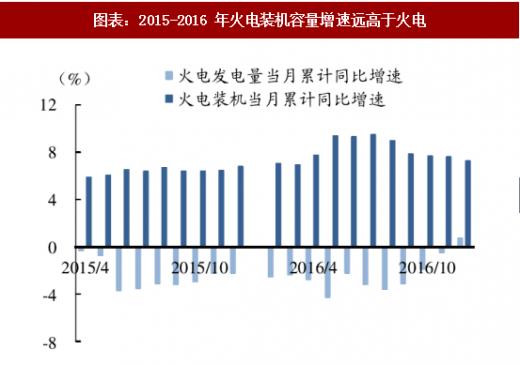

大跃进到急刹车,煤电去产能迫在眉睫。2014 年 10 月,国务院发布《政府核准的投资项目目录(2014 年版)》,明确提出火电站由省级政府核准。

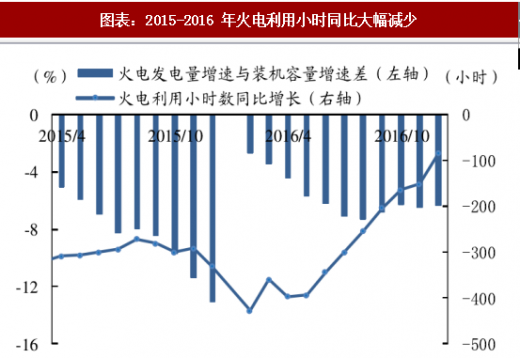

加上当时煤价持续走低,火电有利可图,各大火电企业便纷纷上马新机组占领市场,火电建设进入大跃进时代。然而与之对应的是,在我国经济转型的背景下,全社会用电量增速放缓。火电装机增速远大于电力需求增速,导致火电行业产能出现过剩。2013-2016 年,火电利用小时数逐年走低,2016 年降至 4165 小时,创出自 1969 年以来的历史新低。煤电去产能迫在眉睫。参考观研天下发布《2018年中国火电造价市场分析报告-行业运营态势与发展趋势研究》

资料来源:观研天下整理

资料来源:观研天下整理

煤电去产能大幕拉开。为促进煤电有序发展,自 2016 年上半年起,国家发改委、能源局反复发布文件提示煤电行业产能过剩风险,逐步明确去产能方向与措施。2016 年底出台的《能源“十三五”规划》中明确提出要加快淘汰煤电落后产能,2020 年煤电装机规模力争控制在 11 亿千瓦以内。2017 年 3 月,李克强总理在《政府工作报告》中指出要淘汰、停建、缓建煤电产能 5000 万千瓦以上,煤电去产能首次纳入政府工作报告,标志着煤电行业去产能序幕拉开。

资料来源:观研天下整理

资料来源:观研天下整理

火电装机增速放缓趋势全面凸显,去产能成效已显。2017 年实际完成淘汰、停建、缓建煤电产能 6500 万千瓦,超额完成了 2017 年《政府工作报告》中 5000 万千瓦的目标。2017 年火电完成投资额和新增装机容量双降:从投资额来看,火电完成投资 740 亿元,同比下降 33.88%;从装机容量来看,2017 年火电新增装机 4578 万千瓦,同比少投产 258 万千瓦(下降 5.34%)。火电装机容量增速放缓趋势全面凸显,反映出国家自 2016 年上半年以来出台的促进煤电有序发展、供给侧改革系列政策已初现成效。

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理

2018 年火电由“防范产能过剩风险”进入“去产能”新阶段,未来三年火电装机有望维持 5%以下,甚至 3%-4%的低增速。2018 年全国能源工作会议中明确提出要“大力化解煤电产能过剩”,标志着煤电产能过剩问题已发生“质变”,从 2017 年的“防范过剩风险”进入到了 2018 年的 “去产能”的全新阶段。2018 年目标是淘汰关停不达标的 30 万千瓦以下煤电机组,淘汰关停 400 万千瓦煤电落后产能。我们认为我国火电行业政策或将进一步收紧,各个区域火电建设速度还将继续放缓,此外,随着电力市场化进程加快、央企重组混改使得产业集中度不断提高等影响,部分老旧、低效机组有望加速退出市场,部分地区火电装机容量下滑将不可避免。总体来看,我们预计未来三年火电装机有望维持 5%以下,甚至 3%-4%的低增速。

2.供需好转,利用小时持续回升

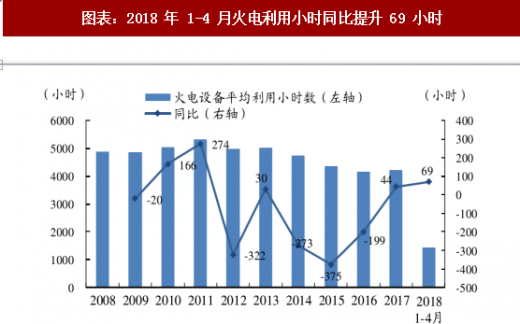

火电利用小时有望持续回升。2017 年火电发电量增速(4.9%)高于装机容量增速(4.3%),存量火电的利用效率提升显著,2017 年火电设备利用小时 4209 小时,同比提升 44 小时。2018 年 1-4 月延续了这一趋势,火电利用小时 1426 小时,同比增长 69 小时。我们假设未来三年火电发电量增速与全社会用电增速一致,保持在 5%以上,而火电装机容量保持 5%以下、甚至 3%-4%的低增速,则火电利用小时数将持续稳步提升。我们预计火电利用小时数有望走入一个持续回升的周期。

资料来源:观研天下整理

火电利用小时数的“新常态”:5000 小时一去不复返,未来将长期保持在 4200-4500 小时。尽管火电利用小时数回升趋势的确定性较强,但由于火电自身角色的逐步改变,在国家大力发展清洁能源的背景下,火电要让位于新能源优先发电,因此我们预计未来一段时间,火电行业整体的平均利用小时数很难呈现快速的增长,火电利用小时也很难回归到 2008-2013 年 5000 小时左右的状态。通过我们对于全社会用电量、火电发电量以及火电装机容量的测算,我们预计火电利用小时将保持每年50小时左右的速度上升,并将长期保持在 4200-4500 小时的范围内震荡。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。