参考观研天下发布《2018年中国核电行业分析报告-市场运营态势与投资前景研究》

对于国内核电的发展前景,我们基于以下几点进行初步判断:

考虑《巴黎协议》对于温室气体排放指标的压力,煤电新增空间较小;

水、风、光等可再生能源受自身特性和环境条件等因素的限制,长期发展可能遇到天花板;

可再生能源输出的不稳定性与电网的稳定性要求相悖,大规模的应用更需要火电、核电的同步增长来配合,否则将对电力系统的安全运行造成危害;

中国宏观经济向好态势明显,对于远期电力需求,需要对电源建设进行提前规划。

因此我们认为,核电仍然存在大规模发展的必要性。

1、核电是煤电的最佳替代者

我国一次能源以煤炭为主,随着经济发展对电力需求的不断增长,大量燃煤发电对环境的影响也越来越大。核电是一种技术成熟的清洁能源,没有火电生产过程中的二氧化硫、烟尘、氮氧化物和二氧化碳排放。以核电替代部分煤电,是电力工业污染物减排的有效途径。

2017年3月5日,李克强总理在两会上作政府工作报告时指出要“扎实有效去产能”,要求煤电行业17年淘汰、停建、缓建煤电产能5000万千瓦以上。7月26日,国家发改委、能源局等十六部委联合发布《关于推进供给侧结构性改革化解煤电产能过剩风险的意见》(发改能源[2017]1404号),明确了《电力发展“十三五”规划(2016-2020年)》中提出的意见:

通过建立风险预警机制和实施“取消一批、缓核一批、缓建一批”,“十三五”期间全国停建和缓建煤电产能1.5亿千瓦,到2020 年,全国煤电装机规模控制在11 亿千瓦以内。

“十三五”期间,实施煤电超低排放改造约4.2 亿千瓦,实施节能改造约3.4 亿千瓦,力争淘汰落后煤电机组约0.2亿千瓦。到2020 年,全国现役煤电机组平均供电煤耗降至310 克标煤/千瓦时,具备条件的30 万千瓦级以上机组全部实现超低排放。

根据数据,2017年新增煤电装机3855万千瓦、同比减少142万千瓦;预计煤电装机容量10.2亿千瓦,占全国装机比重53.6%,比2017年降低1.5个百分点。因煤电装机增速减缓、以及大型水电建设停滞而产生的基荷电源缺口,适合采用核电进行补足。

图:2011-2020年煤电装机容量及增速

数据来源:公开数据整理

而从电价的角度来看,我国核电价格形成机制经历了成本加利润定价、经营期电价和标杆电价三个阶段。根据《国家发展改革委关于完善核电上网电价机制有关问题的通知》(发改价格[2013]1130号),2013年1月1日以后投产的核电机组实行标杆上网电价政策,根据目前核电社会平均成本与电力市场供需状况,全国核电标杆上网电价确定为0.43元/千瓦时;全国核电标杆上网电价高于核电机组所在地燃煤机组标杆上网电价(含脱硫、脱硝加价)的地区,新建核电机组投产后执行当地燃煤机组标杆上网电价。即自2013年以后新建的核电项目,标杆上网电价不高于当地煤电上网电价。

我们选取了中国核电、中广核电力两大核电运营上市公司,以及五大发电集团旗下火电核心上市平台华能国际、大唐发电、国电电力、华电国际,对比其度电成本。可以发现,核电的度电成本基本低于火电,考虑到2017年电煤价格大幅上涨带来的燃料成本上升,核电相比火电的成本优势将更为明显。

图:核电与火电代表性上市公司度电成本对比

数据来源:公开数据整理

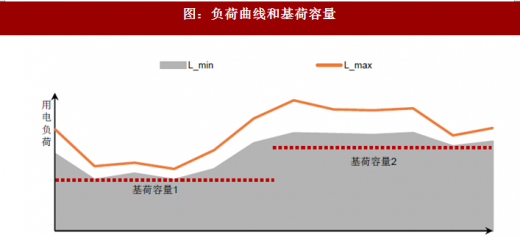

2、核电是最好的基荷电源

径流型小水电、风电、光伏发电等可再生能源,具有间歇性、波动性、低可预测性的特点,输出曲线不稳定且难以精确预测,无法像火电、核电、多年调节型大水电一样作为基荷电源,反而需要火电、大型水电等为其提供调峰调频辅助服务。近年来风电、光伏等可再生能源的快速增长,对于电网稳定性带来了新的挑战,叠加全社会用电量的回升,电网对于基荷电源的需求也同步提高。

图:负荷曲线和基荷容量

数据来源:公开数据整理

就输出稳定性而言,核电与火电类似,不受降水、风力、光照等自然条件的影响;核电的换料周期相对确定,一般是连续运行12个月或18个月进行一次更换。就经济性来说,核电作为“基荷”能源,一般不参与电网的调峰,可以提高燃料利用效率。因此就发电特性而言,核电是电力系统基荷电源的最佳选择,其利用小时远超其他类型的发电设备。

图:核电利用小时数远超其他类型发电设备

数据来源:公开数据整理

3、国内核能利用增长空间广阔

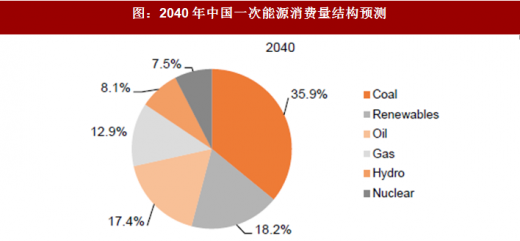

2018年2月,BP发布了《世界2040年能源展望》,预计到2040年,中国一次能源消费量将达到43.19亿吨标准油;其中煤炭占35.9%、风电光伏生物质占18.1%、石油占17.4%、天然气占12.9%、核能占8.0%、水电占7.5%。

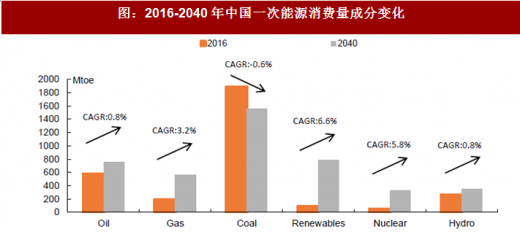

根据数据,到2040年,中国包括风电、光伏、地热、生物质在内的非水可再生能源消费量将增长789%,年均复合增速6.6%,是增长最快的能源类型;核能消费量将增长574%,年均复合增速5.8%,增速仅次于可再生能源,高于天然气的3.2%。而根据预测,未来20年,中国的核电发电量预计将增加两倍以上,将取代美国成为全球最大的核电国家。

图:2016年中国一次能源消费量结构

数据来源:公开数据整理

图:2040年中国一次能源消费量结构预测

数据来源:公开数据整理

图:2016-2040年中国一次能源消费量成分变化

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。