参考观研天下发布《2018年中国核电行业分析报告-市场运营态势与投资前景研究》

核电是利用核反应堆中核裂变所释放出的热能进行发电的电能生产方式。在核裂变过程中,快中子经慢化后变为慢中子,撞击原子核,发生受控的链式反应,产生热能,生成蒸汽,从而推动汽轮机运转。核电站与我们常见的燃煤、燃气等火电站一样,均通过使用燃料生成的高温蒸汽推动汽轮机旋转,带动发电机进行发电。两者的不同之处主要在于蒸汽供应系统,火电厂依靠燃烧化石燃料(煤、石油或者天然气)释放的化学能将水变成蒸汽,核电站则依靠核燃料的核裂变反应释放的辐射能将水变成蒸汽。除反应堆外,核电站其他系统的发电原理与常规火电站类似。

1、世界核电发展历程:由能源需求所推动

自1954年6月27日前苏联建成世界上第一座5MW实验性石墨沸水堆奥布宁斯克(Obninsk)核电站并首次利用核能发电,世界核电已有六十多年的发展历史。从世界范围内看,核电发展主要经历四个阶段:起步期、爆发期、低潮期和复苏期段。

起步期(1954-1965年):在此期间,世界共有38个机组投入运行,几个主要有核国家建成了自己的早期原型反应堆,即第一代核电技术。比较典型的除了前述奥布宁斯克(Obninsk)核电站外,还包括1956年英国建成的45MW原型天然铀石墨气冷堆卡德豪尔(Calder Hall)核电站;1957年美国建成的60MW原型压水堆希平港(Shippinport)核电站;1960年美国建成的250MW沸水堆德累斯顿(Dresden)核电站;1962年法国建成60MW天然铀石墨气冷堆舒兹(Chooz)核电站;1962年加拿大建成25MW天然铀重水堆罗尔弗顿(Rolphton)核电站。

爆发期(1966-1980年):随着美、日、欧等发达国家的经济飞速发展,对电力供应产生了巨大的需求。1973年第一次石油危机爆发,核电以其运行经济性和能源独立性优势在世界范围内进入爆发式增长阶段。在此期间,共有242台机组投入运行,均采用第二代核电技术。美国成批建造500-1100MW的压水堆、沸水堆;前苏联建造1000MW石墨堆和440MW、1000MW的WWER型压水堆;法国、日本等发达国家引进了美国的压水堆和沸水堆技术,法国的核电发电量增加了20.4倍,比例从3.7%增加到40%以上,日本的核电发电量增加了21.8倍,比例从1.3%增加到20%。到1980年年底,全世界在运核电机组近300台,总装机容量已达1.8 亿kW。1966-1980年,核电装机容量年增长率达到26%。

低潮期(1981-2000年):1979年第二次石油危机的影响,西方各国经济发展减速,使得电力需求出现回落;而1979年美国三厘岛核电站、1986年前苏联切尔诺贝利核电站两起重大事故的发生,直接导致了全球核电发展的停滞,核电的安全性和经济性被重新评估。为保证核电厂的安全,世界各国采取了增加更多安全设施、更严格审批制度等措施,以确保核电站的安全可靠。核电的经济效益下降、投资风险增大,核电发展进入低潮阶段。西方国家调整核电政策,发展速度明显减缓;而中国、印度和韩国等国开始发力,亚洲成为核电产业新的增长极。

复苏期(2001年至今):进入新世纪后,减少温室气体排放成为摆在世界各国面前的难题;同时全社会电气化进程的推进、能源供给的大幅波动,推动了电力需求的再次增长;在福岛大地震导致的核泄露事故前,核电长期处于安全运行状态。因此,世界各国对核电重新转为积极态度,核电产业开始复苏。第三代核电技术取得突破性进展,在设计原理上以其固有的安全性,逐步消除了社会舆论的顾虑。

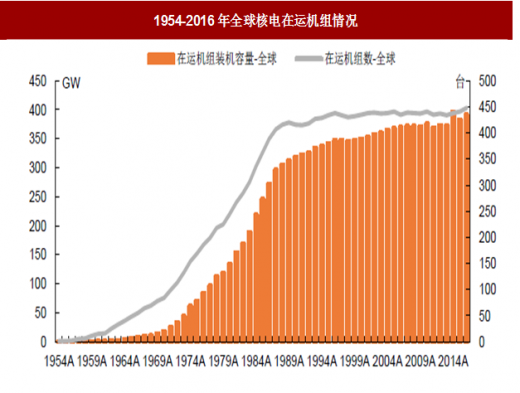

图:1954-2016年全球核电在运机组情况

数据来源:公开数据整理

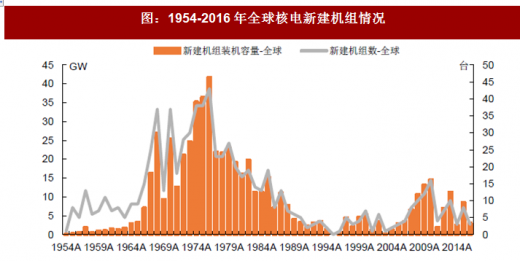

图:1954-2016年全球核电新建机组情况

数据来源:公开数据整理

2011年3月日本福岛核事故的发生引起了世界各国对核电安全性的质疑,但因核电对世界能源供应的不可或缺性,大部分国家仍选择继续发展核电。核泄露事故的当事人日本在2012年7月因夏季供电能力不能满足用电需求而重启了大饭核电站3、4 号机组曾,2015年8月重启了川内核电站1号机组。虽然民间反对的声音一直存在,但面对关闭所有核电站之后产生的30%供电缺口,日本政府仍陆续重启了6座核电机组。美国核管理委员会(NRC)在多年停滞后重启核电计划,于2012年2月批准新建核电站;法国、芬兰、英国、荷兰、波兰等国亦表态不会放弃发展核电。而中国在2012年10月24日召开的国务院常务会议上通过了《能源发展“十二五”规划》、《核电安全规划(2011-2020年)》和《核电中长期发展规划(2011-2020年)》。日本福岛核事故并没有从根本上改变世界各国发展核电的态势,只是对核电机组设计和运行安全提出了更加严格的要求。从核电发展的历史规律来看,电力作为社会生产、居民生活的基础,舆论和民意等因素只能在一定程度上对相关博弈产生影响,经济和社会发展等现实因素在全局性考量中往往占据更重要的权重,根本性的决定因素仍在于用电需求和能源安全。

表:2013年后日本的核电重启进程

资料来源;公开资料整理

2、国内核电发展现状:理想丰满,现实骨感

在全球能源紧缺的背景下,世界各国都在大力发展核能应用,我国核电发展战略也由本世纪初期的“适度发展”提升到“积极发展”:

2012年10月24日,国务院常务会议正式讨论通过了《能源发展“十二五”规划》(国发[2013]2号),再次讨论并通过《核电中长期发展规划(2011-2020年)》,提出的规划目标:到2015年,运行核电装机达到4000万千瓦,在建规模1800万千瓦。2014年6月7日,国务院办公厅印发《能源发展战略行动计划(2014-2020年)》(国办发[2014]31号),提出规划目标:适时在东部沿海地区启动新的核电项目建设,研究论证内陆核电建设;到2020年,核电装机容量达到5,800万千瓦,在建容量达到3,000万千瓦以上。

2016年11月7日,国家发改委、国家能源局正式发布《电力发展“十三五”规划》,核电规划目标:“十三五”期间,全国核电投产约3000万千瓦、开工3000万千瓦以上,2020年装机达到5800 万千瓦。

2017年2月10日,国家能源局印发《2017年能源工作指导意见》(国能规划[2017]46号),提出2017年的能源重大工程包括:积极推进已开工核电项目建设,年内计划建成三门1号机组、福清4号机组、阳江4号机组、海阳1号机组、台山1号机组等项目,新增装机规模641万千瓦;积极推进具备条件项目的核准建设,年内计划开工8台机组;扎实推进三门3、4号机组,宁德5、6号机组,漳州1、2号机组,惠州1、2号机组等项目前期工作,项目规模986万千瓦。

此外,在国家战略层面来说,以“华龙一号”为代表的高端核电技术已成为提升“中国制造”、打造“中国创造”名片的标志性工程之一。中国力图实现核电强国之梦,借助“一带一路”等契机,将国产化的先进核电技术对外输出。

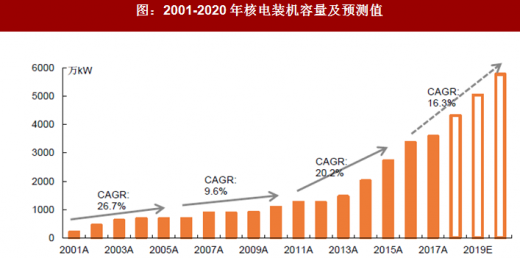

图:2001-2020年核电装机容量及预测值

数据来源:公开数据整理

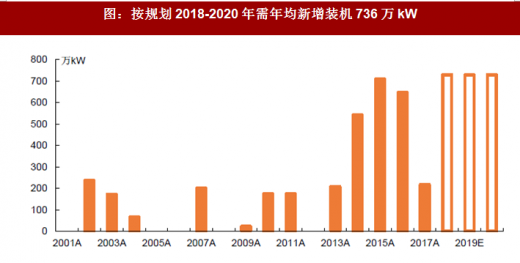

虽然发展核电目标明确、口号响亮,但是真正落地执行的时候,重重的困难让前进的道路布满了崎岖坎坷。截止2015年底,在运核电装机容量2717万千瓦,在建装机容量3054万千瓦。《能源发展“十二五”规划》的投产目标实际达成率不足七成,另外三成仍处于建设状态。不过投产加在建的总装机容量目标尚算基本达成规划预期,而《电力发展“十三五”规划》的进度就更不容乐观。而到了2017年12月底,国内在运核电机组37台,合计装机容量3581万千瓦;在建机组19台,合计装机2207万千瓦。按照“十三五”规划,2018-2020年,年均投产736万千瓦,年均批复并开工1000万千瓦。

图:按规划2018-2020年需年均新增装机736万kW

数据来源:公开数据整理

3、 核电技术发展进程

各种核电所用反应堆型的区别主要在于冷却剂和中子慢化剂的不同。按照冷却剂的不同可分为轻水堆、重水堆、气冷堆等,按照中子慢化剂的有无,可分为热中子堆、快中子堆。

压水堆(PWR,pressurized water reactor):使用加压轻水(即普通水)作冷却剂和慢化剂,且水在堆内不沸腾的核反应堆,燃料为浓缩铀。压水堆核电站由核岛和常规岛组成,核岛中的大型设备是蒸汽发生器、稳压器、主泵和堆芯,常规岛主要包括汽轮机组及二回路其它辅助系统,与常规火电厂类似。

沸水堆(BWR,boiling water reactor):沸水堆是以沸腾轻水为慢化剂和冷却剂并在反应堆压力容器内直接产生饱和蒸汽的动力堆。沸水堆与压水堆同属轻水堆,都具有结构紧凑、安全可靠、建造费用低和负荷跟随能力强等优点。

重水堆(PHWR,pressurized heavy water reactor):重水堆是以重水作慢化剂的反应堆,可以直接利用天然铀作为核燃料。重水堆可用轻水或重水作冷却剂。

石墨气冷堆(GCR,gas cooled reactor):用石墨慢化、二氧化碳或氦气冷却的反应堆,目前仅存于英国。近期的研究集中在氦气冷却的高温气冷堆(HTGR,high temperature gas-cooled reactor)上。

石墨水冷堆(LWGR,light-water cooled graphite moderated reactor):石墨水冷堆是以石墨为慢化剂、水为冷却剂的热中子反应堆,目前仅存于俄罗斯。

快中子增殖堆(FBR,fast breeder reactor):由快中子引起链式裂变反应所释放出来的热能转换为电能的核电站。快堆在运行中既消耗裂变材料,又生产新裂变材料,而且所产可多于所耗,能实现核裂变材料的增殖。

图:各堆型冷却剂和慢化剂对应情况

资料来源;互联网

目前世界上核电站采用的反应堆有压水堆、沸水堆、重水堆、石墨气冷堆、石墨水冷堆以及快中子增殖堆等,但比较广泛使用的是压水堆。压水堆以普通水作冷却剂和慢化剂,是目前世界上最普遍的商用堆型。

目前,全球的核电技术已发展到第三代,美、法等国已开展第四代核电的研究,各代核电技术的特点如下。

第一代:早期原型核电机组,主要目的是为通过试验示范形式来验证核电在工程实施上的可行性。1954-1965年,全球共有38 台一代核电机组投入运行。包括前述的前苏联5 MW实验性石墨沸水堆、英国45 MW 原型天然铀石墨气冷堆型核电站、美国60 MW 原型压水堆型核电站、法国60 MW 天然铀石墨气冷堆型核电站、加拿大25MW天然铀重水堆型核电站等。

第二代:在第一代核电技术的基础上建成了单堆功率在300 MW以上的压水堆、沸水堆、重水堆机组,具有标准化、系列化和批量建设的特点。1966-1980年,全球共有242台二代核电机组投入运行。包括,美国批量化建造的500-1100MW的压水堆、沸水堆机组,前苏联建造的1000MW石墨堆和440MW、1000MW的VVER压水堆。美国三里岛核电站事故和前苏联切尔诺贝利核电站事故催生了第二代改进型核电站,在第二代的基础上增设了氢气控制系统、安全壳泄压装置等,安全性能得到显著提升。

第三代:指满足美国“先进轻水堆型用户要求”(URD)和“欧洲用户对轻水堆型核电站的要求”(EUR)的新一代先进核电站。,其具有更好的安全性、经济性及模块化设计的特点。主要包括美国GE公司的ABWR、Westinghouse公司的AP1000、法国AREVA公司的EPR、美国GE与日本Hitachi公司联合开发的ESBWR、韩国KEPCO&KHNP开发的APR1400等技术类型。其中具有代表性的是美国的AP1000 和法国的EPR,两种技术的全球首堆均在中国,并即将投产运行。

第四代:由美国能源部发起,并联合法国、英国、日本等9 个国家联合研究的下一代核能技术,满足安全、经济、可持续发展、极少的废物生成、燃料增殖的风险低、防止核扩散等基本要求。目前的6种概念设计包括3种快中子反应堆——气冷快堆GFR、铅冷快堆LFR、钠冷快堆SFR,以及3种热中子反应堆——熔盐堆MSR、超临界水冷堆SCWR、超高温气冷堆VHTR。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。