参考观研天下发布《2018年中国集成电路行业分析报告-市场运营态势与发展趋势研究》

集成电路产业是国民经济中基础性、关键性和战略性的产业,作为现代信息产业的基础和核心产业之一,在保障国家安全等方面发挥着重要的作用,是衡量一个国家或地区现代化程度以及综合国力的重要标志。集成电路一直以来占据半导体产品80%的销售额,业务规模远远超过半导体中分立器件、光电子器件和传感器三大细分领域,长期以来占据着行业大部分市场规模,具备广阔的市场空间,近年来呈现出快速增长的态势。

(1)全球集成电路产业规模

在全球范围内,集成电路一直占据半导体产业规模的80%以上,2016 年所占比重为81.64%。在区域分布上,半导体产业逐渐向亚太地区转移,2016 年亚太地区(不含日本)销售额占全球销售总额的61.49%,产业转移使得亚太地区半导体技术水平和市场规模迅速成长。

我国集成电路产业在国家政策扶持带动下,呈现加速增长的势头,国内集成电路产业规模从2010 年的1,440.15 亿元上升至2016 年的4,335.50 亿元,复合增长率达到20.16%。

集成电路产业链包括芯片设计、晶圆制造、芯片封装和测试子行业。在集成电路产业链中芯片设计是以消费终端需求为指引,通过将系统、逻辑与性能的要求转化为具体的版图物理图形来设计开发各种芯片产品。晶圆制造将掩膜版的图像数据转移至晶圆片上,再通过一系列工艺流程,完成晶圆成品。芯片封装目的在于保护芯片免受物理、化学等环境因素造成的损伤,增强散热性能和机械强度,确保电路正常工作。芯片成测是把控芯片质量的最后一关,通过电气参数测试和可靠性测试等流程为产品品质严格把关,最终输出芯片成品。

我国集成电路产业链中芯片设计、晶圆制造和封装测试三业的格局不断优化。

集成电路设计业向产学研合作密集区域汇集,晶圆制造向资本密集度高的地区汇聚,封装测试子行业向劳动力充裕且成本较低的区域加速转移,逐步形成了以芯片设计为龙头,封装测试为主体,晶圆制造重点统筹的产业布局。总体来看,芯片设计和封装比重较大,尤其是芯片设计业近几年来快速增长,芯片设计在集成电路产业所占比重呈逐年上升趋势,由2010 年的25.27%上升至2016 年的37.93%。

随着芯片国产化等一系列产业政策的实施,芯片设计、晶圆制造、封装测试领域的布局不断优化,中国企业在相关领域表现日益突出。从产业链各环节发展趋势来看,芯片设计是集成电路产业最具发展潜力的领域,中国芯片设计规模处于快速上升通道,研发设计水平显著提高。2010-2016 年,我国集成电路产业中芯片设计业销售规模由363.85 亿元增长至1,644.30 亿元,年均复合增长率高达28.58%。

② 芯片封装市场规模和发展前景

我国封测行业在半导体产业链中发展较早,有望成为集成电路产业链中最早完成进口替代的子行业,在物联网驱动下,芯片从性能导向逐渐转为应用导向,国内封测行业同国际领先水平的差距不断缩小。随着电子设备向智能化、小型化方向发展,芯片集成度、密度和性能日益提高,封装模式不断推陈出新,封装规模也随着集成电路产业规模持续增长以及LED 在照明市场的快速发展而呈现快速增长态势。

2011-2016 年,我国封装测试规模975.70 亿元增长至1,564.30 亿元,年均复合增长率为9.90%。

集成电路产业是国民经济中基础性、关键性和战略性的产业,作为现代信息产业的基础和核心产业之一,在保障国家安全等方面发挥着重要的作用,是衡量一个国家或地区现代化程度以及综合国力的重要标志。集成电路一直以来占据半导体产品80%的销售额,业务规模远远超过半导体中分立器件、光电子器件和传感器三大细分领域,长期以来占据着行业大部分市场规模,具备广阔的市场空间,近年来呈现出快速增长的态势。

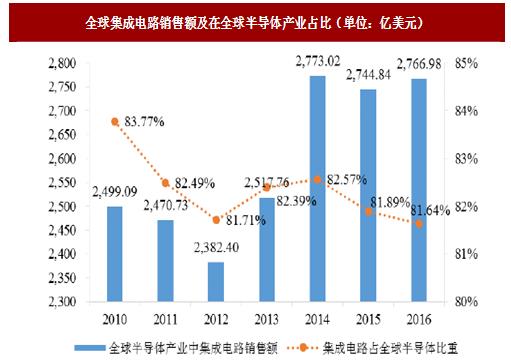

(1)全球集成电路产业规模

在全球范围内,集成电路一直占据半导体产业规模的80%以上,2016 年所占比重为81.64%。在区域分布上,半导体产业逐渐向亚太地区转移,2016 年亚太地区(不含日本)销售额占全球销售总额的61.49%,产业转移使得亚太地区半导体技术水平和市场规模迅速成长。

图:全球集成电路销售额及在全球半导体产业占比(单位:亿美元)

数据来源:公开数据整理

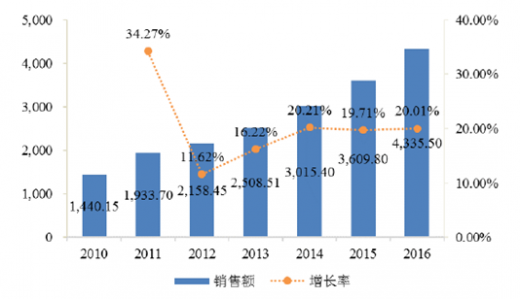

(2)我国集成电路产业概况我国集成电路产业在国家政策扶持带动下,呈现加速增长的势头,国内集成电路产业规模从2010 年的1,440.15 亿元上升至2016 年的4,335.50 亿元,复合增长率达到20.16%。

图:国内集成电路产业规模(单位:亿元)

数据来源:公开数据整理

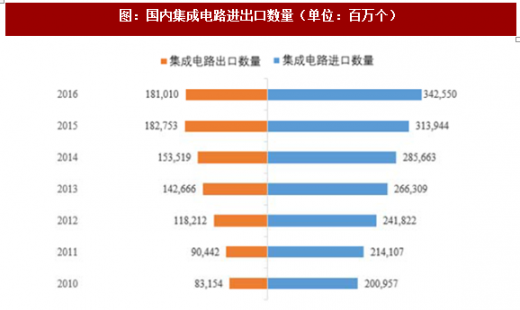

目前,我国集成电路产业规模巨大,但是在高端微芯片、部分标准通用和专用微处理器等产品方面仍需大量进口。集成电路一直是我国大宗进口商品,集成电路进口数量由2010 年的2,009.57 亿个上升至2016 年的3,425.5 亿个,出口数量虽持续上涨,但进出口数量逆差仍然较大,集成电路自给率亟待提升。图:国内集成电路进出口数量(单位:百万个)

数据来源:公开数据整理

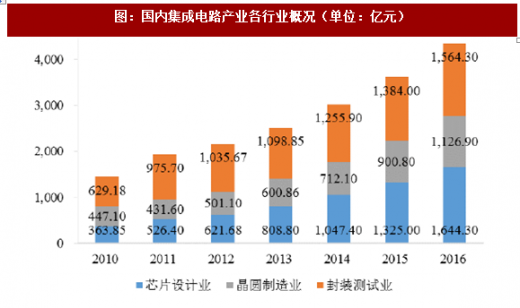

因此,增强集成电路自主设计和生产能力,降低集成电路的进口依存度已迫在眉睫,国家从战略高度大力推动芯片国产化,为集成电路产业带来了广阔的市场空间,推动集成电路产业景气度高涨。集成电路产业链包括芯片设计、晶圆制造、芯片封装和测试子行业。在集成电路产业链中芯片设计是以消费终端需求为指引,通过将系统、逻辑与性能的要求转化为具体的版图物理图形来设计开发各种芯片产品。晶圆制造将掩膜版的图像数据转移至晶圆片上,再通过一系列工艺流程,完成晶圆成品。芯片封装目的在于保护芯片免受物理、化学等环境因素造成的损伤,增强散热性能和机械强度,确保电路正常工作。芯片成测是把控芯片质量的最后一关,通过电气参数测试和可靠性测试等流程为产品品质严格把关,最终输出芯片成品。

我国集成电路产业链中芯片设计、晶圆制造和封装测试三业的格局不断优化。

集成电路设计业向产学研合作密集区域汇集,晶圆制造向资本密集度高的地区汇聚,封装测试子行业向劳动力充裕且成本较低的区域加速转移,逐步形成了以芯片设计为龙头,封装测试为主体,晶圆制造重点统筹的产业布局。总体来看,芯片设计和封装比重较大,尤其是芯片设计业近几年来快速增长,芯片设计在集成电路产业所占比重呈逐年上升趋势,由2010 年的25.27%上升至2016 年的37.93%。

图:国内集成电路产业各行业概况(单位:亿元)

数据来源:公开数据整理

① 芯片设计行业市场规模和发展前景随着芯片国产化等一系列产业政策的实施,芯片设计、晶圆制造、封装测试领域的布局不断优化,中国企业在相关领域表现日益突出。从产业链各环节发展趋势来看,芯片设计是集成电路产业最具发展潜力的领域,中国芯片设计规模处于快速上升通道,研发设计水平显著提高。2010-2016 年,我国集成电路产业中芯片设计业销售规模由363.85 亿元增长至1,644.30 亿元,年均复合增长率高达28.58%。

图:国内芯片设计业销售规模(单位:亿元)

数据来源:公开数据整理

伴随着芯片设计市场规模和需求的持续增长,国内芯片设计技术和性能不断提升,部分中国IC 设计企业已进入全球前列。在中小功率芯片领域,国内芯片竞争优势突出,在大功率芯片领域,与国际先进技术的差距亦不断缩小。② 芯片封装市场规模和发展前景

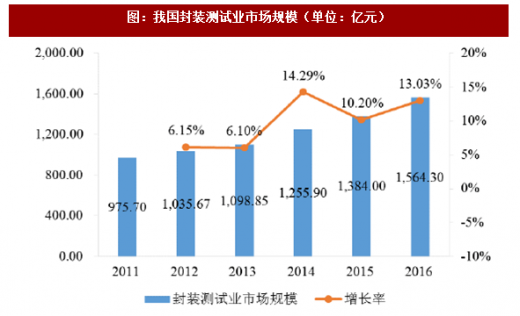

我国封测行业在半导体产业链中发展较早,有望成为集成电路产业链中最早完成进口替代的子行业,在物联网驱动下,芯片从性能导向逐渐转为应用导向,国内封测行业同国际领先水平的差距不断缩小。随着电子设备向智能化、小型化方向发展,芯片集成度、密度和性能日益提高,封装模式不断推陈出新,封装规模也随着集成电路产业规模持续增长以及LED 在照明市场的快速发展而呈现快速增长态势。

2011-2016 年,我国封装测试规模975.70 亿元增长至1,564.30 亿元,年均复合增长率为9.90%。

图:我国封装测试业市场规模(单位:亿元)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。